20/5/2026

高級投資組合經理 Ryan Davies, CFA

董事總經理 股票客戶投資組合經理 Michael P. Evans, CFA

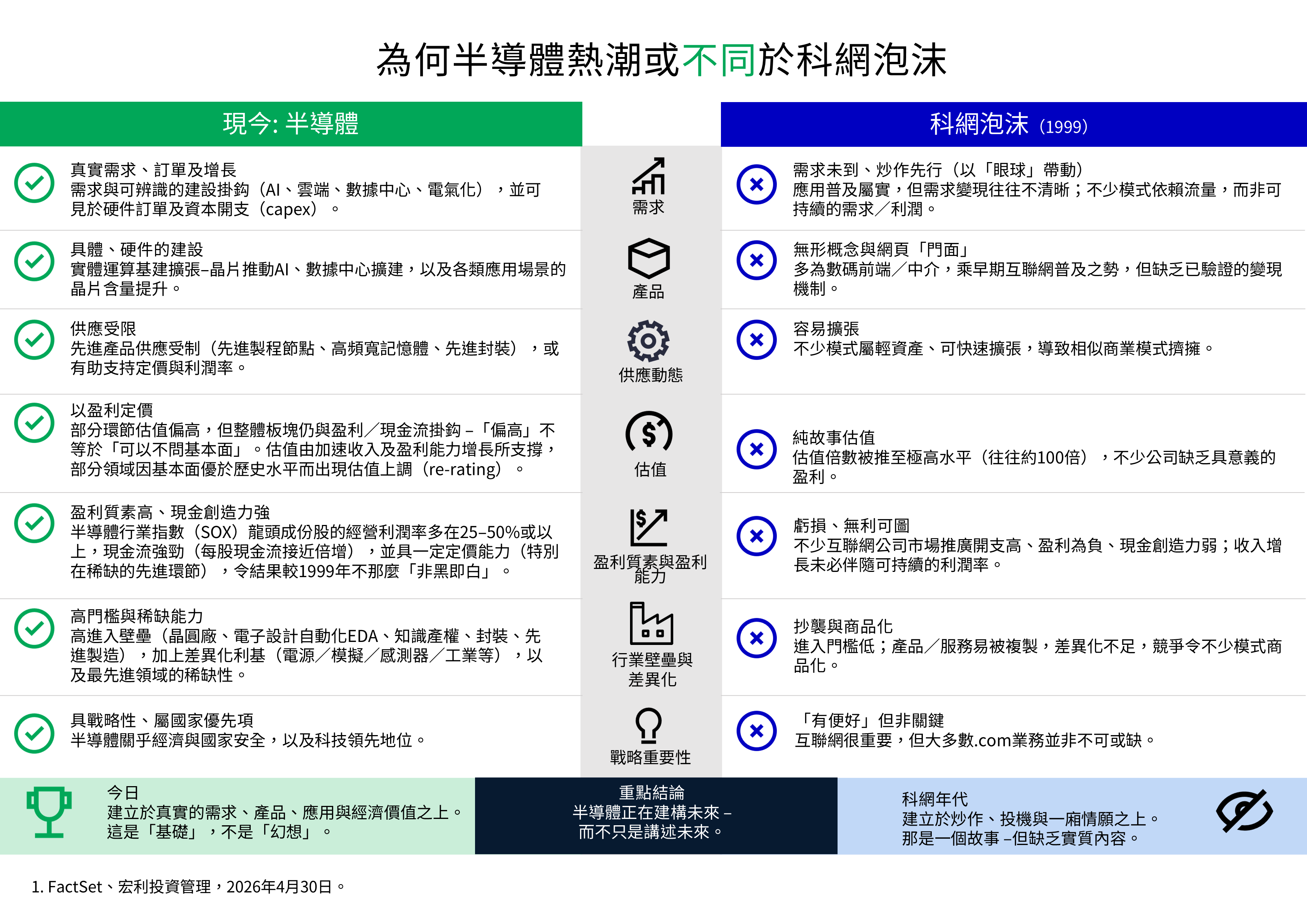

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

現今的日常生活幾乎由半導體所驅動。從早上查看手機、螢幕自動調整亮度,到汽車中的電子系統負責安全、動力與導航;工作時讀取雲端文件;以及晚上進行串流娛樂、遊戲或使用人工智能(AI)工具學習新知,這些場景均依賴半導體運作。

儘管這些體驗看似來自應用程式與軟體,但其背後其實是一個龐大且高度工業化的生態系統,負責設計、製造及測試支撐數碼世界運行的電子元件 – 這正是全球半導體產業。

半導體涵蓋多種不同類型元件,各自承擔不同功能:

此外產業亦包括設計、原材料、晶圓、光罩、設備、生產及後段測試與封裝等完整供應鏈。半導體可被視為現代生活背後的關鍵支援力量。

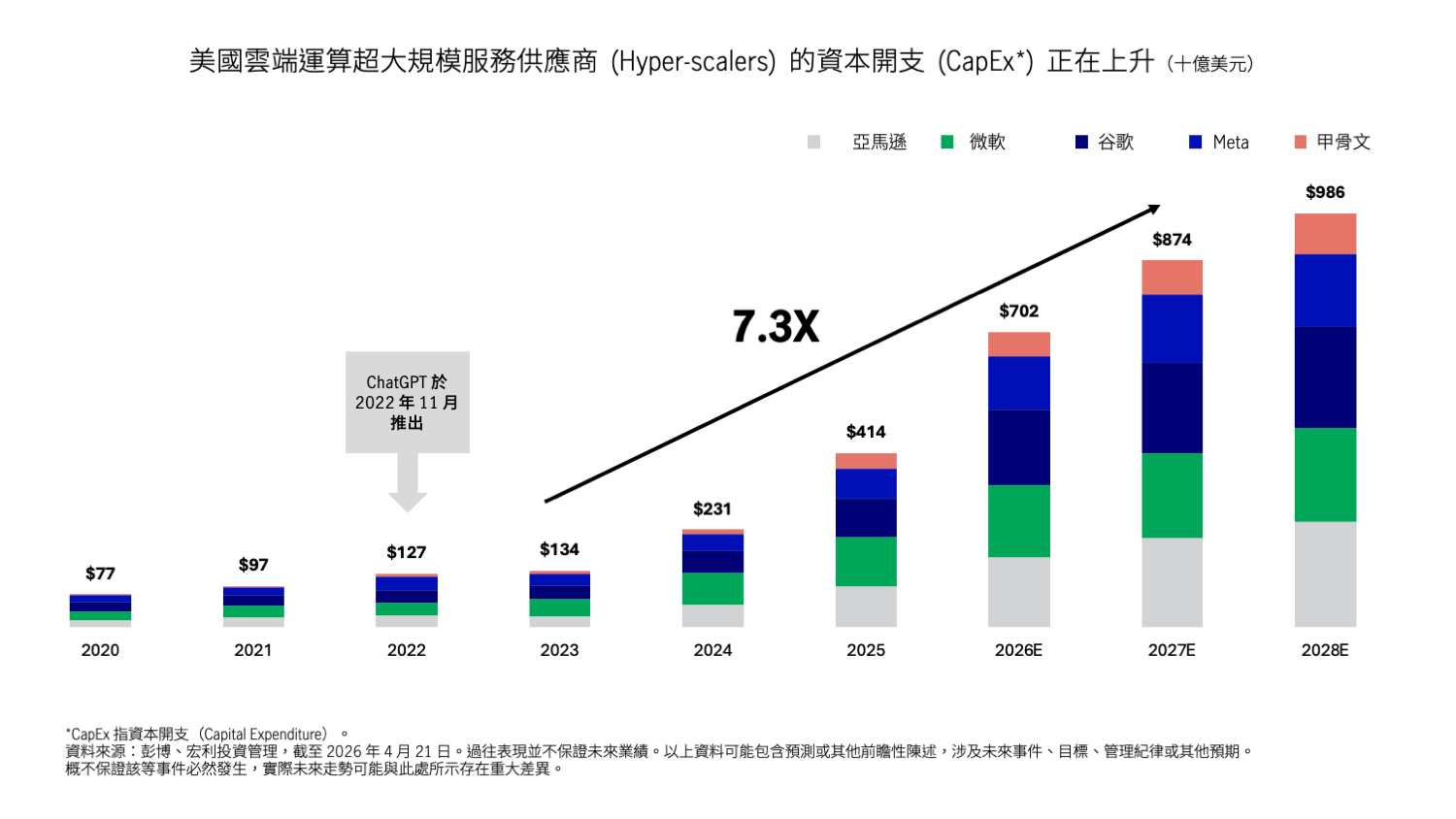

1. 人工智能與數據中心快速擴張:AI 推動數據中心需求上升,不僅帶動運算能力需求,亦包括處理器、記憶體與網絡之間的連接需求。新增算力往往迅速被市場吸收。大型雲服務供應商的資本開支預計由2020年的770億美元增至2028年約9,860億美元。

2. 全球電氣化:由電動車、充電基建,以至可再生能源與現代數據中心,能源供應正愈來愈成為制約因素。這令高效能耗晶片成為市場焦點 – 而這正正是電源相關半導體所協助解決的核心難題。

3. 科技正走進實體世界:機械人與自動化是長期主題,當中包括人形機械人,而其運作需要多種類型的半導體:以感測器作「感知」、以邏輯晶片作「決策」,並依靠電源管理以「運行」。這些都不是「單一季度」的短線趨勢,而是跨越多年的結構性轉變。

當市場出現回調時,投資者很容易以為故事已經完結。但在半導體領域,長線趨勢是與真實預算及具長周期的基建投資緊密相連。

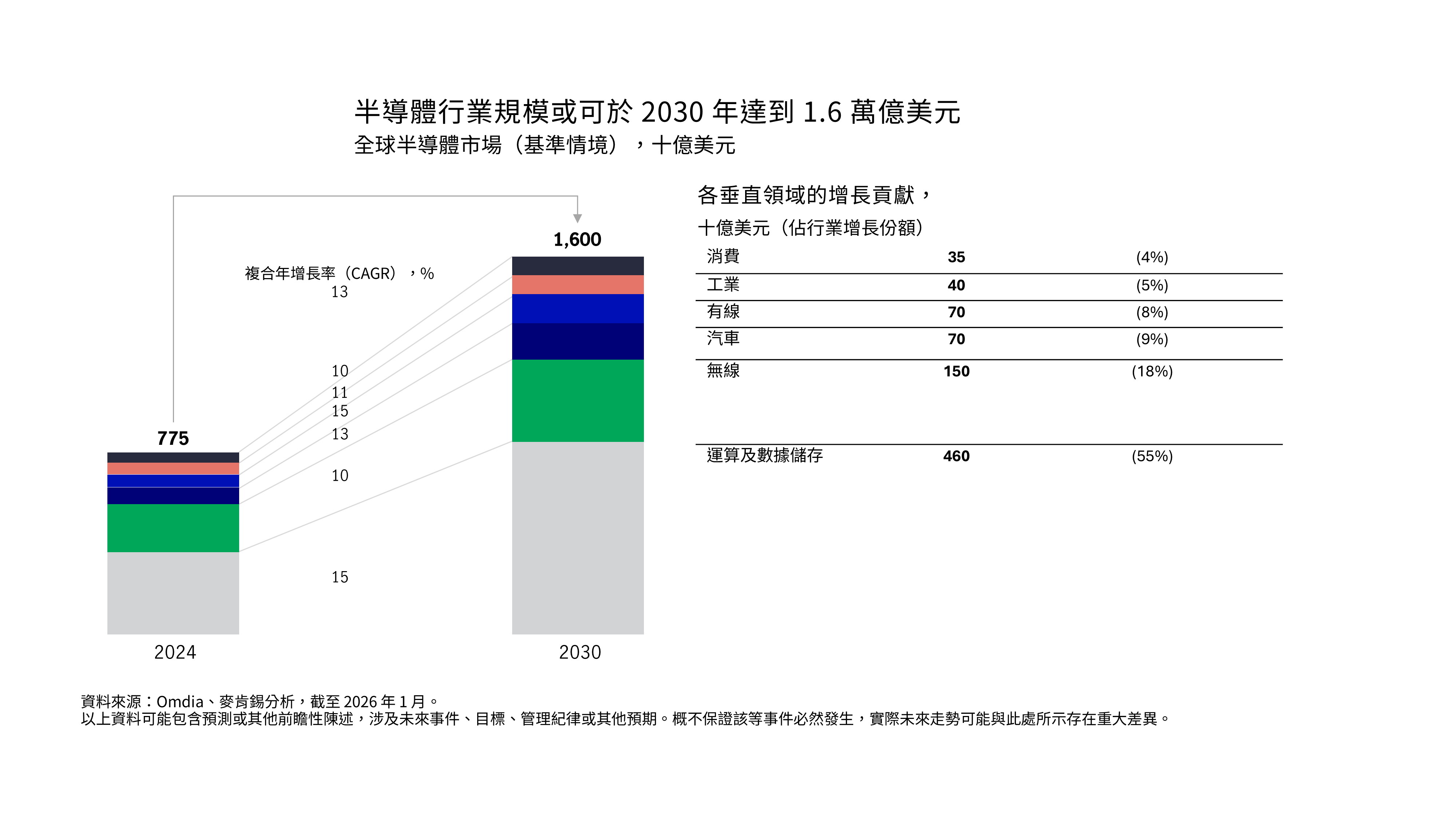

全球半導體市場預期將於2030年達到1.6萬億美元,由2024年的7,750億美元上升,複合年增長率(CAGR)為13%。

上述數據突顯了「前進方向」:大量投資正被投放以建立產能。而這亦是當前環境開始與科網年代出現明顯分野之處。

市場部分環節可能出現過熱;回撤亦在所難免。但整體方向難以忽視:到2030年晶片市場規模更大、基建投資加速、現實世界應用版圖擴闊,以及先進供應持續偏緊。

若把人工智能視作一場賽跑,半導體就是賽道、計時系統、馬房與補給。你毋須精準判斷哪位「跑手」勝出,也可相信整場「賽事」本身正在變得更大。

只買入少數最受注目的人工智能或半導體企業或許簡單,但亦可能令投資組合變得脆弱。半導體細分領域並不同步;產業鏈不同環節可能在不同時間見頂。而今天受追捧的,未必是明天的領先者。

正因如此,早期佈局於半導體的參與者,配合主動管理的投資方式,或更為重要並有助把握機遇:

對投資者而言,機會或許不在於猜測下一個「標題贏家」,而在於持有令數碼世界得以運作的整個生態系統。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

![]()