10/11/2022

亞洲宏觀策略主管 Sue Trinh

投資者和決策者密切關注美元走勢,畢竟,美元是全球主要的儲備貨幣。至關重要的是,美元大幅波動可能會對經濟增長帶來重大影響。

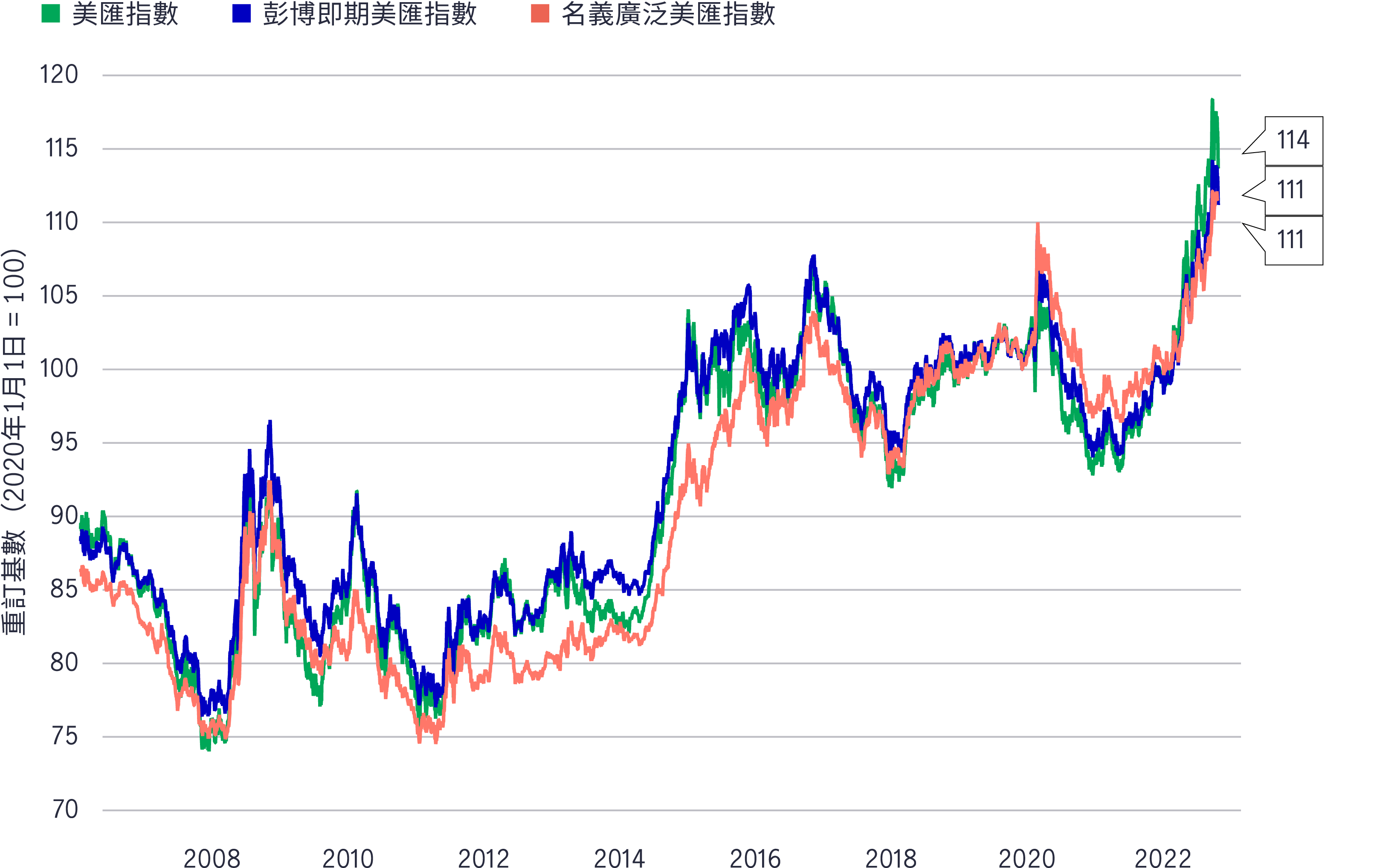

在金融界,不同領域的人士對代表美元的基準可能會有不同的理解。交易員所指的美元表現可能代表以下其中一項:

無論您選擇哪一項基準,同樣反映美元自2008年以來升值45%至60%,而大部份升幅集中於過去18個月。

美元在過去18個月升勢迅速

資料來源:美國聯儲局、Macrobond、宏利投資管理,截至2022年10月27日。

目前,美元強勢可通過以下三個渠道影響環球經濟前景:

1 環球貿易轉弱,限制世界其他地區的經濟增長

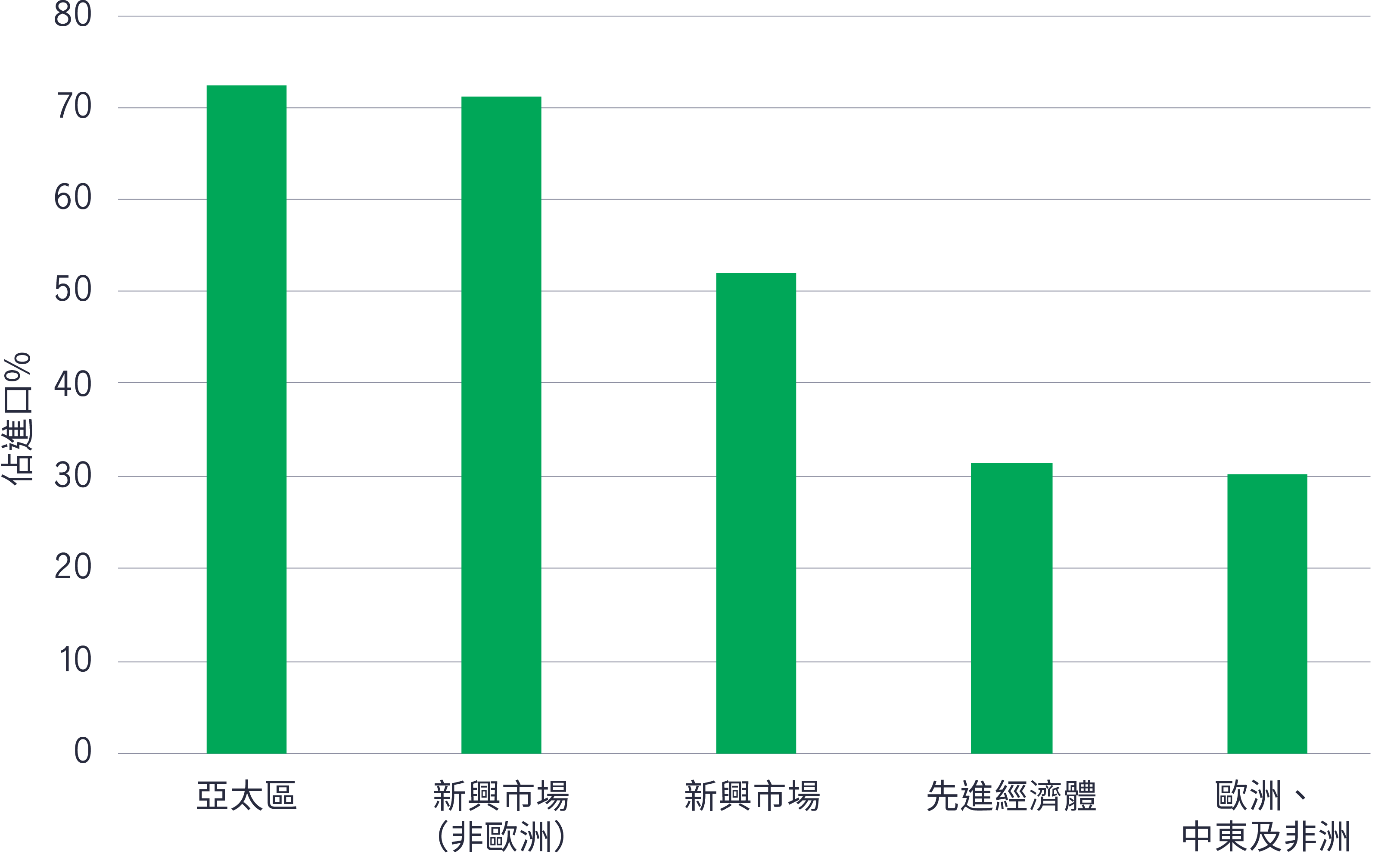

美元匯價愈強,美國以外幾乎所有經濟體的進口價格便會愈貴。毫無疑問,這將會削弱環球貿易的需求,繼而拖累環球增長:大約40%的全球貿易以美元計價,許多新興市場的比例更高。

大量環球貿易以美元計價

資料來源:東南亞各國央行、宏利投資管理,截至2022年7月。

有跡象顯示環球貿易持續轉弱:南韓10月首20日的名義出口增長按年(經工作日調整)平均急跌約9%,創兩年低位,而環球製造業採購經理指數的新出口訂單指數亦在9月進一步跌至收縮區間。

2 對環球通脹的影響

基於環球貿易以美元計價的比重龐大,顯然,在美元走強下,幾乎所有國家的當地貨幣轉弱,進口成本因而增加。這將無可避免影響環球通脹前景,迫使各央行採取更進取的緊縮政策。

亞洲方面,印尼、南韓和菲律賓央行已明確表示,當地貨幣貶值/穩定將成為其決定加息的因素。雖然本地貨幣轉弱一般有助淨出口經濟體提升出口競爭力,但目前環球需求疲軟的環境可能會抵銷這些優勢。

3 美元走強對新興經濟體帶來重大的影響

強美元亦會令外部脆弱問題嚴重的新興經濟體受損,尤其是一些擁有龐大美元計價債務、經常帳赤字巨大,以及外匯儲備偏低的市場。這可能迫使央行(尤其是對外收支狀況疲弱的經濟)採取更進取的緊縮政策而非其他措施,以阻止資本外流。

總括而言,我們認為強美元是導致環球經濟前景轉弱的關鍵因素之一。我們預期美元升值將進一步拖累環球貿易,加劇環球通脹壓力,推動部份央行進一步調高政策利率。

我們認為待通脹、美國國庫債券孳息率及聯儲局預期見頂或轉向(換言之,即聯儲局轉持溫和立場)後,美元強勢的情況才有望扭轉過來。我們認為明年1月的美國通脹數據將至關重要:預示我們是否應重新審視基本情況預測,即聯儲局將於2023年3月21日至 22日的聯邦公開市場委員會會議上,暫停收緊行動並重新評估其貨幣政策正常化路向。

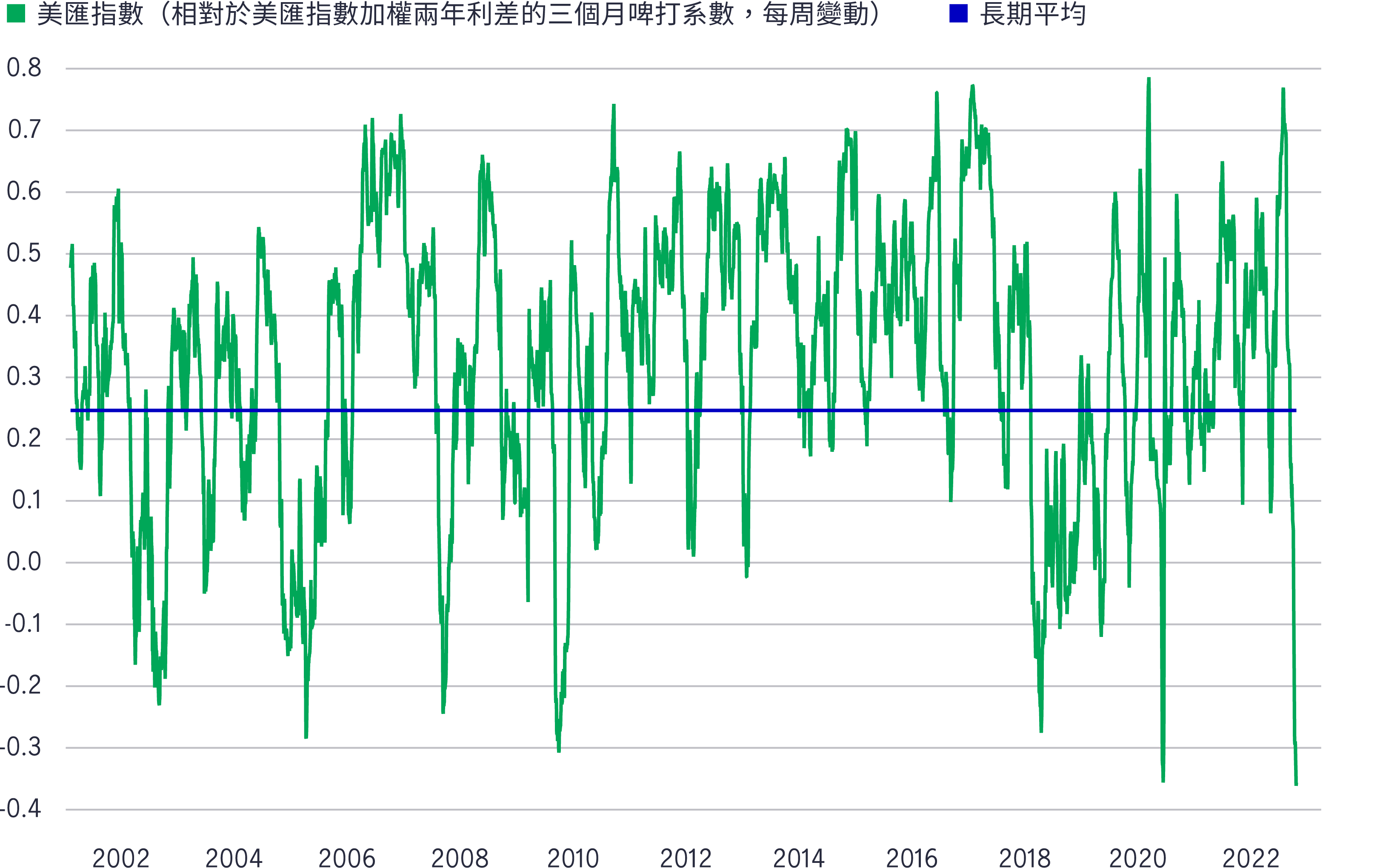

一如既往,我們的觀點面對風險:

利率差距可能並非美元走強的主要動力

資料來源:美國財政部、Macrobond、ICE、宏利投資管理,截至2022年10月27日。

1 ICE是指洲際交易所。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

![]()