08/09/2022

投資市場升跌原是無法避免,然而,亞洲股票1的歷史表現顯示,正數回報的年份數目仍佔多數 ── 正因如此,投資者應如何冷靜應對波動環境,駕馭市場的高低起伏?

投資市場出現波動屬正常現象,股票投資對升跌更為敏感。然而,部份投資者可能忽略了一項重要事實:歷史表現反映,股市錄得正回報的年份數目多於負回報。因此,了解市場心理 ── 即市場於任何特定時間出現的整體情緒或行為,將有助投資者洞悉投資世界的精妙之處。

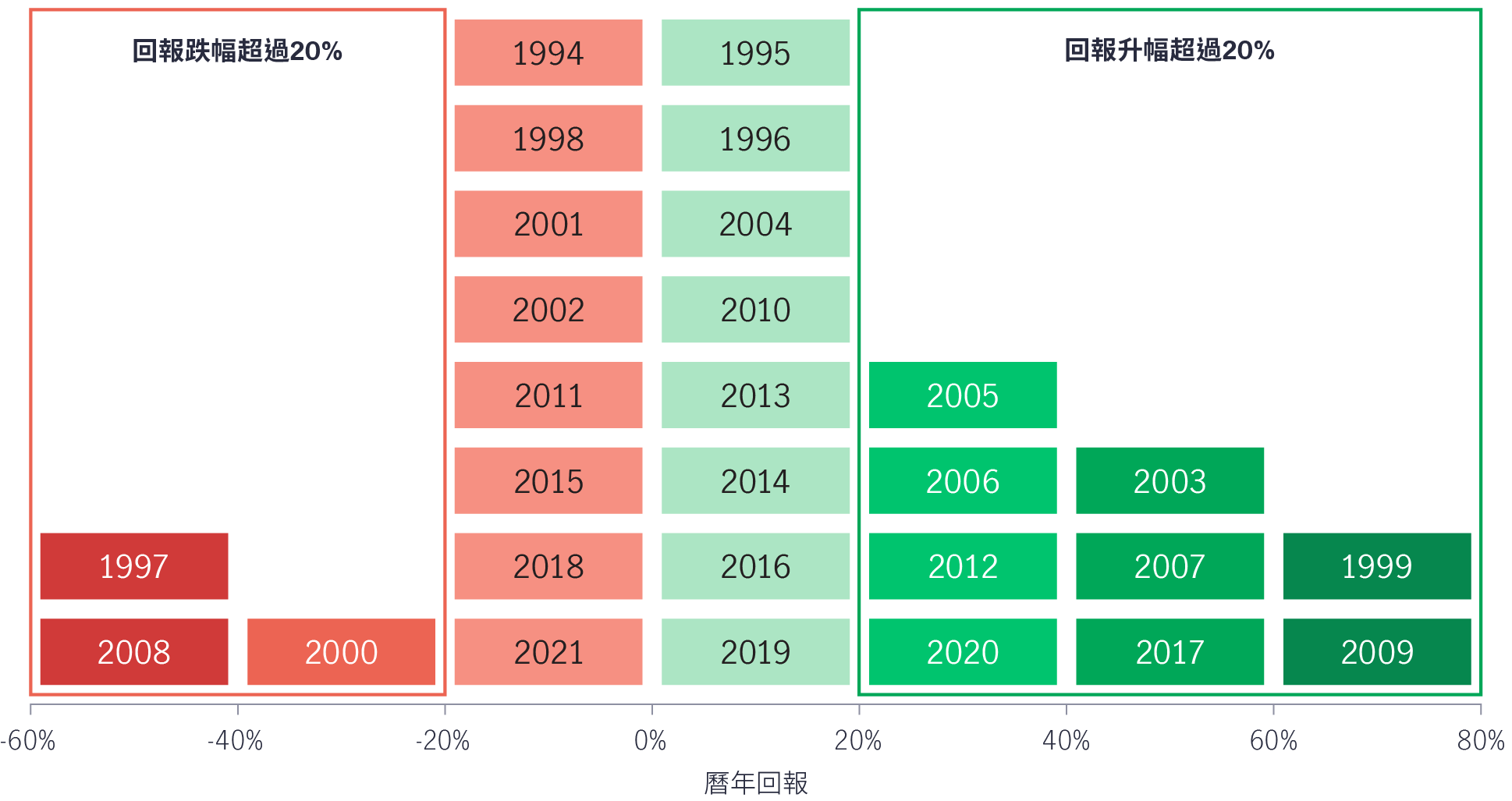

下圖顯示,以MSCI明晟亞洲(日本除外)指數為代表,1994-2021年(28個曆年)期間,亞洲股票錄得正回報的年份數目(17年)高於錄得負回報的年份數目(11年)。

市場起伏又如何?亞洲股票有12年出現年度回報升幅或跌幅超過20%。然而,即使市場波動,回報升幅超過20%的年份數目(9年)遠高於回報跌幅超過20%的年份數目(3年)。

如下圖所示,雖然市場波動無法避免,實現正回報的機會依然高於負回報機會。關鍵在於:投資者應如何冷靜應對市場動盪,並繼續保持投資?

資料來源:彭博資訊,數據截至2021年12月31日,總回報以美元計算。投資者不可直接投資於指數。過往表現並非日後表現的指標。

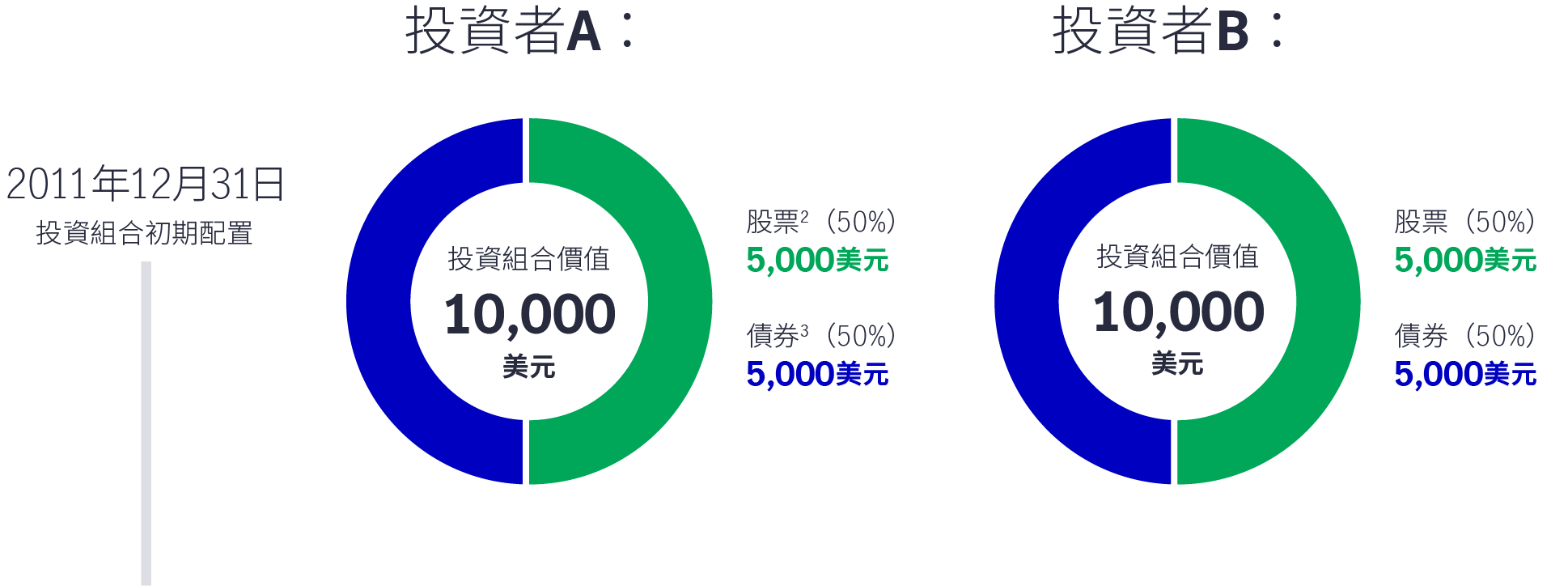

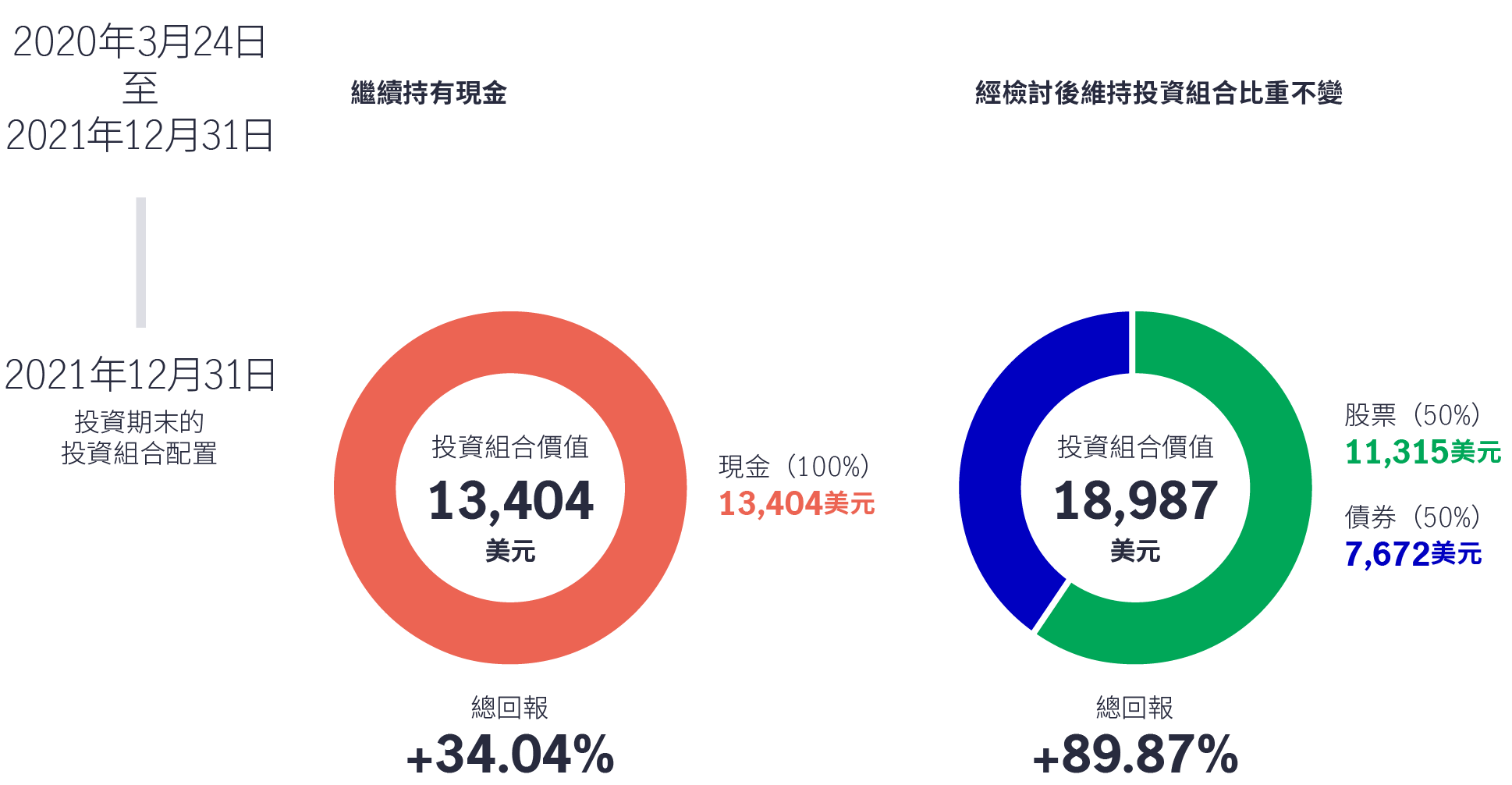

假設有兩名投資者,投資者A及投資者B,均於2011年12月31日投資10,000美元,其中50%為股票,50%為債券。

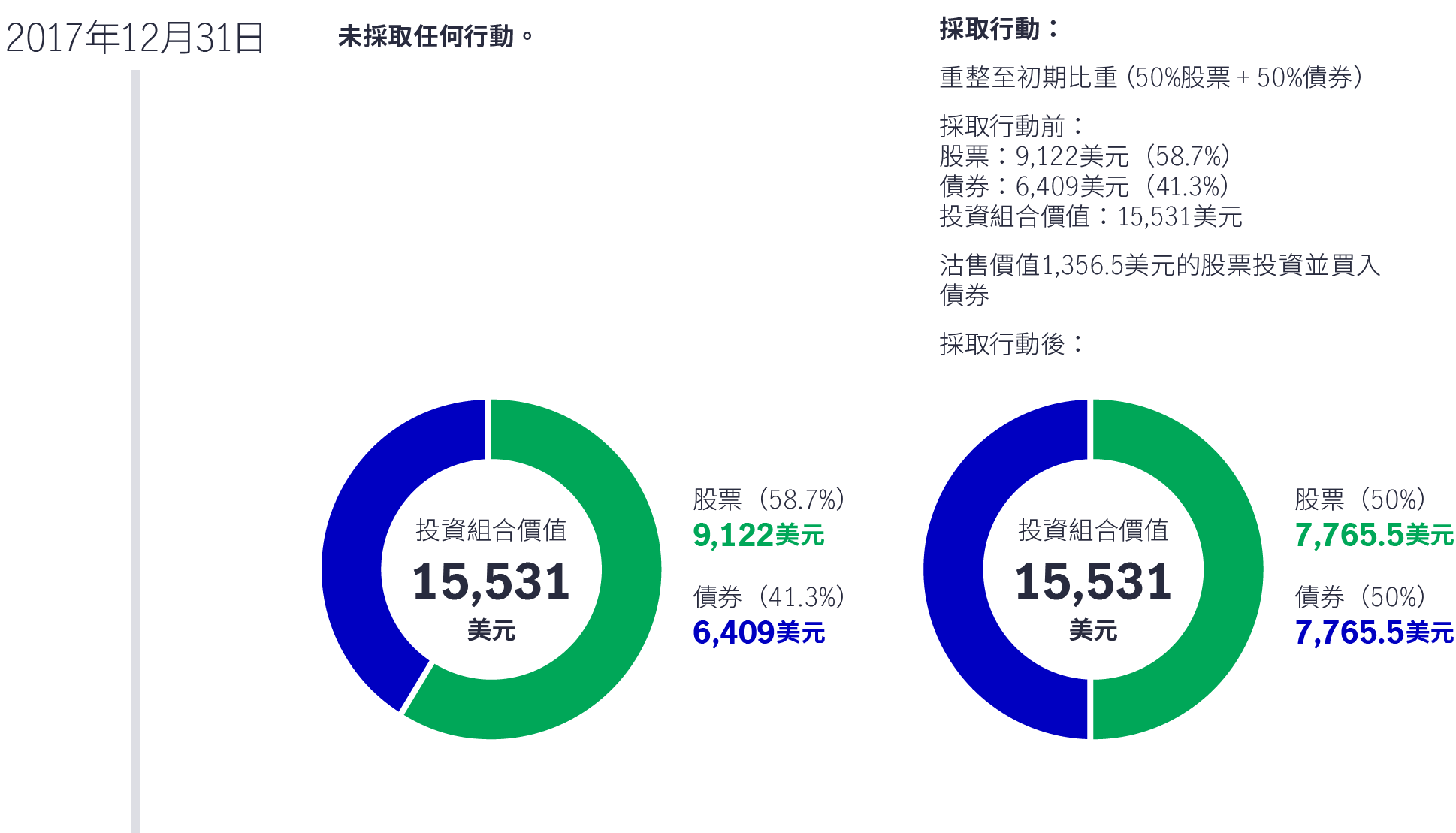

2017年,環球經濟向好,刺激亞洲股市全年升市。2017年底,投資者A並無再平衡調配至初期的比重,投資者B則檢視其投資組合,決定再平衡調配至初期的比重。

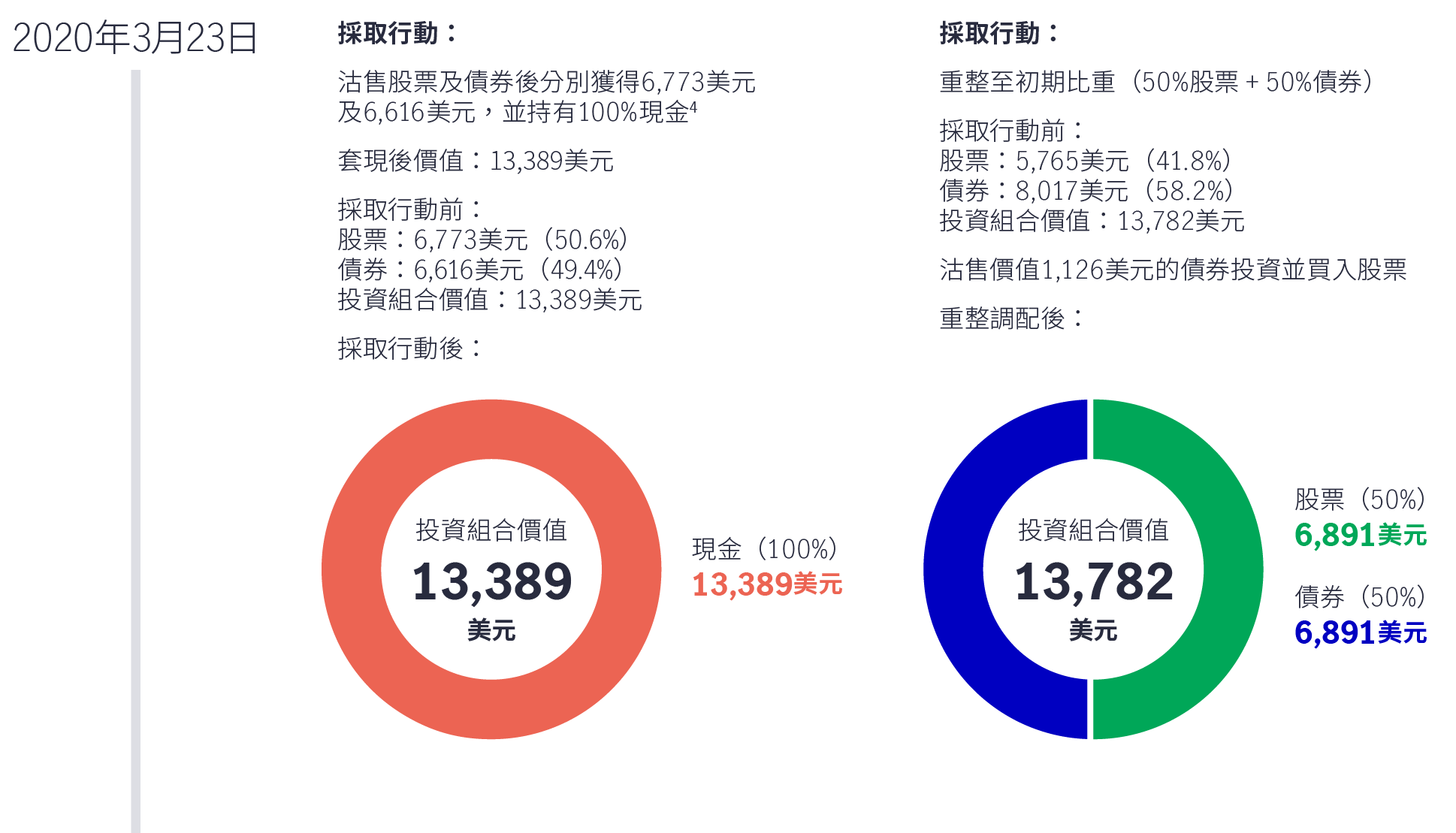

事件:2020年3月23日,世界衛生組織(世衛)宣布2019新型冠狀病毒於全球大流行,其後環球股市大幅下挫。

行動:為此,投資者A沽售所有股票及債券投資,投資者B則透過出售債券,以及買入股票,再一次重整其投資組合比重。

結果:2021年12月31日,投資者B的總回報率為+89.87%,幅度較投資者A(+34.04%)高出1.64倍。

下圖顯示在採用不同方法的情況下,兩者的投資表現有何不同。

資料來源:彭博資訊,截至2021年12月31日。總回報以美元計算。投資者不可直接投資於指數。過往表現並非日後表現的指標。

由此可見,就如透過定期驗身來找出健康問題,投資者應不時檢討其投資組合,進行再平衡調配,這重要一步能有助投資者在市場波動期間不會偏離正軌。相比立即套現,保持投資有望帶來更理想的結果。實際操作時,可能需要在市場升/跌後,調整投資組合中的某個範疇,使其比重不至高於或低於初期的配置比重。

1 亞洲股票指MSCI明晟亞洲(日本除外)指數。此指數於1993年9月30日推出。

2 股票 = MSCI明晟亞洲(日本除外)綜合總回報美元指數。

3 債券 = 50%摩根大通亞洲信貸指數 (截至2021年12月31日) + 50%滙豐亞洲當地債券指數(截至2012年12月31日)/Markit iBoxx亞洲當地債券指數(2013年1月1日至2021年12月31日)。

4 現金 = 美元隔夜存款利率。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

![]()