24/02/2023

首席投資組合經理 Steven Slaughter

在2022年,各地經濟擺脫疫情影響而逐步復甦,過程中全球股市受壓,逆轉2021年顯著造好的情況。股市表現受多重因素影響而被拖累,包括,對經濟衰退的憂慮加劇、通脹處於數十年高位,加上央行的進取貨幣緊縮政策使企業的盈利預測被下調。俄烏衝突和新冠疫情持續也令投資氣氛受壓。在本文,首席投資組合經理Steven Slaughter分析在當前經濟環境下,投資於康健護理業的吸引力,並概述作出長期配置的理據。

在2020年及2021年期間,大市受新冠疫情影響而出現歷史性波動,但踏入2023年,全球市場呈現一片樂觀氣氛,憧憬前景將會趨穩,經濟可望持續復甦。在2020年初,股市錄得歷來數一數二的跌幅(情況並不令人意外),然後在2020年下半年及2021年出現歷來數一數二的迅速反彈。

然而,2022年的市況遠較預期波動,因為全球市場面對多宗不利事件,而且經濟仍然受困於疫情持續的環境。這些不利因素包括俄烏衝突,以及導致通脹壓力升溫的供應鏈問題。全球央行被迫轉為推行進取的貨幣緊縮政策,結果不利投資氣氛,並引發市場對全球經濟衰退的憂慮。

在這個充滿挑戰的環境下,整體的股票及固定收益市場大幅下跌,令投資者難尋藏身之所。然而,康健護理股在跌市期間抗跌力較佳,再次印證其作為中堅防守股的實力。

儘管該板塊在2022年的表現相對優秀,我們認為康健護理股將在2023年及長期繼續展現投資吸引力。康健護理業的強韌性,應有助其在整個市場周期跑贏廣泛股票市場,而該行業具有突破創新的傾向,可以提供強勁的增長動力。

雖然康健護理業近年聚焦於與新冠疫情相關的發展,但業界仍然致力為其他醫療需求缺口,尋求療法及發展,包括癌症、代謝綜合症、稀有病(或稱罕見病),以及中樞神經系統疾病等。

此外,從曾感染新冠病毒患者的健康狀況的新證據可見,應對上述迫切醫療需求日形重要。

誠然,康健護理公司應對醫療需求缺口的能力,是我們配置資本的三大指導原則之一,亦有助反映行業的可觀長期增長潛力。

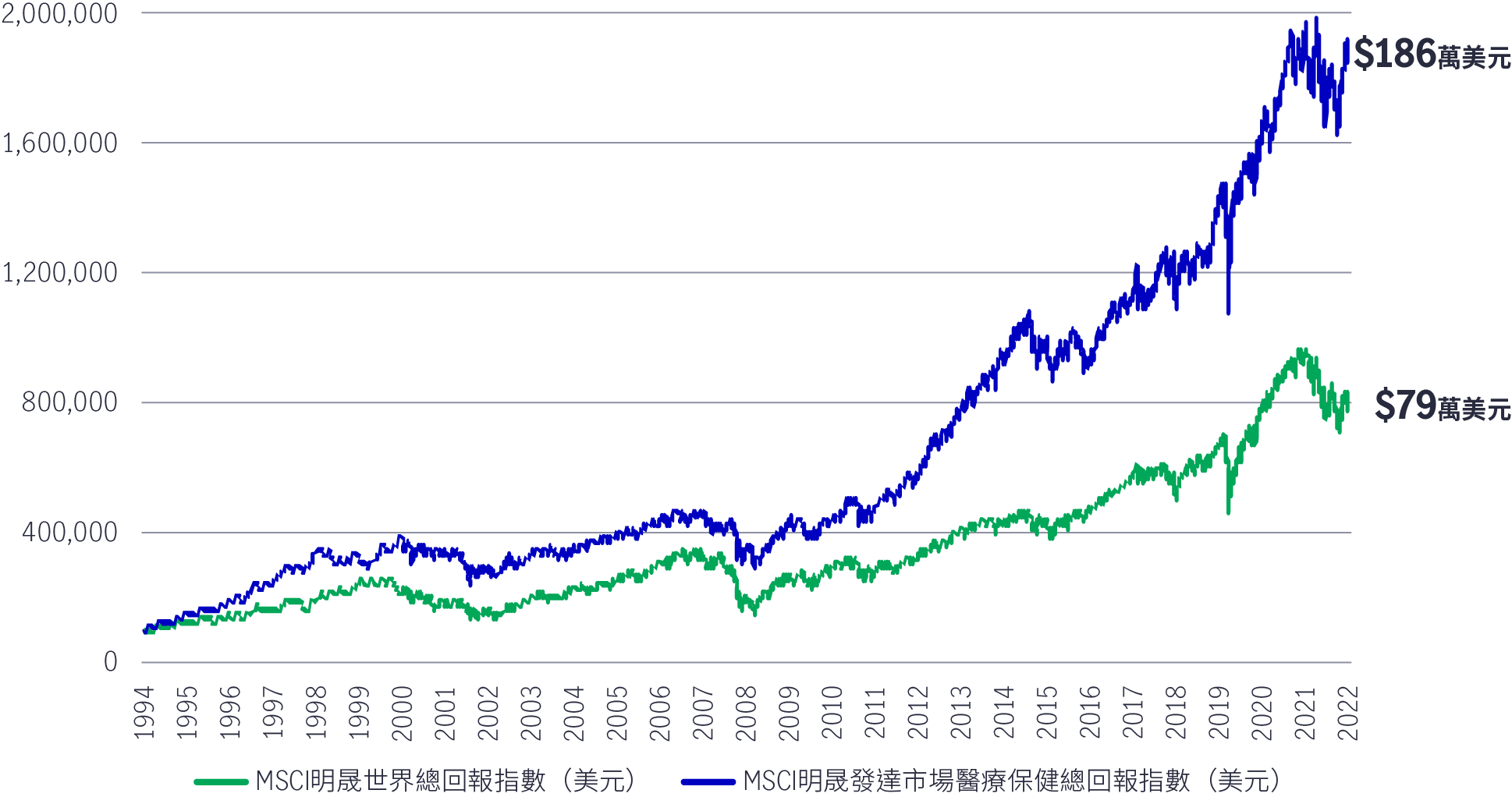

圖一:1994年12月31日至2022年12月31日期間,每100,000美元的投資增長

自1995年起,全球康健護理股領先大市超過3%(年率化),多年累積後表現差距龐大

資料來源:eVestment,截至2022年12月31日。

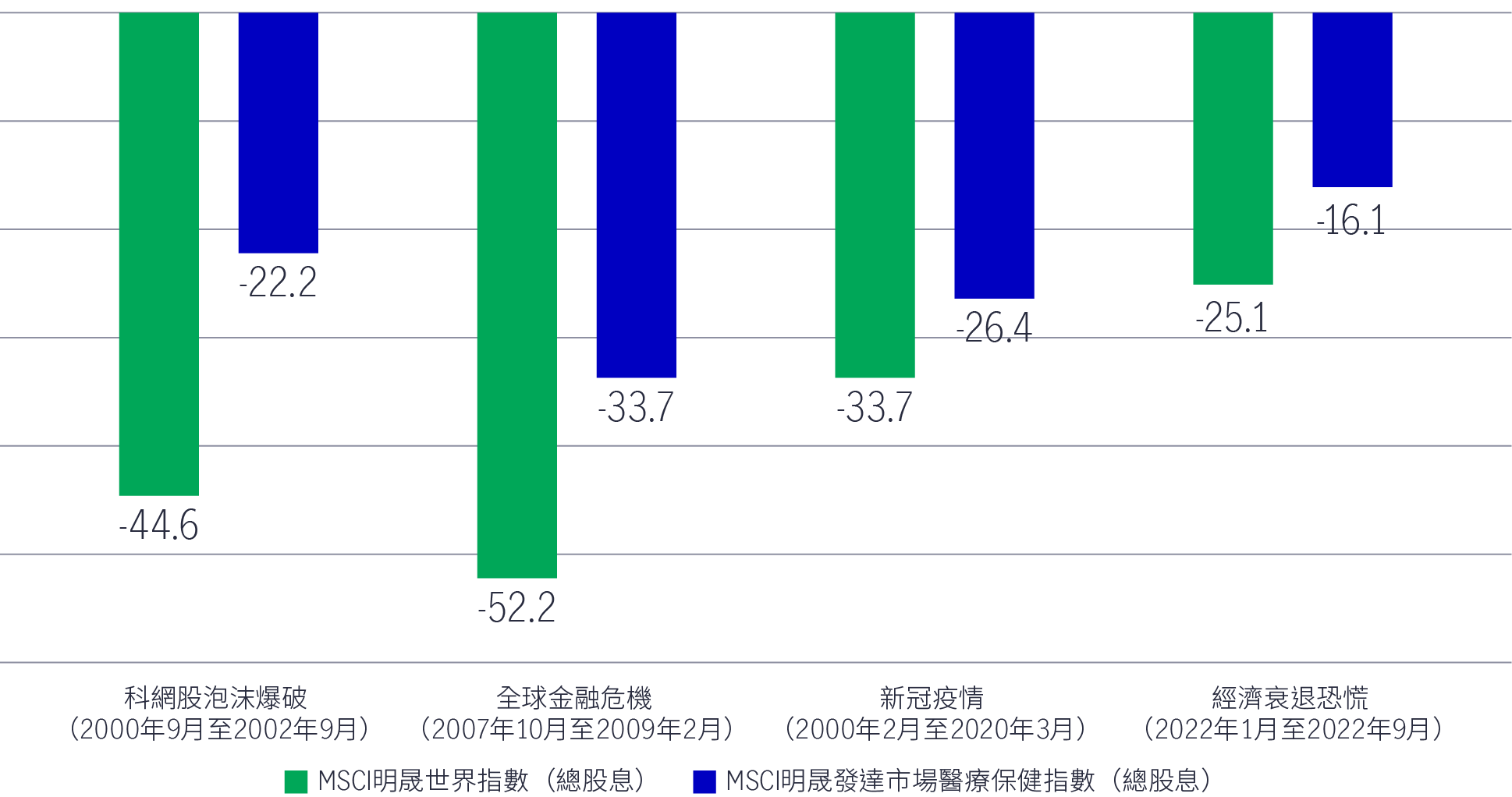

一直以來,康健護理業能在整個經濟周期中錄得強勁表現,特別是在經濟低迷時期。在市場波幅加劇和經濟不景時,其超額回報通常會更為明顯,在2022年的困境下亦不例外,期間康健護理業也帶來可觀的相對超額回報。

圖2: 康健護理的超額回報於經濟不景期間更明顯

康健護理行業的防守特質源於康健護理產品和服務的供求動力。縱使周期性行業在經濟低迷期間的需求一般都會大幅下降,但康健護理業的需求卻普遍保持強韌,消費者對生物製藥產品、醫療產品和服務的需求缺乏彈性。這情況在新冠疫情期間更為明顯,不少康健護理產品和服務的需求急升。

雖然目前難以確定全球經濟會否在2023年嚴重衰退,但我們相信一旦經濟衰退,康健護理業將為投資者的資金提供相對安全的保障。

在進行基本因素研究的過程中,我們發現了數個值得注意的臨床試驗,顯示新冠患者在康復後的發病率增加(所謂「長新冠」)。這些研究特別指出,與從未感染的人士比較,曾經感染新冠病毒人士罹患心血管疾病、糖尿病和中樞神經系統疾病的風險較高。

雖然這些情況的長期影響仍有待深入研究,但我們認為不同研究人員都發現一致結果,正好反映相關生物製藥及醫療產品在後疫情時期的需求有所增加。

康健護理業近年一直專注於與新冠疫情相關的發展。全球領先的康健護理公司以歷來最短的時間,研發出有效的疫苗、診斷測試及療法來對抗該病毒。此外,疫情推動業界創新,為遙距醫療帶來更先進的技術,讓醫生能夠以遙距方式與患者聯繫。

雖然全球大部份地區的住院率和死亡人數已經下降,療法亦有所改善,但中國和其他個別地區的新冠病例顯著急增,我們預計隨著疫情轉變為季節性風土病,不同地區的感染個案將繼續反覆飆升。

康健護理業積極應對新冠疫情,並透過銷售上述疫苗、診斷測試及治療藥物增加回報。一如我們所料,在這些公司當中,有不少將超額現金流再作投資,用於提升研發能力、資本開支及投資計劃,從而進一步推動發展,以應對新冠感染以外的迫切醫療需求。

隨著全球過渡至後疫情時期,我們預計整體行業將加快創新步伐,並可望藉著增加投資而取得回報。

在投資於這個行業時,以嚴謹的基本因素研究來篩選大量科學數據是致勝關鍵。我們透過評估新興科學和醫學發展,進行「由下而上」的基本因素投資流程,加上嚴謹的內在估值框架,有望為投資者發掘估值合理的投資良機。

我們繼續運用這個策略來評估不同行業。有鑑於此,上述有關康健護理業結構性轉變(包括但不限於長新冠)的研究結果,支持業界儘快以有效方式管理其他既有疾病(癌症、代謝綜合症、哮喘和其他免疫系統疾病),因為我們的研究發現,這些既有疾病將令患者的新冠發病率及死亡率上升。

因此,我們對現正積極治療心血管疾病、阿茲海默症和糖尿病的生物製藥公司開始建立或增加確信度。

其次,我們仍然大致看好數家診斷與工具公司和生物製藥公司,因為相信它們在新冠肺炎轉變為風土病的過程中,將繼續獲得超額現金流。隨著這些公司增加研究、資本開支和新產品投資後在未來數季及數年取得成果,當中部份可望實現高於市場的回報。

以一家多元化的康健護理產品公司為例,它把新冠病毒檢測業務所得的大部份新增利潤用作投資,以提升其在連續血糖監測市場的領先地位。這是一種新興的二型糖尿病診斷方法,蘊藏著為人忽略的市場機會。

最後,如上文所述,我們較為看淡個別生物製藥、康健護理服務及醫療設備公司,因為它們過於集中於一些受到持續疫情所顯著拖累的疾病和產品市場,其中包括進行非必要手術、提供醫院服務及治療特定腫瘤病症的公司。

我們仍然相信,治療和預防疾病的新方法將繼續在長期推動政府把資源分配予康健護理產品和服務。撇除新冠病毒帶來的利好因素和阻力,人口老化、醫學進步及醫療需求缺口龐大等長期趨勢,將繼續支持均衡的投資策略對康健護理公司作長線投資。

個別康健護理公司有潛力在長期取得強勁表現。因此,現在是投資這個行業的理想時機,而投資者應著重選股,視之為實現優秀表現的潛在動力。

我們相信這些具創意和吸引力的公司將能夠抵禦下次跌市,並為股東創造長期價值。

透過評估新興科學和醫學趨勢,進行「由下而上」的基本因素投資流程,加上嚴謹的內在估值分析,將有助我們發掘這些投資良機。這個策略可以確保資金重點配置於那些致力滿足醫療需求缺口、尋找被忽略的市場機會,或能夠減低醫療成本的公司。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026 Mid-year outlook: Asian Fixed Income

In this Mid-Year Outlook, the Asian Fixed Income team explains this important change in monetary policy expectations, and why the asset class is well positioned to capitalise on it.

2026 Mid-Year Outlook Series: Asia Equities ex-Japan

Asia equities ex-Japan continued the significant momentum from 2025 with strong performance throughout the first half of the year. Amid numerous catalysts, June Chua, Head of Asia Equities outlines in this Mid-Year Outlook why she is constructive on the asset class for the remainder of 2026. Positive drivers include: potential geopolitical resolution in the Middle East and lower energy costs, supportive earnings and valuations, and differentiated growth drivers across the region.

2026 Mid-year outlook: Greater China Equities

Greater China equity markets showed divergent trends in the first half of 2026, with China A-shares and the Taiwan Taiex index registering strong gains driven by resilient technology exports amid global demand for artificial intelligence (AI). Meanwhile, the MSCI China market pulled back, weighed by commerce subsidies amid fierce competition in food delivery and rising AI capital expenditure, which we believe have already been priced in. In this mid-year Outlook, we highlight five positive drivers for China and Hong Kong equities in the second half of the year. Furthermore, the team explains why it believes the Taiwan region’s technology sector should continue to enjoy positive momentum.

![]()