16/5/2024

多元資產方案團隊加拿大資產配置主管、全球戰術性資產配置主管兼高級組合經理 James Robertson

投資者正身處一個錯綜複雜的環境──環球經濟表現具相當韌性,但同時出現逆風。本文將審視一些推動最新資產配置展望的主題。

臨近2024年中段,貨幣政策格局與年初市場的預期仍存在一段距離。利率不變的趨勢可能持續,經濟最終將出現硬著陸或軟著陸的情況仍未明朗。我們認為,以下若干關鍵主題將會影響未來數月金融市場的面貌。

股市方面,美國消費暢旺和就業市場穩定,帶動整體大市持續表現強勁。這些因素有助全球經濟避免大幅倒退,意味著股市升勢將會持續;然而,已發展經濟體之間的步伐更趨不一致,投資者需要應對更加複雜的環境。

美國經濟表現強韌,與英國和日本的情況形成鮮明對比,這兩個國家的經濟正瀕臨甚或已陷入衰退期(即連續兩季錄得負增長)。其他七國集團國家似乎亦正處於類似的階段。相比之下,亞洲市場普遍提供多元化的投資機會,其中南韓及日本以製造業優勢見稱,而印度則受惠於蓬勃的國內經濟活動。

市場早前預期美國聯儲局將由2024年中展開的寬鬆周期,現時已調整至可能只減息一次,甚至有討論當局會否在年內餘下時間維持聯邦基金利率不變。市場重新調整預期,很可能使固定收益市場維持高度波動,各年期債券孳息率繼續面對上行壓力。儘管環球加息周期可能已經結束,但仍須審慎應對不斷變化的市場形勢。

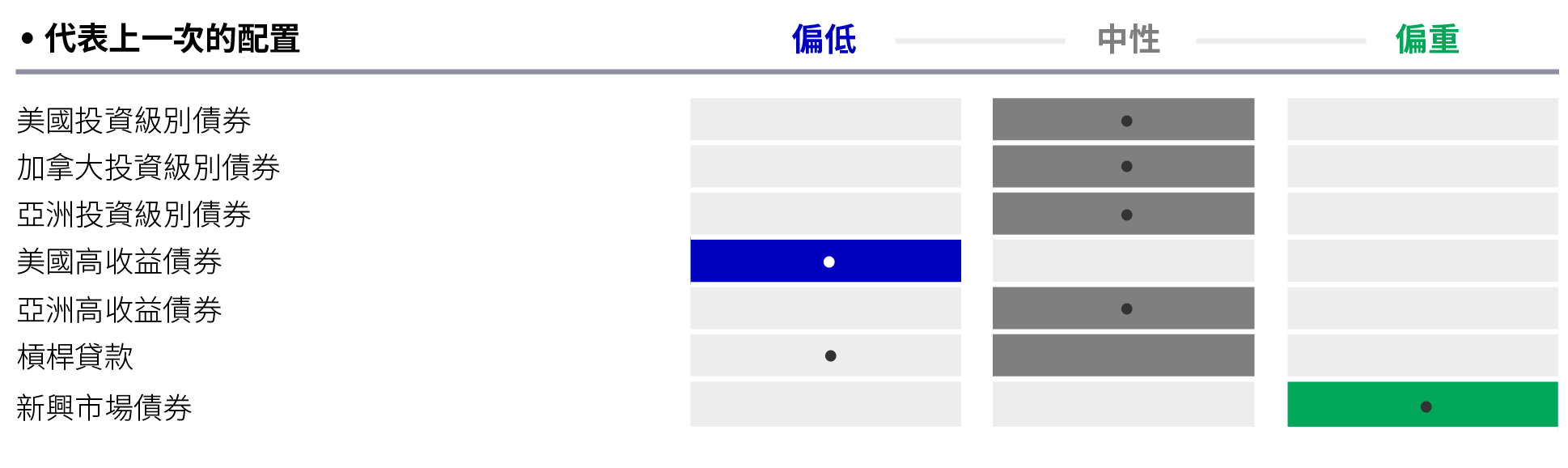

固定收益概覽

資料來源:宏利投資管理多元資產方案團隊,2024年4月30日。

市場普遍認為歐洲央行及英倫銀行可能較聯儲局更早開始調整貨幣政策。瑞士在3月份出乎意料減息0.25%,主要利率降至1.50%,成為首個減息的主要經濟體。同樣在3月,墨西哥減息0.25%,隔夜利率降至11%,巴西亦減息0.50%,利率下調至10.75%。

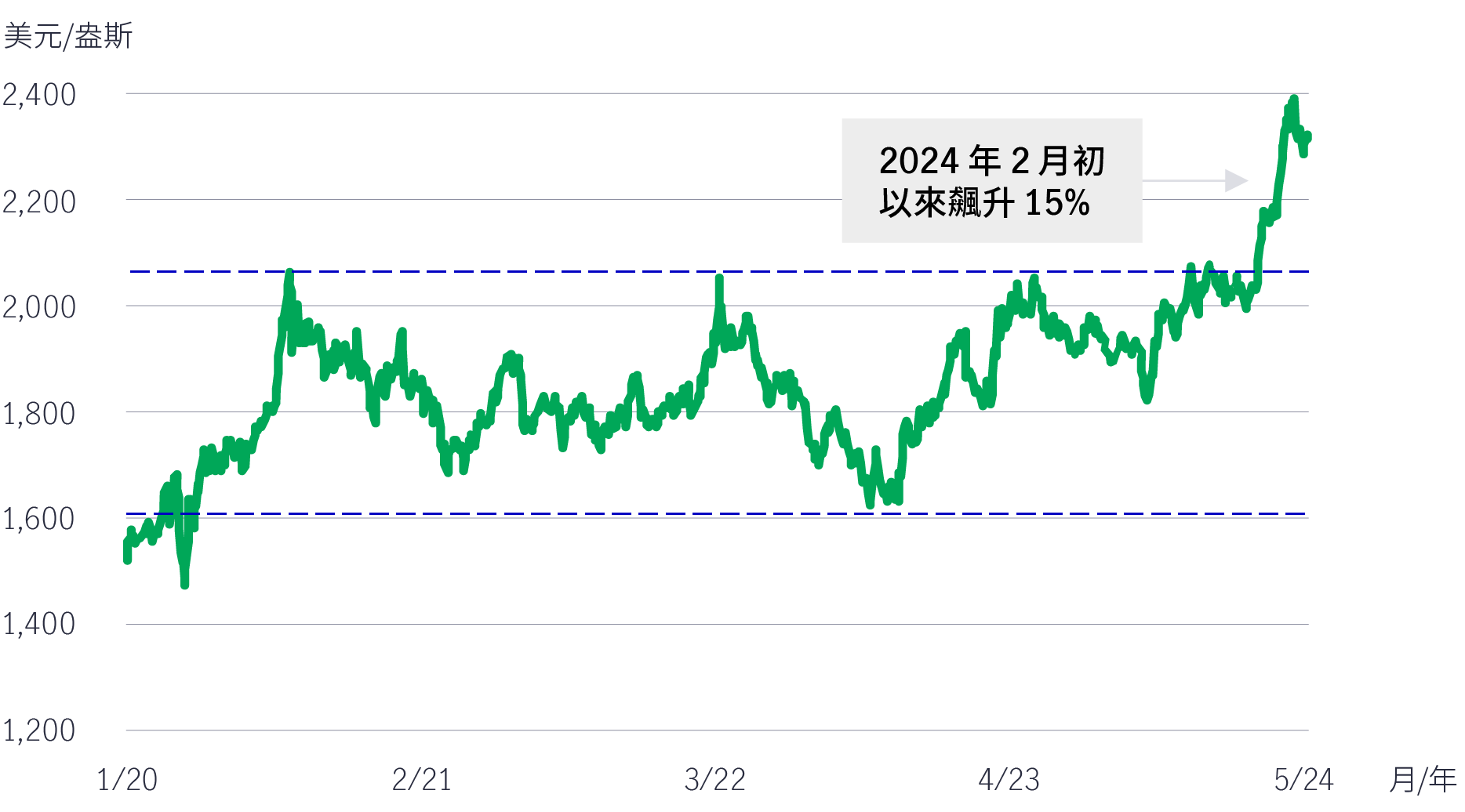

儘管利率高企和美元走強,黃金價格自2月初以來仍飆升15%。我們認為這股升勢將會持續,因近期金價表現強勁是受到數項不同因素所支持,包括:

黃金自2月初以來飆升15%,並突破其價格區間,可能預示未來價格將會上升。

黃金價格因需求而趨升

資料來源:彭博資訊,2024年5月。現貨黃金價格以美元計價。

我們認為,黃金與廣泛的商品組合可為投資者提供吸引的潛在上升空間,尤其是通脹上升及利率加劇波動,削弱長存續期債券用作分散股票風險的效力。

展望未來,在一段較長時間維持利率偏高的說法持續已久,對可受惠於較寬鬆貨幣政策的資產類別帶來一些挑戰,例如美國小型股,這類資產通常會在寬鬆周期下獲得動力。美國估值偏高帶來與企業盈利相關的風險,例如市場對盈利報告的反應可能引發波動。了解這些動態與目前錯綜複雜的環境,同時保持適應能力,對駕馭環球金融市場的預期複雜性至關重要。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

2026 Mid-year outlook: Asian Fixed Income

In this Mid-Year Outlook, the Asian Fixed Income team explains this important change in monetary policy expectations, and why the asset class is well positioned to capitalise on it.

2026 Mid-year outlook: Greater China Equities

Greater China equity markets showed divergent trends in the first half of 2026, with China A-shares and the Taiwan Taiex index registering strong gains driven by resilient technology exports amid global demand for artificial intelligence (AI). Meanwhile, the MSCI China market pulled back, weighed by commerce subsidies amid fierce competition in food delivery and rising AI capital expenditure, which we believe have already been priced in. In this mid-year Outlook, we highlight five positive drivers for China and Hong Kong equities in the second half of the year. Furthermore, the team explains why it believes the Taiwan region’s technology sector should continue to enjoy positive momentum.

2026 Mid-Year Outlook Series: Asia Equities ex-Japan

Asia equities ex-Japan continued the significant momentum from 2025 with strong performance throughout the first half of the year. Amid numerous catalysts, June Chua, Head of Asia Equities outlines in this Mid-Year Outlook why she is constructive on the asset class for the remainder of 2026. Positive drivers include: potential geopolitical resolution in the Middle East and lower energy costs, supportive earnings and valuations, and differentiated growth drivers across the region.

![]()