![]()

New customers - Open an account Existing customers - Register now

14/5/2026

隨着股債相關性上升,更廣泛的投資工具有助投資者應對不斷轉變的宏觀環境。

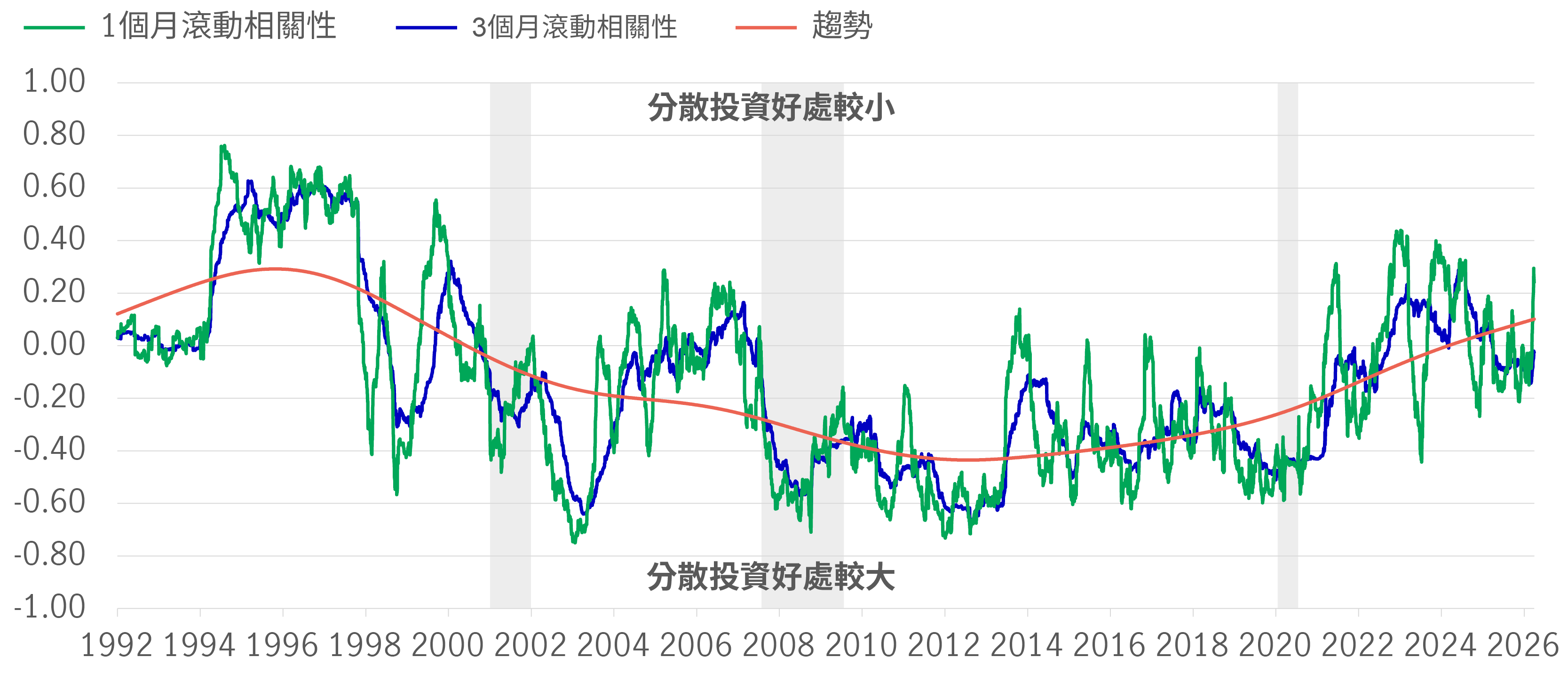

隨着通脹持續、長年期債券收益率維持高位,加上去全球化、地緣政治緊張、財政擴張及關稅政策等結構性因素持續施壓,股票與債券之間的相關性有所上升。此一轉變削弱了傳統分散投資策略的可靠性,也進一步突顯投資組合需要更廣泛回報來源,以提升整體韌性。

商品可為投資組合帶來具意義的分散效果,背後同時受到貴金屬與基本金屬的結構性優勢支持。黃金受惠於央行及投資者對分散投資的需求,並獲得貨幣及政策環境配合。銅與鋁則在供應受限、戰略重要性提升,以及電氣化、數據中心建設與工業替代需求推動下,預期可獲得中長期支持。至於原油,雖然面臨結構性挑戰,但只要霍爾木茲海峽的供應受阻情況持續,短期內仍可能帶來戰術性投資機會。

另一方面,涵蓋實物資產相關股票、通脹掛鈎債券及商品在內的更廣泛實物資產配置,有助投資者應對結構性偏高的通脹、供應受阻及地緣政治分裂等風險。長期投資不足,加上人工智能、電氣化及能源轉型帶動的長線需求上升,進一步強化了這些資產的投資理據,同時亦有助提供較佳的分散投資效果(相關性較低)及提供較為穩定的收益來源。

此外,加入易於變現的另類投資(包括長短倉股票、市場中性、管理期貨及絕對回報策略),有望補充傳統股票及債券配置。這類策略較少倚賴整體市場走勢,而是更著重於跑贏市場基準(超額回報)、趨勢捕捉及波動特性,有助管理利率及股市風險,提升市況回調時的抗跌能力,並在市場不確定性上升的環境下,為投資組合帶來較平穩的回報路徑。

美國股債相關性 4

1 資料來源:多元資產方案團隊,截至2026年3月31日。就日後發生的事件、目標、管理規定或其他估計所作出的預測或其他前瞻性陳述,只顯示至所示日期。概不保證有關事件將會發生,而當有關事件發生時,結果或與本文所述出現顯著差異。本觀點資料每季更新,資料僅供參考,並不構成向任何人士提出買賣任何證券、基金、行業或指數的建議、專業意見、要約或邀請。分散投資不能保證於任何市場環境中取得回報或消除風險。

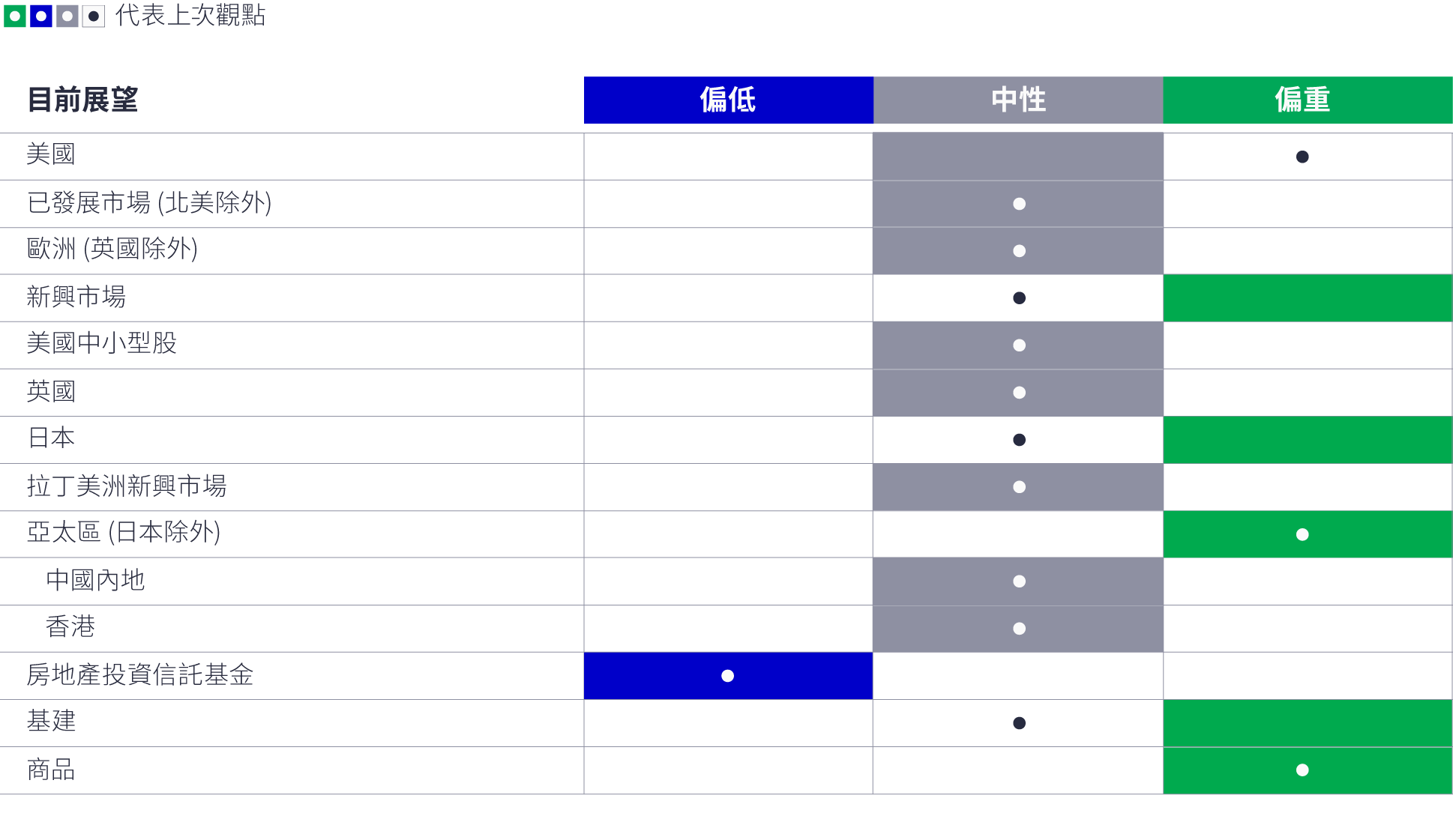

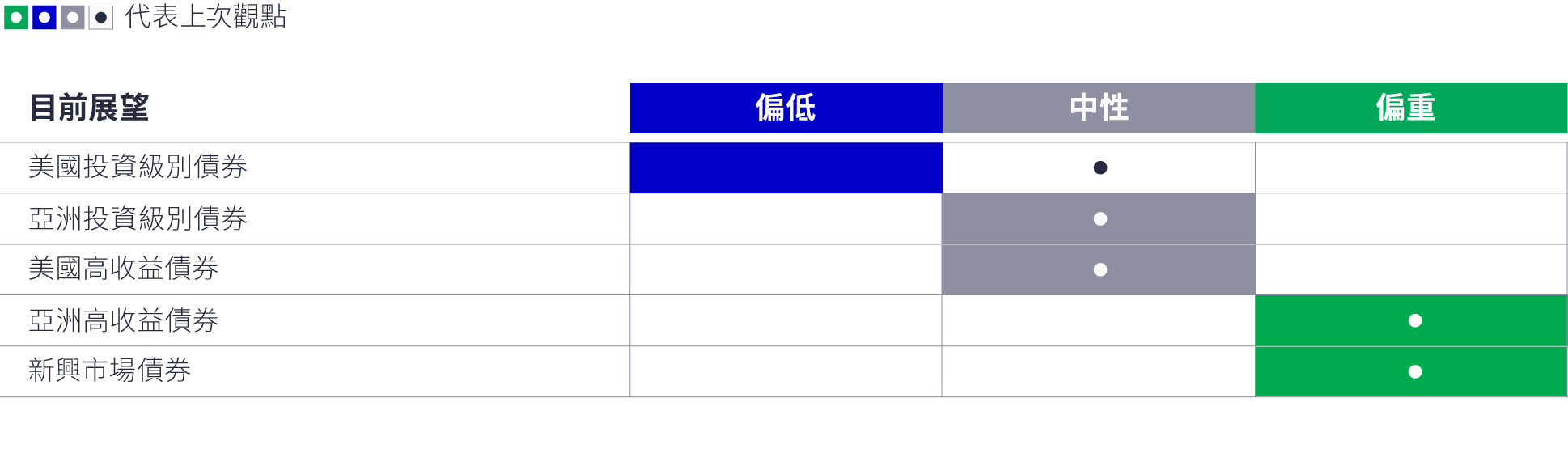

2 資料來源:多元資產方案團隊,截至2026年3月31日。就日後發生的事件、目標、管理規定或其他估計所作出的預測或其他前瞻性陳述,只顯示至所示日期。概不保證有關事件將會發生,而當有關事件發生時,結果或與本文所述出現顯著差異。本資料所載之資產配置觀點僅反映刊發日的情況,可隨時轉變。資產配置觀點每季更新。 *僅限公開市場。

3 資料來源:多元資產方案團隊,截至2026年3月31日。就日後發生的事件、目標、管理規定或其他估計所作出的預測或其他前瞻性陳述,只顯示至所示日期。概不保證有關事件將會發生,而當有關事件發生時,結果或與本文所述出現顯著差異。

4 資料來源:彭博資訊、Macrobond、宏利投資管理,截至 2026 年 3 月 19 日。 陰影部分為美國經濟衰退時期。股票回報以標普500總回報指數計算;債券回報則以彭博美國國債總回報指數計算。

![]()