11/01/2023

股票部高級組合經理陳景琳

踏入2023年,我們認為部份宏觀阻力和地區動態發展或繼續影響亞洲股票的表現,包括利率高企及俄烏戰事持續。然而,疫情的影響將會消退,經濟有望取得增長,但升幅將遠低於過去20年的平均水平。

2023年,我們對亞洲金融狀況收緊的影響保持警剔。除非出現金融衝擊事件,否則我們認為亞洲經濟增長較已發展市場強勁。中國經濟活動復常,加上亞洲其他地區從疫情進一步復甦,預料可為區內增長帶來支持。此外,亞洲股票估值不昂貴,亦提升了這個地區的吸引力。

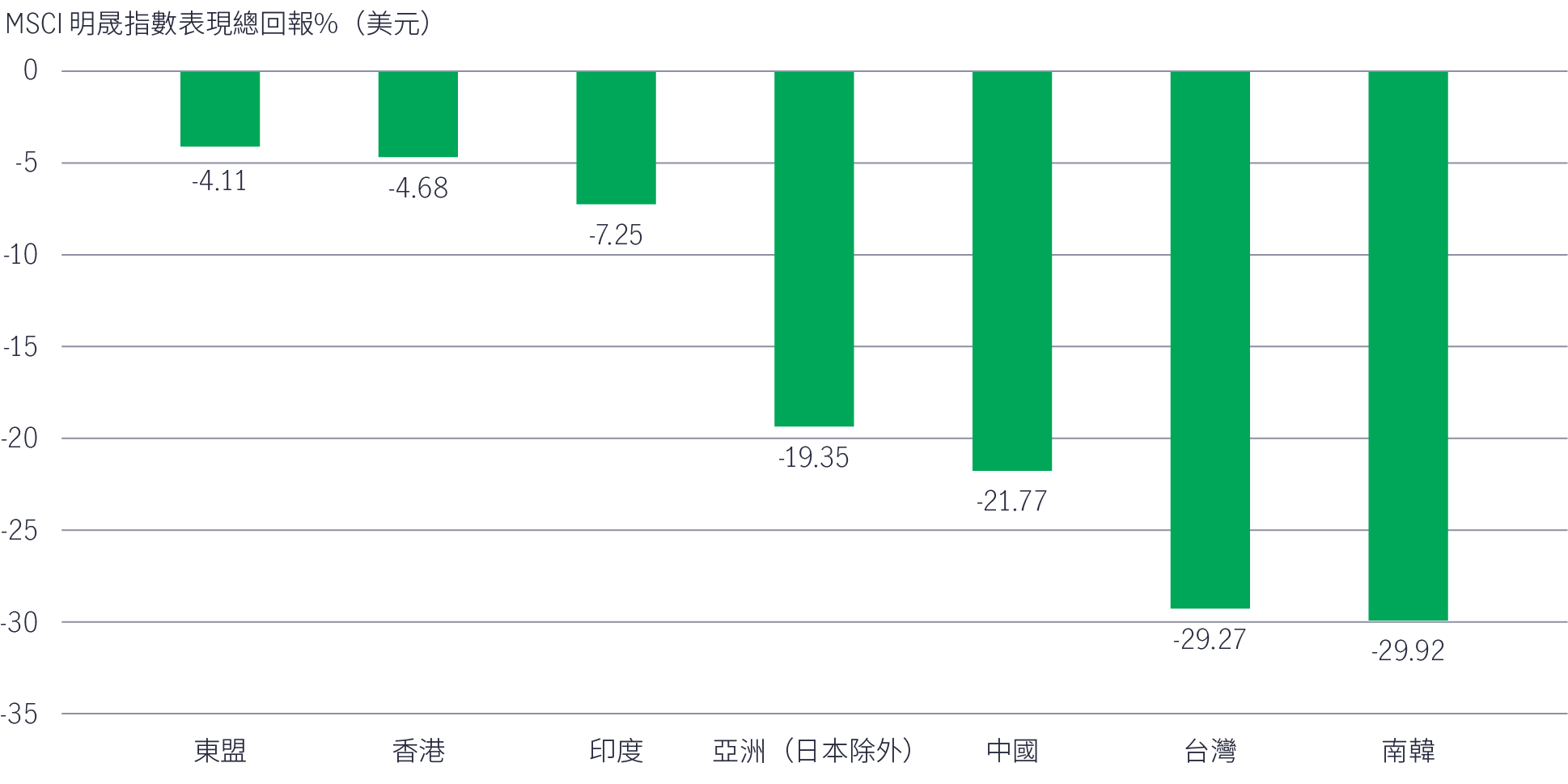

回顧去年,其中三個季度出現接連大幅加息和通脹高企的情況。整體而言,MSCI明晟亞洲(日本除外)股票在2022年以美元計報跌19.35%,主要受累於北亞市場。隨著嚴格的防疫措施得以放寬,中港股票在去年第四季反彈。台灣及韓國錄得近30%跌幅,主要由於科技業需求減弱,導致庫存水平上升,以及晶片和電子產品出現去庫存的情況。東盟估值吸引,加上企業和政府層面的基本因素穩健,因此表現相對出色,並由印尼和泰國領漲。此外,印度股票較整個亞洲地區強韌,因為盈利增長和強勁的零售資金流為當地市場表現帶來支持。

圖1:2022年市場回顧1

資料來源:彭博資訊,2022年12月31日;東盟股票由MSCI明晟綜合東盟美元指數代表;香港股票由MSCI明晟香港指數代表;印度股票由MSCI明晟印度指數代表;亞洲(日本除外)股票由MSCI明晟綜合亞洲(日本除外)總回報美元指數代表;中國股票由MSCI明晟中國指數代表;台灣股票由MSCI明晟台灣指數代表;南韓股票由MSCI明晟南韓指數代表。所有指數均以總回報和美元計算。

臨近去年第四季末,聯儲局減慢加息步伐,令投資者感到振奮,負面情緒得到舒緩。然而,我們認為加息影響尚未完全反映在整個經濟體系,故傾向審慎行事。

我們相信各種環球宏觀阻力將在2023年繼續發揮影響力:勞工市場強勁,加上環球供應鏈重整推高成本,預料將令核心通脹居高不下;利率或會在一段較長時間維持偏高水平;更重要的是,在2022年收緊政策的影響尚未完全反映於經濟體系。流動性間歇收緊或會對金融體系的穩定性構成風險,機遇將見於個別股份而非大市。

中國在去年10月中舉行共產黨第二十次全國代表大會前夕受各種消息議題影響,但政府現正推行措施得以局部緩解經濟壓力:當局近期放寬清零政策和措施,以紓緩房地產的融資壓力,避免中國經濟環境進一步惡化。踏入2023年,預料政府將推出更多政策,以支持和穩定經濟增長。

中長期而言,我們認為中國政府將聚焦於國家安全、自立自強、糧食安全、社會穩定和共同富裕的議題。隨著中國發展模型出現範式轉移,我們假設中國資產的長遠增長趨勢將會下降,風險溢價則會上升。在這環境下,我們於以下相信符合領導班子目標的領域找到機會:

預期國際需求放緩和電子產品去庫存,導致台灣在過去12至16個月致力應對半導體業累積大量庫存的問題。事實上,部份晶片代工廠的使用率跌幅高達80%,業界或需要大約六至九個月才可出清超額庫存。此外,中美緊張關係升溫及近期的政策結果,或會蠶食向中國提供產品的企業盈利。多家企業將需要在地理上重新調整產能擴張,有機會推高成本,並使產能與需求脫節。因此,我們預料科技硬件供應鏈將在未來數季表現失色。從投資角度來看,這種負面情緒被相對便宜的股價估值抵銷,並帶來長線機遇。

與此同時,汽車科技需求是業內僅餘的少數亮點之一,我們正透過電動車供應鏈把握這個領域的增長。我們正密切注視可刺激擴增實境和虛擬實境等領域需求的新科技產品。電動車普及和升級是另一個值得注意的領域。雖然電動車行業觸發半導體晶片的強勁需求,但我們依然審慎,因為加息環境令借貸成本上升,或會削弱電動車的消費需求。

南韓科技業仍在消化過剩的晶片庫存,情況與台灣相若。此外,消費需求疲軟令智能電話記憶體晶片需求轉弱,亦對業界構成挑戰。

另外,南韓金融業看來更具吸引力,因為該國有機會在環球債券指數中被重新界定為已發展市場。當地政府正嘗試推出更利便投資者的政策,尤其在銀行業。這個領域的估值顯得吸引,部份機構的預測市帳率,相對於其股本回報率屬便宜的水平。高單位數的股息率,亦有助提升南韓個別銀行的風險與回報水平2。

此外,我們看好南韓的部份本土消費機遇,特別在新晉公司正從現有企業爭取市佔率的電子商貿領域。

相對於其他亞洲市場,東盟市場在2022年表現相對不俗,因為其經濟展現韌性,外債的組成亦較以往大為改善。此外,多個東盟國家勢將受惠於所謂的「中國+1」(China Plus One)策略,即供應鏈由中國分散至全球其他地方。預料區內經濟增長將會優於其他已發展市場,以及拉丁美洲和新興歐洲等新興市場。

有別於以往周期,區內主要宏觀經濟指標有所改善,而東盟經濟體亦遠較過往周期穩健。區內經常帳狀況較佳,貿易往來暢順。

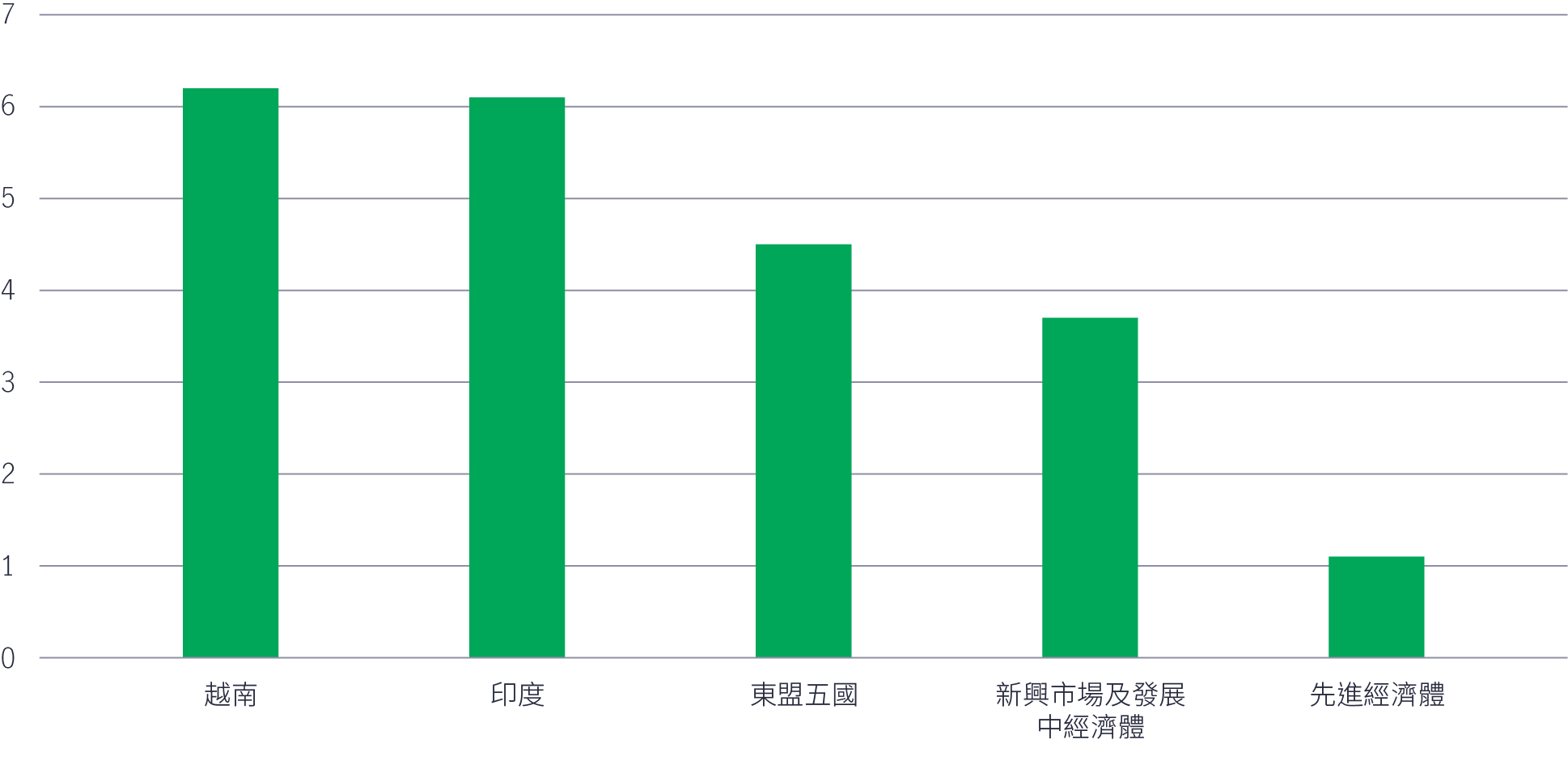

增長方面,中國過往一直領先東盟,但中國的國內生產總值增長預計為5%,料將與核心東盟五國經濟體(印尼、馬來西亞、菲律賓、新加坡和泰國)平均約5%的水平趨於一致,而印度則接近6%。

圖2:東盟六國增長領先新興市場和先進經濟體 (%)

資料來源:國際貨幣基金組織,2022年10月世界經濟展望;亞洲及太平洋地區經濟展望,2022年10月。

由於估值不昂貴,我們依然視東盟為亞洲企業盈利增長亮點之一。此外,這個經濟地區還存在更深入的投資理據:

對東盟來說,區域全面經濟夥伴關係協定集團是環球外商直接投資的重要動力和增長來源。在2015年至2022年期間,東盟約40%投資來自這個協定的成員國,其中24%來自非東盟的協定成員國。舉例而言,馬來西亞和越南的電器及電子領域不斷獲得外商直接投資。新加坡受惠於中國內地以至香港的財富管理資金流,已成為亞洲財富管理和金融服務的首選。

隨著環球品牌及生產商分散其供應鏈,除了中國外,它們還開始投資於其他亞洲國家。東盟勢將受惠於這股趨勢,為不同領域帶來大量機遇。從科技角度來看,電子和其他工業產品的生產正轉移至馬來西亞和越南。印尼和泰國逐漸形成東盟的電動車供應鏈,同時滿足內部和外部需求。具體而言,印尼的鎳材供應充裕,加上本土汽車市場龐大,為其帶來明顯優勢,可配合除中國外亞洲電動車供應鏈的增長。

醫療旅遊將成為東南亞其中一個關鍵增長領域。區內的醫療成本遠低於大部份已發展市場。綜觀東盟的熱門醫療旅遊地點,泰國、新加坡及馬來西亞憑藉具競爭力的收費、頂尖醫療服務、先進技術、享負盛名的醫療專長,以及為通常來自中東及前緣地區的海外旅客提供世界級臨床服務,成功刺激入境旅客數字上升,市場地位舉足輕重。事實上,泰國受惠於旅遊業在疫情後復甦,同時也從醫療旅遊獲利。泰國旅遊局表示,當地的海外旅客入境人次將較最近期目標高出約15%。中國恢復對外通關,將進一步提振泰國的旅客消費。

另一方面,即使東盟經濟體系的數碼化發展落後於中國,但仍處於上行軌道。展望未來數年,預料這個地區將成為全球增長最迅速的數據中心市場,增長步伐將超越北美洲及其他亞太地區。東盟秘書處指出,區內的5G網絡基建投資需求龐大,估計在2020年至2025年期間,每年的資本開支約為140億美元,方可將通訊設施、網絡和設備升級至5G網絡規格。此外,隨著經濟陸續重啟和復甦,預料於2022年至2025年期間,東南亞數碼經濟將在旅遊、食品及運輸方面實現強勁的複合年增長率。

印度的長期結構性增長主題仍具吸引力,但目前盈利增長正在放緩,股票估值極為昂貴。除此之外,我們亦關注印度如何在基建差距和外來投資量之間取得平衡。踏入2023年,印度已透過進取息率對抗通脹。鑑於油價回落,成本上漲的問題或將於未來數月得到緩解。再者,我們認為印度在經常帳和財政預算方面的雙重赤字應可受控,有望消除金融體系的部份風險。

展望將來,我們相信投資者傾向認為全球邁向金融狀況收緊和資本成本上漲。我們預料較具實力且估值吸引的股票可受惠於市場復甦。目前,不少財政穩健、現金流充裕的中小型企業估值便宜。我們選擇迴避現金流量和財務狀況疲弱,而且估值過高的獨角獸企業,寧可專注於從疫情相關干擾中復甦和被忽略的地區企業。整體而言,我們仍著重市場配置,但同時會對投資組合作出部署,以把握區內估值最吸引的增長機遇。

1 彭博資訊,截至2022年12月31日。

2 資料來源:彭博資訊、MSCI明晟南韓銀行指數,2022年12月31日。

3 東盟六國包括東盟五國(即印尼、馬來西亞、菲律賓、新加坡和泰國)以及越南。

4 區域全面經濟夥伴關係協定(RCEP)是東南亞國家聯盟(東盟)十個成員國(汶萊、柬埔寨、印尼、老撾、馬來西亞、緬甸、菲律賓、新加坡、泰國和越南)與五個自由貿易協定夥伴(澳洲、中國、日本、紐西蘭和南韓)簽訂的自由貿易協定。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026 Mid-year outlook: Asian Fixed Income

In this Mid-Year Outlook, the Asian Fixed Income team explains this important change in monetary policy expectations, and why the asset class is well positioned to capitalise on it.

2026 Mid-Year Outlook Series: Asia Equities ex-Japan

Asia equities ex-Japan continued the significant momentum from 2025 with strong performance throughout the first half of the year. Amid numerous catalysts, June Chua, Head of Asia Equities outlines in this Mid-Year Outlook why she is constructive on the asset class for the remainder of 2026. Positive drivers include: potential geopolitical resolution in the Middle East and lower energy costs, supportive earnings and valuations, and differentiated growth drivers across the region.

2026 Mid-year outlook: Greater China Equities

Greater China equity markets showed divergent trends in the first half of 2026, with China A-shares and the Taiwan Taiex index registering strong gains driven by resilient technology exports amid global demand for artificial intelligence (AI). Meanwhile, the MSCI China market pulled back, weighed by commerce subsidies amid fierce competition in food delivery and rising AI capital expenditure, which we believe have already been priced in. In this mid-year Outlook, we highlight five positive drivers for China and Hong Kong equities in the second half of the year. Furthermore, the team explains why it believes the Taiwan region’s technology sector should continue to enjoy positive momentum.

![]()