重要事項:

20/12/2023

固定收益策略(公開市場)環球首席投資總監 John Addeo

在2023年,先進經濟體面對數十年來最進取的緊縮周期。然而,我們認為美國聯儲局的利率很可能已見頂,因此預計當局將在2024年下半年開始減息。儘管如此,宏利環球多元資產入息基金(「本基金」)這類收益為本方案,旨在透過靈活調整傳統(固定收益)和非傳統(期權策略)的多元化收益來源,帶來相對穩定的收益成果。

去全球化、減碳和人口結構改變的廣泛結構性主題構成多項不明朗因素,我們深信,以收益為本的策略有望在現時環境下發揮不俗的抵禦能力。我們認為,以收益為本的策略有助投資組合展現韌性,並為投資者的整體配置提供側重防守性的特質,因此預料收益投資在2024年仍具吸引力。

我們首先回顧年初至今的市況:

本基金在2023年初至今升8.53%1。鑑於市場憂慮經濟最終將步入衰退,加上違約率高企,都可能影響高收益債券配置的較高風險範疇,因此投資組合在年內大部份時間都致力降低風險。團隊減持較具投機性評級的信貸,包括CCC級債券和新興市場發行的信貸。相反,團隊在組合增加了已發展市場投資級別債券的投資;除了沽售股票指數的認購及認沽期權,以締造更持續穩定的收益外,更在不同股票領域作出資產配置決定,從而應對不同的市況,同時善用機會,沽售高收益債券指數的認購期權。

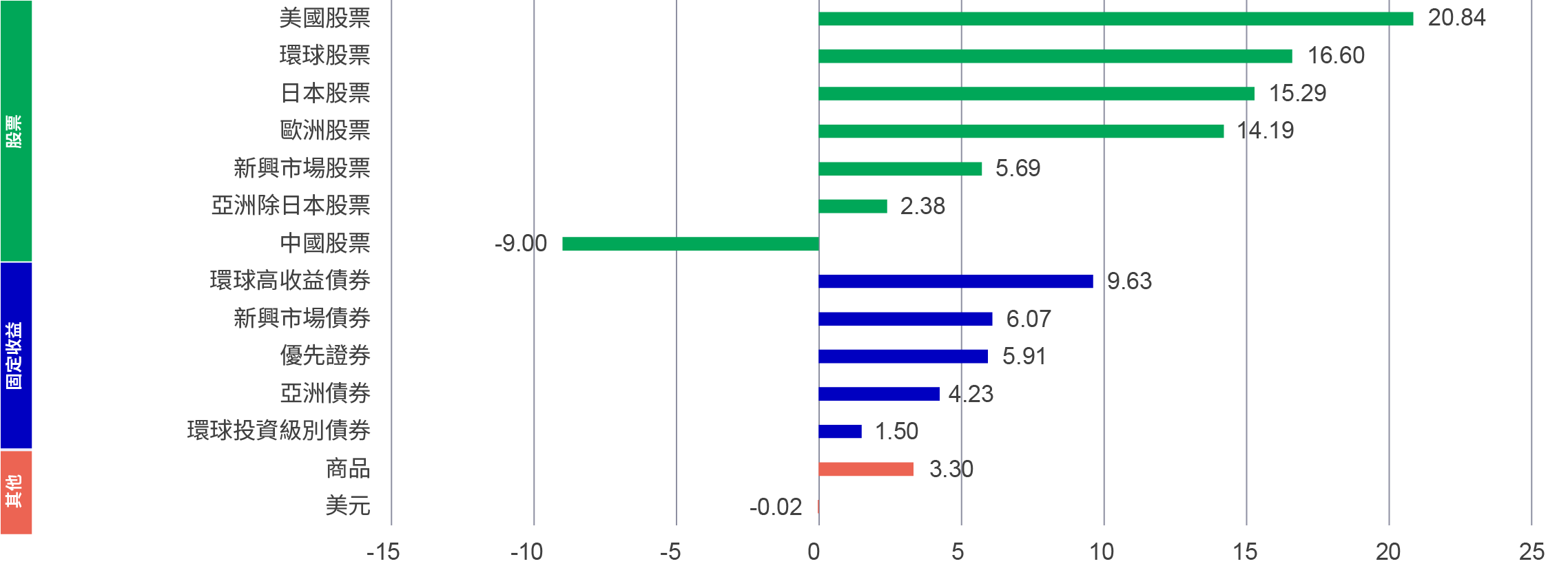

圖1:主要資產類別在2023年初至今的表現(%)2

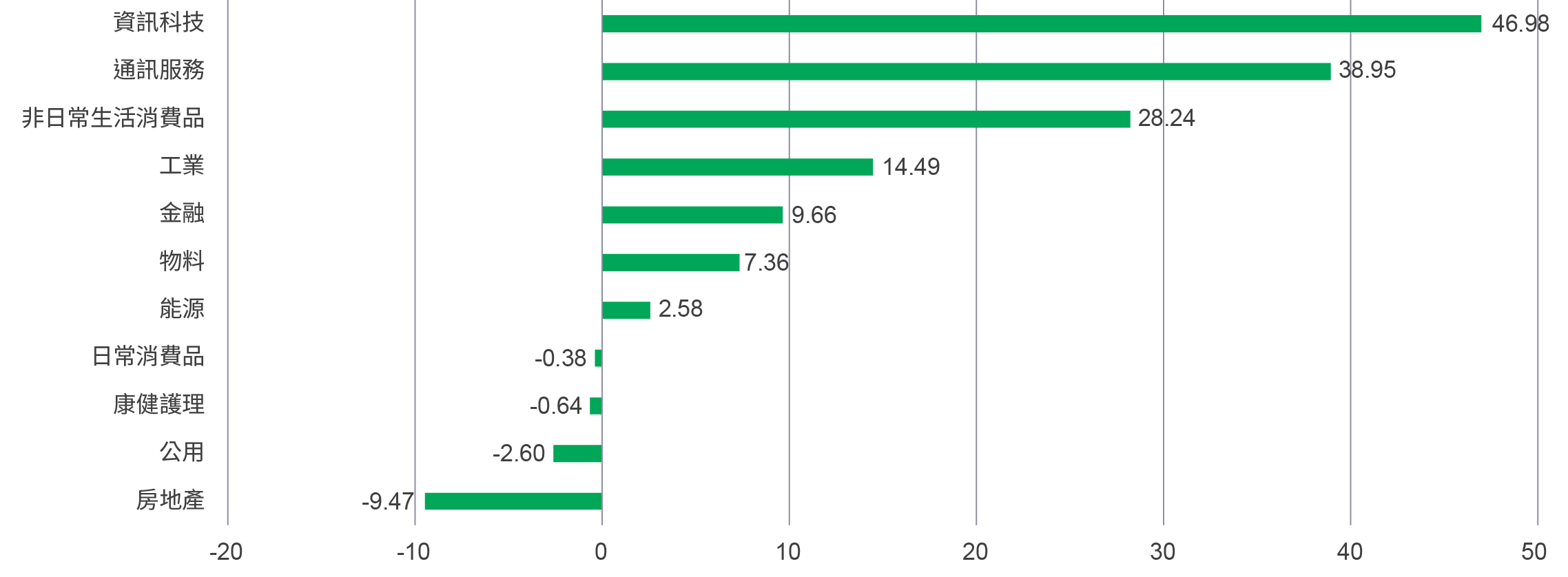

圖2:環球股票板塊在2023年初至今的表現(%)2

鑑於投資組合的主要目標是帶來吸引的收益成果,因此更重要的是,自成立以來,本基金的AA(美元)每月派息(G)類別平均派息率為7.9%3。

年初至今2推動表現的因素主要來自股票,尤其是主導市場升勢的非日常生活消費品和科技業內偏向增長型的企業,因為進一步加息和其後可能減息,都會令這些股票在明年出現重新定價。

年初至今拖累投資組合表現的持倉包括部份美國地區銀行債券、一隻康健護理股和一家美國化工製造公司。

近期有關通脹預期放緩、供應管理協會指數偏軟,以及美國勞工市場轉弱的數據公布支持我們的觀點:聯邦基金利率可能已經(或非常接近)見頂。聯儲局已大致成功控制通脹周期,目前正轉為管理經濟周期。展望2024年,我們的基本情況預測仍然是美國經濟應會在未來數月轉弱。預期經濟狀況惡化或會迫使聯儲局在2024年下半年減息,藉此管理經濟周期。話雖如此,與先前數年相比,美國利率仍然偏高;若當地經濟持續強勁,甚或表現更佳,利率或會維持在高水平。鑑於我們認為經濟只是延遲衰退,而非不會出現,我們繼續預測經濟衰退陰霾將籠罩全球大部份地區。此外,我們亦預計短期內市場將持續波動。

本基金在2019年的低息環境下成立,初始派息率約為7.5%4。聯儲局大約在2022年展開加息周期,本基金的派息率亦能夠受惠於加息的優勢,因此在2023年,派息率逐漸增加至8.5%至9%5,當時聯儲局已累計加息525基點。

若美國在2024年減息,我們認為本基金仍能如過去般締造收益,因為本基金有80%的收入來自固定收益證券和期權策略。本基金持有超過700項持倉,並涉足廣泛多元化的傳統和非傳統收益來源。就本基金的固定收益範疇而言,團隊能夠在適當的情況下,並根據不同的市場環境,將焦點轉移至不同的優質資產領域。本基金既可以透過優質投資級別證券(包括投資級別債券和優先證券內個別範疇)作出防守性部署,亦可在風險胃納增加期間,於已發展市場和新興市場發掘高收益機會。收益仍然是本基金的首要目標,因此團隊正物色由現金流具透明度的企業發行的固定收益證券,以持續獲得票息。

雖然增持高收益債券有助為本基金帶來更高收益,但信貸質素和風險管理同樣重要。過去12個月,市場預期經濟步入衰退,在此期間,評級較低的債券有較高機會出現違約。若經濟衰退的機會減退,我們預期將增加對高收益債券和新興市場債券的投資;我們認為新興市場債券存在良好的息差投資機會,估值亦具吸引力。

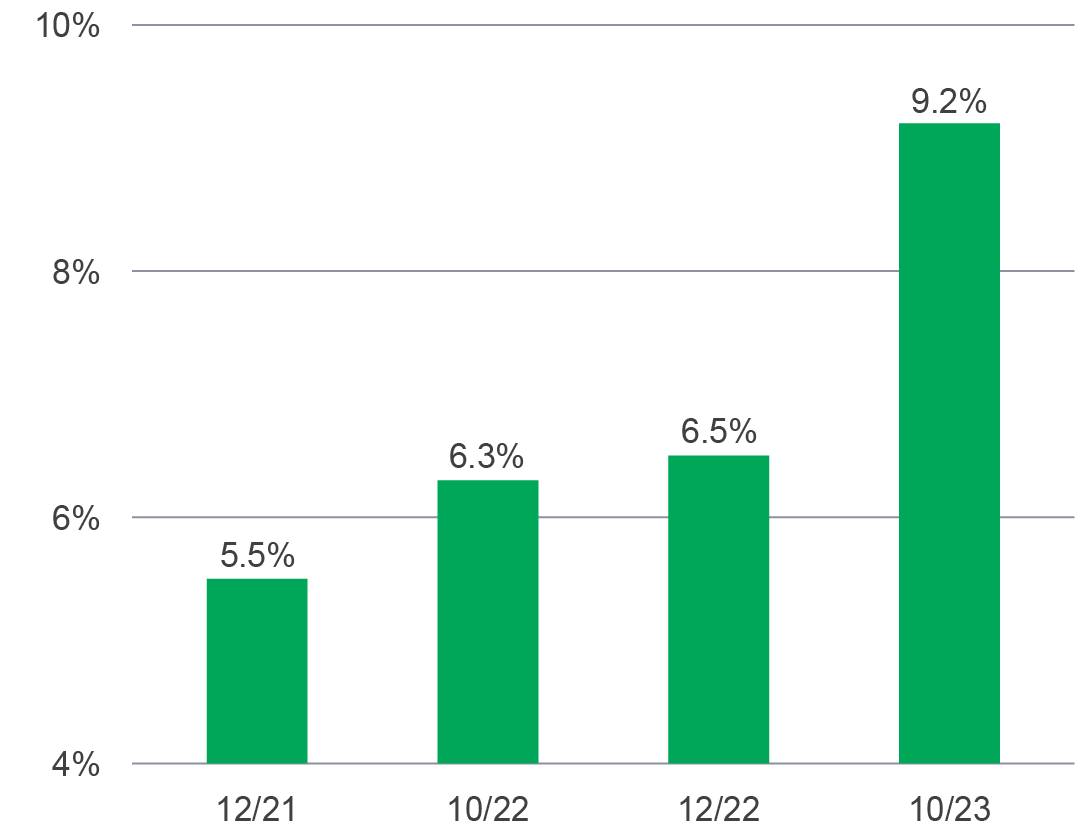

至於美國高收益債券市場,再融資風險是投資者最關注的問題。近1,000億美元的債務將在未來兩年到期,相當於整個高收益債券市場接近10%(見圖3)。

有鑑於此,團隊的目標是透過逐步減少投機性評級的信貸,轉投BB級和投資級別信貸,從而降低再融資風險。綜觀本基金的固定收益資產,只有不足2%為將於未來兩年到期的美國高收益信貸6。利率仍然偏高,團隊在投資於高槓桿率的發行人時,較偏好財力雄厚和並無持有短期到期債務的發行人。

若美元前景因減息預期而變得較為悲觀,本基金或會考慮建立本地貨幣債券的持倉(在2023年尚未充份發掘這個領域),並增持新興市場貨幣。

圖3:美國高收益債券基準指數中,兩年內債務到期的百分比7

本基金在年內貫徹執行期權沽售策略,透過獲取期權金為締造收益作出穩健貢獻,方法是調整附帶認購期權沽售結構的股票百分比、改變行使價和增加執行頻率,以利用引伸波幅變化來達到目的。

期權沽售每月均會進行,涵蓋環球和區域股票指數以及交易所買賣基金(ETF)。備兌認購期權沽售一向都會在股票領域進行。然而,當團隊對息差持戰術性觀點時,亦會在適當情況下對高收益債券指數執行認購期權沽售策略。

值得注意的是,本基金的主要特點不僅是投資組合的多元資產性質,亦包括投資組合的內在靈活性,可在不同地區、外匯、新興市場與已發展市場的固定收益與股票投資之間進行轉換,並在獲准的情況下在歐洲、亞洲及/或日本把握投資機會,以及改變期權沽售的策略執行。就後者而言,若確信股市將會上升,本基金可取消認購期權沽售,使投資組合中的股票受惠於市場升勢。同樣,若認為估值偏高且短期上升空間有限,團隊可靈活沽售更多認購期權,放棄潛在升幅以獲得即時收益。

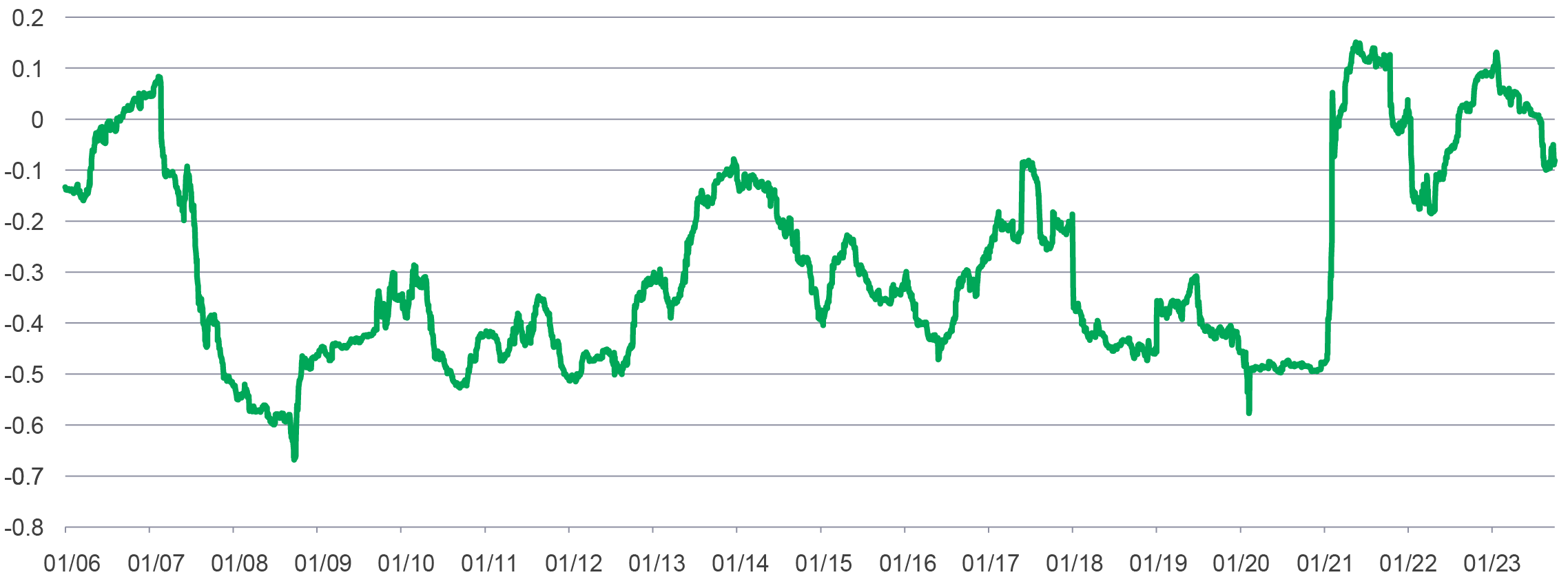

從數學的角度來說,利率上漲將提升認購期權金;遠期價格上升足以抵銷貼現因子增加的影響。然而,這對本基金所部署期限較短的期權而言影響甚小,並會被整體利率環境的市場影響所蓋過。

圖4:一個月「到價」(At the money) 標準普爾指數引伸波幅的每日變化,與美國5年期政府債券孳息率的每日變化之間的相關性8

對本基金所部署期限較短的期權而言影響甚小,並會被整體利率環境的市場影響所蓋過。

部份經濟狀況(如利率下降)與引伸交易量和期權金減少有關,特別是如果利率因通脹放緩等原因而下降。在其他情況下,利率下降若是源於市場出現拋售,期權金將會增加。

在當前環境下,團隊增加股票投資以把握增長機遇,並偏重資訊科技和非日常生活消費品股,但目前的偏重程度已較數月前降低。若利率環境轉向,團隊可改為增持啤打系數較高的行業,以反映「由下而上」基本因素及/或宏觀和市場環境的變化。此外,隨著利率下降,團隊可能在組合加入部份增長股。然而,團隊預計整體股票配置不會大幅增加,因為這將會削弱固定收益配置,繼而犧牲收益。

鑑於部份基本因素具吸引力和個別股票的特點,本基金近期對股票部份的配置是增持康健護理股,並減少工業股的偏低比重。團隊偏重資訊科技、金融、康健護理、非日常生活消費品和能源行業,並對工業、通訊服務、日常消費品和公用股票進行偏低配置。

區域配置方面,本基金的股票長期以來專注於已發展市場(偏重美國),雖然投資組合能夠投資於新興市場或亞洲,但其僅持小量相關投資。若我們預期非美元資產的表現開始改善,在更佳的增長和估值機遇或催化劑出現時,可能轉投亞洲、中國、廣泛新興市場或歐洲。

在目前不明朗的市場環境下,市場對2024年的預期依然至關重要,同時要確保靈活配置,以駕馭去全球化持續影響市場分化行為的程度,以及其對供應鏈和通脹壓力的影響。無論市場或利率如何變化,本基金的主要目標將保持一致,就是維持相對穩定的高收益。儘管我們預計各資產類別的公司/行業輪換將受「由下而上」基本因素的推動,但預計本基金的整體資產配置將以固定收益投資為主,以推動締造收益,同時亦會投資於股票以實現增長,並在適當情況下利用期權策略獲取期權金,以產生收益。

預計未來一年利率將保持於較高水平,因此收益投資已成為相對吸引的投資主題。我們相信,集中於多元資產收益的方針可帶來廣泛的分散投資優勢,並有助緩解風險,同時貫徹尋求高水平的可持續收益。

1 宏利投資管理,數據截至2023年11月30日。累積回報:自2019年4月25日成立以來至今:+9.69%; 年度回報:2019 年(自4月25日至年底): +6.27%; 2020年: -0.47%; 2021年: +9.85%; 2022年: -13.02%。過往表現並非日後表現的指標。

2 資料來源:彭博資訊、Factset,數據截至2023年11月30日。表現以美元總回報計算。股票指數以相關MSCI明晟指數代表。優先證券 = 洲際交易所美銀美林美國所有資本證券指數;新興市場債券 = 摩根大通環球新興市場債券多元化綜合指數(美元)。亞洲債券 = Markit iBoxx亞洲美元債券(遠東)總回報指數。環球高收益債券 = 彭博環球高收益債券總回報指數(非對沖)。環球投資級別債券以相關富時指數代表。商品 = Refinitiv/CoreCommodity CRB(R)總回報指數。美元 = 美匯指數。過往表現並非日後表現的指標。

3 資料來源:宏利投資管理,截至2023年11月30日。派息率只適用於AA(美元)每月派息(G)類別。派息率及派息並無保證。派息可能由資本中支付。請參閱重要事項2。請注意,正數派息率並不意味可取得正回報。過往表現並非未來業績的指標。年率化派息率= [(1+每單位派息/除息日資產淨值)^派息次數]-1,年率化派息率以最近一次的相關派息計算,股息再投資,並可能高於或低於實際年度派息率。平均派息率為基金自成立以來錄得派息紀錄的每月平均派息率。基金成立日:2019年4月25日。

4 年率化派息率= [(1+每單位派息/除息日資產淨值)^派息次數]-1,年率化派息率以最近一次的相關派息計算,股息再投資,並可能高於或低於實際年度派息率。派息並無保證。

5 資料來源:宏利投資管理,截至2023年11月30日。派息率只適用於AA(美元)每月派息(G)類別。派息率及派息並無保證。派息可能由資本中支付。請參閱重要事項2。請注意,正數派息率並不意味可取得正回報。過往表現並非未來業績的指標。年率化派息率= [(1+每單位派息/除息日資產淨值)^派息次數]-1,年率化派息率以最近一次的相關派息計算,股息再投資,並可能高於或低於實際年度派息率。分散投資或資產配置並不保證在任何市場帶來利潤或防止虧損。

6 截至2023年11月30日。有關組合的投資項目屬過往的訊息,並非日後投資組合的指標。分散投資或資產配置並不保證在任何市場帶來利潤或防止虧損。

7 資料來源:美銀證券,2023年11月1日。 美國高收益債券基準指數以ICE美銀美國高收益指數代表。

8 資料來源:彭博資訊及宏利投資管理,數據截至2023年11月16日

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026 Mid-year outlook: Asian Fixed Income

In this Mid-Year Outlook, the Asian Fixed Income team explains this important change in monetary policy expectations, and why the asset class is well positioned to capitalise on it.

2026 Mid-Year Outlook Series: Asia Equities ex-Japan

Asia equities ex-Japan continued the significant momentum from 2025 with strong performance throughout the first half of the year. Amid numerous catalysts, June Chua, Head of Asia Equities outlines in this Mid-Year Outlook why she is constructive on the asset class for the remainder of 2026. Positive drivers include: potential geopolitical resolution in the Middle East and lower energy costs, supportive earnings and valuations, and differentiated growth drivers across the region.

2026 Mid-year outlook: Greater China Equities

Greater China equity markets showed divergent trends in the first half of 2026, with China A-shares and the Taiwan Taiex index registering strong gains driven by resilient technology exports amid global demand for artificial intelligence (AI). Meanwhile, the MSCI China market pulled back, weighed by commerce subsidies amid fierce competition in food delivery and rising AI capital expenditure, which we believe have already been priced in. In this mid-year Outlook, we highlight five positive drivers for China and Hong Kong equities in the second half of the year. Furthermore, the team explains why it believes the Taiwan region’s technology sector should continue to enjoy positive momentum.

![]()