26/3/2024

宏利投資管理資本市場策略團隊

理論上,如果投資年期超過10年,投資者難免會認為持有債券的意義不大,因為債券在大部份時間都表現遜於股票1,但事實上,無論實際投資期有多長,投資者很少會著眼於長線,尤其是在股市不明朗期間。

短期來看,經常會出現一些影響市場的疲弱經濟狀況,投資者的反應往往決取於其資產配置 — 均衡投資者的投資組合價值跌幅可能較少,因為歷史數據顯示債券能有效抵銷股票弱勢的影響。

根據行業數據2顯示,在市場動盪期間,流出股票基金的資金一般會增加,而且通常見於市場初步回調之後,「低買高賣」頓成泡影。在情感上,相對於缺乏債券保障的純股票型投資者,均衡型投資者的焦慮情緒及拋售意欲可能較低。

理論上,投資者會認為投資年期愈長,持有愈多股票才屬合理,但現實是,他們卻很容易會失去理性,在短期內進行「低賣」。均衡的資產配置通常可為投資者帶來更平穩的投資體驗,有助消除投資者在股價下跌時拋售股票的衝動。

在股市疲軟期間,債券往往可提供一定程度的下行保障。投資者只要減少投資組合價值的跌幅,變相便會有更多資金,在估值吸引的時候,重新進行股票配置。假如您認為經濟進一步疲軟的時期即將到來,那麼,債券配置在投資組合內的重要性更不容忽視。

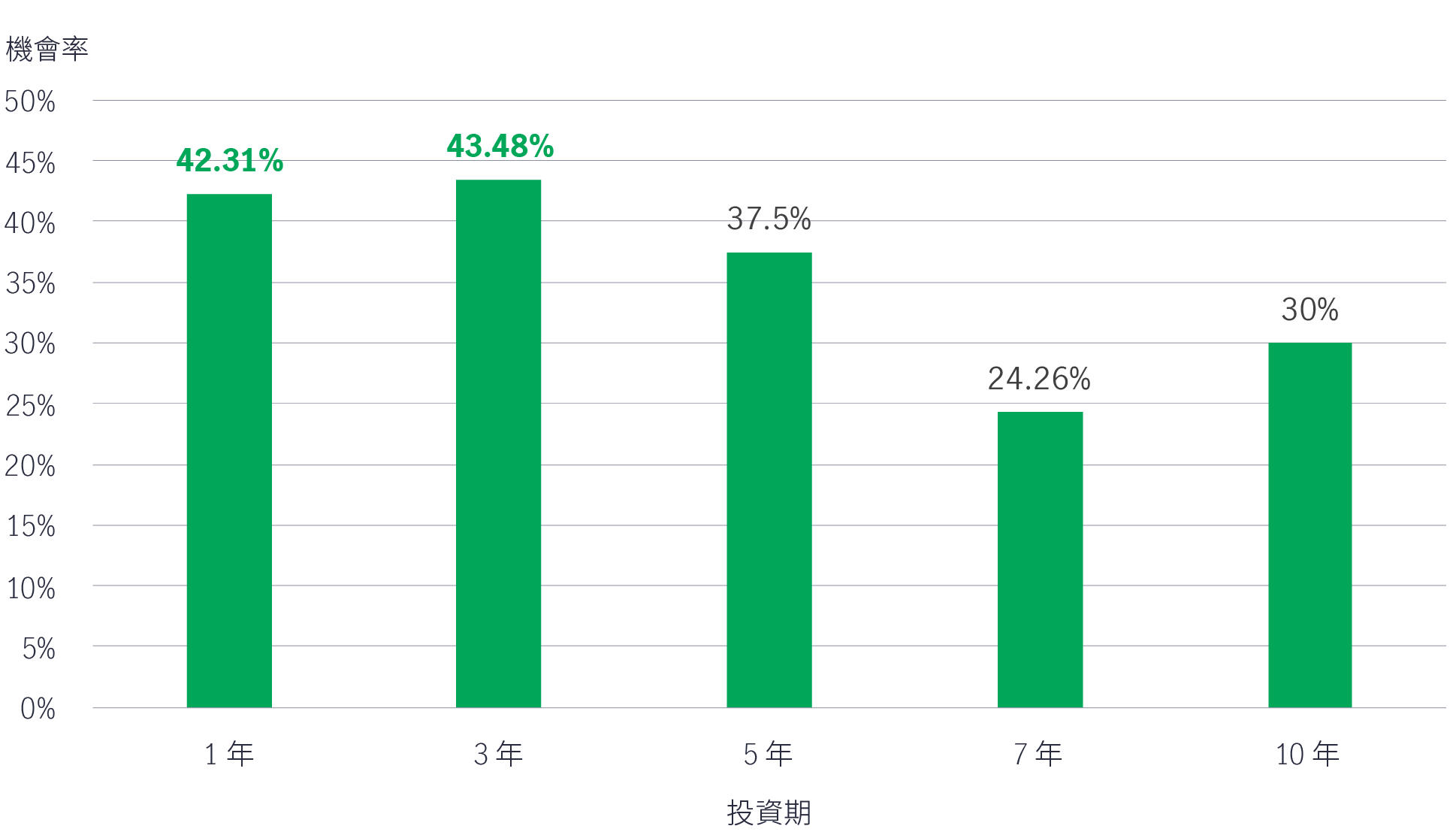

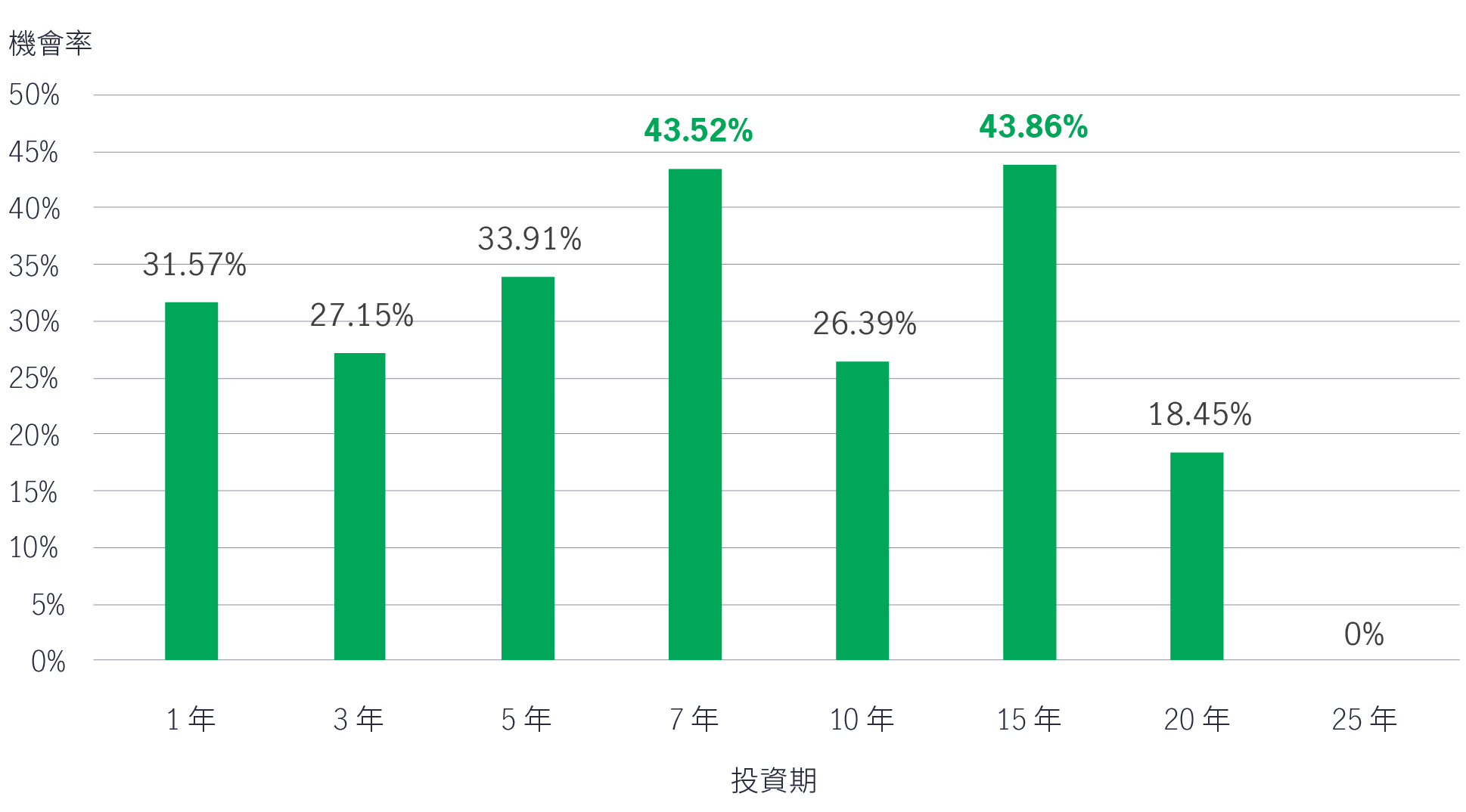

參考歷史數據,持有亞洲債券作1年及3年時間的投資,其回報跑贏亞太(日本除外)股票的機會率分別約為 42% 和 43%3。環球債券也出現了類似的結果,如持有該資產類別7 年和 15 年,跑贏環球股票的機會率均超過 43%4。

歷史數據分析:亞洲債券表現優於亞太(日本除外)股票的機會率3

歷史數據分析:環球債券表現優於環球股票的機會率4

畢竟,理論歸理論,我們亦須考慮現實情況。兩個看似矛盾的觀點(即債券長遠表現優於/遜於股票)其實可以同時成立,一切取決於當時的市況。

1 在2007年至2022年(16年)期間,MSCI明晟世界指數(環球股票)有11個曆年表現優於彭博巴克萊環球指數(環球債券)。

2 Morningstar,2023年12月31日。

3 宏利投資管理及彭博資訊,截至2023年12月31 日。數據期由2005年9月30日至2023年12月31日,以美元計的每月滾動總回報。亞洲債券以50%摩根大通亞洲信貸指數+50%匯豐亞洲本地債券指數(2005-2012)/Markit iBoxx亞洲本地債券指數(2013-2023)代表;亞太(日本除外)股票以MSCI明晟亞太(日本除外)指數代表。過往表現並非日後表現的指標。

4 宏利投資管理及彭博資訊,截至2023年12月31 日。數據期由1990年1月31日至2023年12月31日,以美元計的每月滾動總回報。環球債券以彭博巴克萊環球綜合債券指數代表;環球股票以MSCI明晟世界指數代表。過往表現並非日後表現的指標。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

![]()