11/2/2020

張麗萍, 亞洲區信貸部主管

2019新型冠狀病毒(COVID-19)爆發,對亞洲區經濟和金融市場帶來負面影響。亞洲信貸部主管張麗萍在本投資通訊中,評估新型冠狀病毒現時和預期對區內信貸市場的影響,集中分析中國、印尼和印度信貸。張麗萍指出,在市場波動期間,擁有專有的信貸研究,是衡量投資者可脫穎而出的重要指標,此外,嚴謹挑選證券的重要性正在提高。

新型冠狀病毒疫情的發展仍存在很多變數。科學家假設病原體具有高度傳染性,但對病毒傳播的多個方面仍未了解1。我們的基本預測假設有關當局可能需要三至六個月時間來遏止和穩定疫情。預料中國經濟和信貸市場將面臨短期壓力,而整體區內信貸所受的影響應較為有限。

如果新型冠狀病毒成為全球流行病,並持續超過三至六個月,對金融市場和經濟的衝擊可能更加嚴重。這種情況對中國以至世界各地也可能造成顯著不利影響,服務業將面臨嚴重損失。

由於新型冠狀病毒感染病例在農曆新年期間顯著增加,中國大部份省份將假期最少延長至2月10日。湖北省的疫情最嚴重,預料當地在2月大部份時間(甚至更久)處於行政封鎖狀態。

鑑於全國運輸網絡嚴重受阻,加上國內供應鏈和生產停頓,我們預期中國2020年第一季經濟(按年)將顯著放緩。整體而言我們估計中國2020年第一季國內生產總值增長可能低於5%,介乎4.5%-5%之間。

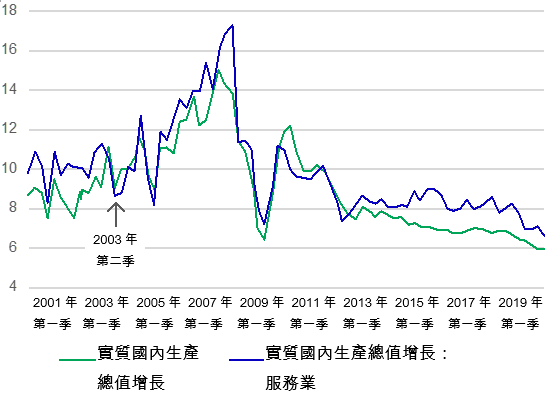

新型冠狀病毒對第二季和其後增長的影響,將取決於中國遏制疫情的速度。然而,從2003年的非典型肺炎(SARS)經驗來看,假設基本情況預測維持不變,我們預計增長將於2020年下半年重返高於長期趨勢的水平(見圖1)。我們認為,2月初中國政府宣布多項財政支持措施,加上中國人民銀行向金融體系注入流動性資金超過1萬億元人民幣,應有助緩和上半年經濟的放緩趨勢,以及在疫情過後刺激經濟復甦2。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

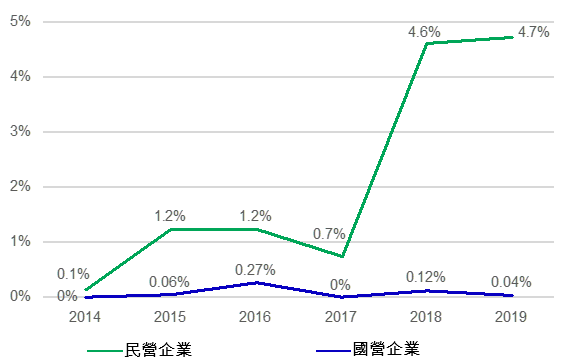

鑑於病毒疫情對經濟造成的影響,我們預計信貸違約率將進一步上升(見圖2)。由於中國經濟正處於結構性放緩,加上疫情導致民營企業的流動資金趨緊,違約數字在2020年應會維持高企。我們亦認為隨著2020年和2021年離岸美元債市的到期債項持續攀升,瀕臨破產的民營企業、部份經營不善的國營企業和實力較弱的地方政府融資平台違約率將會上升4。

然而,我們認為中央政府將採取措施防止違約率急升,例如調低銀行存款準備金率,以及推出市場流動性調節工具。這些措施至少在短期有助確保市況穩定和恢復投資信心。我們亦相信,未來會有更多刺激政策和系統流動性推出,支持具戰略重要性的國營企業和地方政府融資平台,透過投資來促進增長,以紓緩服務業疲弱帶來的影響。

從行業層面來看,由於到訪澳門的旅客人數急跌,預料澳門博彩業信貸將在短期內面臨壓力。房地產發展商信貸的表現應會相對為佳,因為傳統上農曆新年期間的銷情較為淡靜。此外,如果疫情如我們的基本預測發展,預料市場積壓的需求將有助發展商在下半年收復失地。

最後,疫情對金融業的影響應相對有限,因為金融業向受影響周期性行業(如酒店、餐廳和零售)借出的貸款比重不大。除此之外,與2003年的SARS疫症期間相比,銀行業的資本比率已提升,有助抵禦不良貸款增加的潛在風險。

除中國外,我們預期疫情對印尼和印度等區內信貸市場影響有限,因為這些國家的經濟主要由內需推動。

印尼至今並無新型冠狀病毒肺炎確診個案6。該國的基本因素維持穩健,我們預期當地在通脹壓力減少的情況下,今年有望實現穩定的國內生產總值增長。貨幣方面,印尼央行仍然持開放態度,視乎當地經濟情況可能進一步減息。印尼盾相對其他亞洲貨幣表現強勁,而且在年初至今兌美元升值7。

行業方面,大部份公用事業、電訊和國營企業信貸公司的業務模式穩健,政府的扶持政策亦維持不變。此外,由於全球供應鏈重組,自用物業的穩定需求和工業用地銷售的增長令發展商受惠。

我們亦認為疫情對印度的影響不大。該國據報出現三宗確診個案8,而目前的關鍵是遏制疫情,避免在社區擴散。政策方面,當地政府於上週公佈財政預算案(2020年至2021年財政年度),顯示財政赤字大致符合市場預期,有關數據應會令評級機構暫時不採取行動。印度1月份製造業活動達到八年來的最高水平9,反映近期當地經濟強勁。

我們注意到疫情擴散可能帶來負面影響,投資者應透過調整持倉規模,以及減持或悉數沽售較易受疫情影響和高風險/高收益的公司倉盤,從而主動管理投資組合的風險。

此外,投資者應密切監察疫情的發展及評估其影響,並相應調整投資策略。雖然我們預期中國違約率將會上升,並維持在較高水平,擁有專有的信貸研究,是衡量投資者可脫穎而出的重要指標,此外,嚴謹挑選證券和主動風險管理程序的重要性亦正在提高,這些因素應能有助投資者克服短期內的負面衝擊。

1資料來源:“The outbreak of novel coronavirus appears more contagious than seasonal flu and is on par with SARS in 2002 and 2003, studies say”,華爾街日報,2020年2月2日。

2資料來源:“PBOC vows to maintain ample liquidity amid coronavirus outbreak”,彭博資訊,2020年2月2日。

3資料來源:Wind和野村國際經濟(2020年1月29日)

4根據彭博行業研究,2020年和2021年分別有170億美元和260億美元的地方政府融資平台海外債券到期。 彭博資訊,2020年2月5日。

5資料來源:Wind、彭博資訊和高盛。

6截至2020年2月3日。

7彭博資訊,2020年2月5日。

8截至2020年2月5日。

9資料來源:彭博資訊,2020年2月2日。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()