8/4/2025

最新一輪以關稅為核心的貿易政策發展已引起市場關注,包括中國最近宣布對所有美國進口貨品徵收34%的反制關稅。貿易角力引發了市場避險情緒,全球股市出現明顯調整。在本期投資通訊,我們將深入探討相關措施,並評估其對大中華股票的影響。

儘管美國對中國內地及台灣地區所實施的對等關稅稅率高於市場預期,我們相信中國內地仍有不同的反制行動選項。例如,當局在2025年4月4日宣布對所有美國進口貨品徵收34%的報復性關稅1。

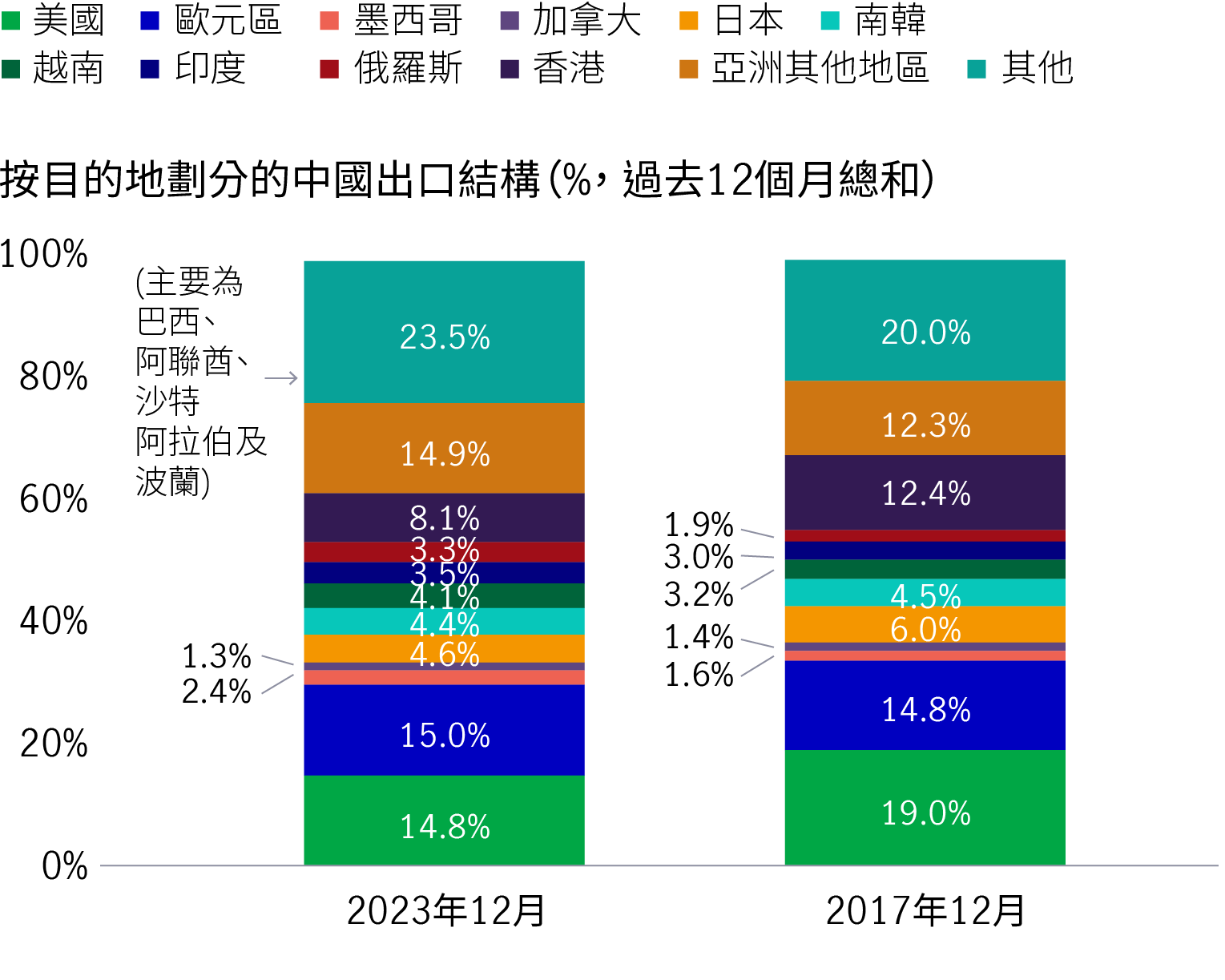

對中國來說,關稅並非新鮮事。過去幾年,中國內地對美國的出口份額下降,但同時輸往其他地區的出口則上升,反映中國內地已減少對單一市場的依賴。舉例說,在2017年,中國內地對美國的出口(佔中國出口份額)為19%,及至2023年,比率已降至14.8%(見圖1)。

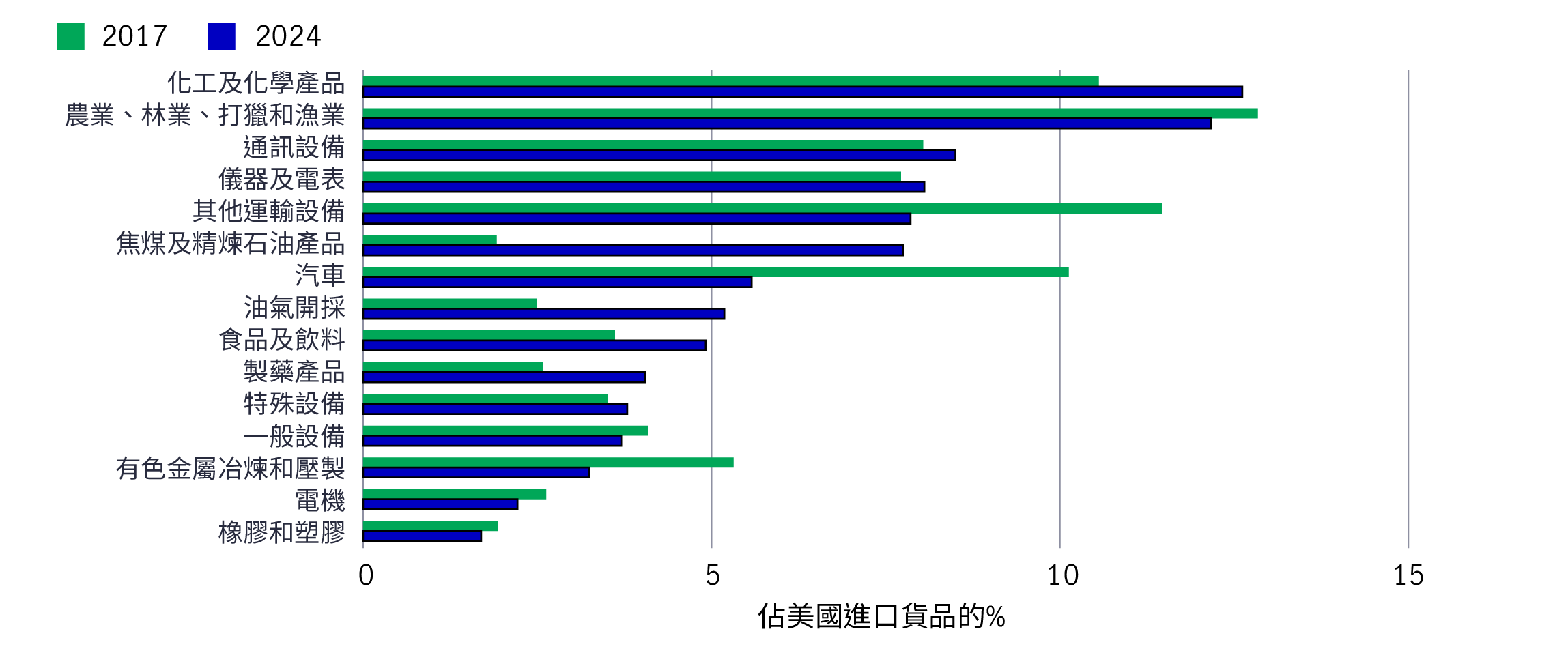

儘管如此,中國內地仍從美國進口化工、農業及林業產品,以及通訊設備等(主要類別)商品(見圖3),但這些商品亦正面臨中國內地實施的報復性關稅。

圖1:中國出口市場結構

資料來源:摩根士丹利研究

圖2:商品出口佔國內生產總值比重(國內生產總值所佔%,過去12個月總和)

資料來源:摩根士丹利研究

圖3:中國15大美國進口貨品(按行業劃分,2024年)

資料來源:摩根士丹利研究,2025年4月

中國內地已準備好應對外圍不明朗因素。在2025年3月舉行的全國兩會上,當局強調:「為應對本地及外圍不確定性因素,中央財政已預留充足的儲備工具和政策空間。」當局亦可作進一步的行動,例如在2025年財政預算案已宣佈將人民幣特別國債發行規模加碼至3萬億元人民幣。請按此參閱我們早前的報告。

我們預期,未來將有更多財政政策出台,而且正如兩會期間當局所言,仍有空間進一步放鬆貨幣政策。

此外,中國內地在2025年3月30日宣布,向四家內地銀行注資5,200億元人民幣。這項措施易影響正面,讓有關銀行進一步擴大貸款規模,支持商業機構及中小企業的發展。

年初至今,中國內地與科技相關的行業均錄得明顯上升,包括人工智能和機械人,以至硬件、軟件和自動駕駛。DeepSeek的技術突破、市場對中國內地人工智能與科技加速發展的樂觀情緒加劇,不少企業加快應用人工智能與推理,都引發有關科技本土化發展。整體而言,中國內地持續推進自主科技發展,情況令人鼓舞。

消費仍然是中國內地經濟的重要動力。自2024年第四季起至2025年,消費品(如電子產品、家電及通訊設備)「以舊換新」政策已有效帶動內需增長。中國內地亦可能推出更全面的政策刺激消費,例如透過支持就業、提高養老金及長者/兒童照護福利等,增加居民收入及財富。

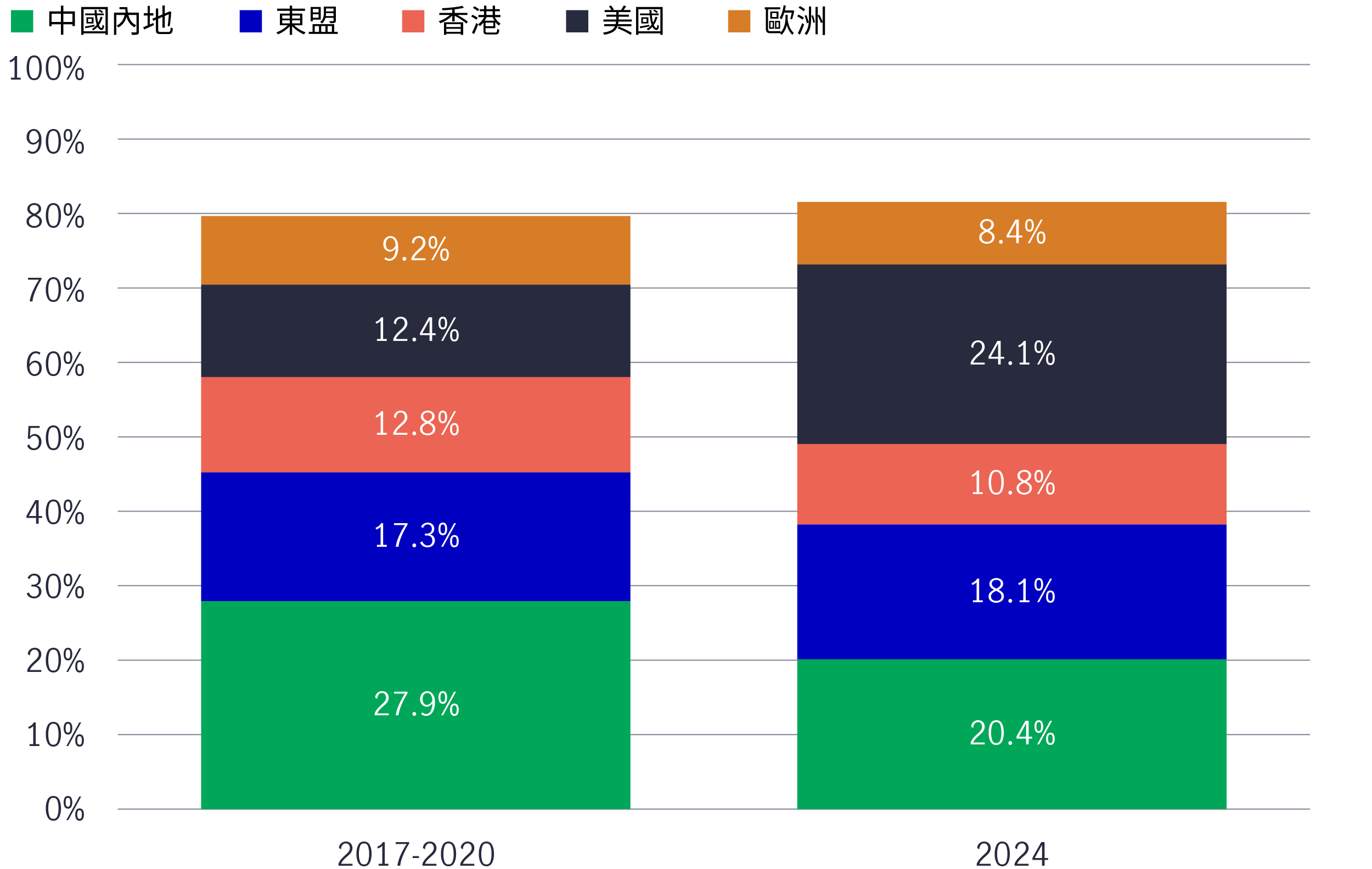

2024年台灣地區貨物輸往美國佔當地出口總額比例增至約24.1%,幾乎是2017至2020年期間的兩倍(見圖4)。按產品類別劃分,資訊、通訊、視聽產品和電子零件仍然是主要類別。然而,目前半導體業已被排除在對等關稅清單之外,這對台灣地區來說是利好消息。中期而言,我們仍然看好領先的晶圓代工企業。

圖4:台灣地區:五大出口目的地(佔出口總額的比例)

資料來源:台灣財政部、摩根士丹利研究

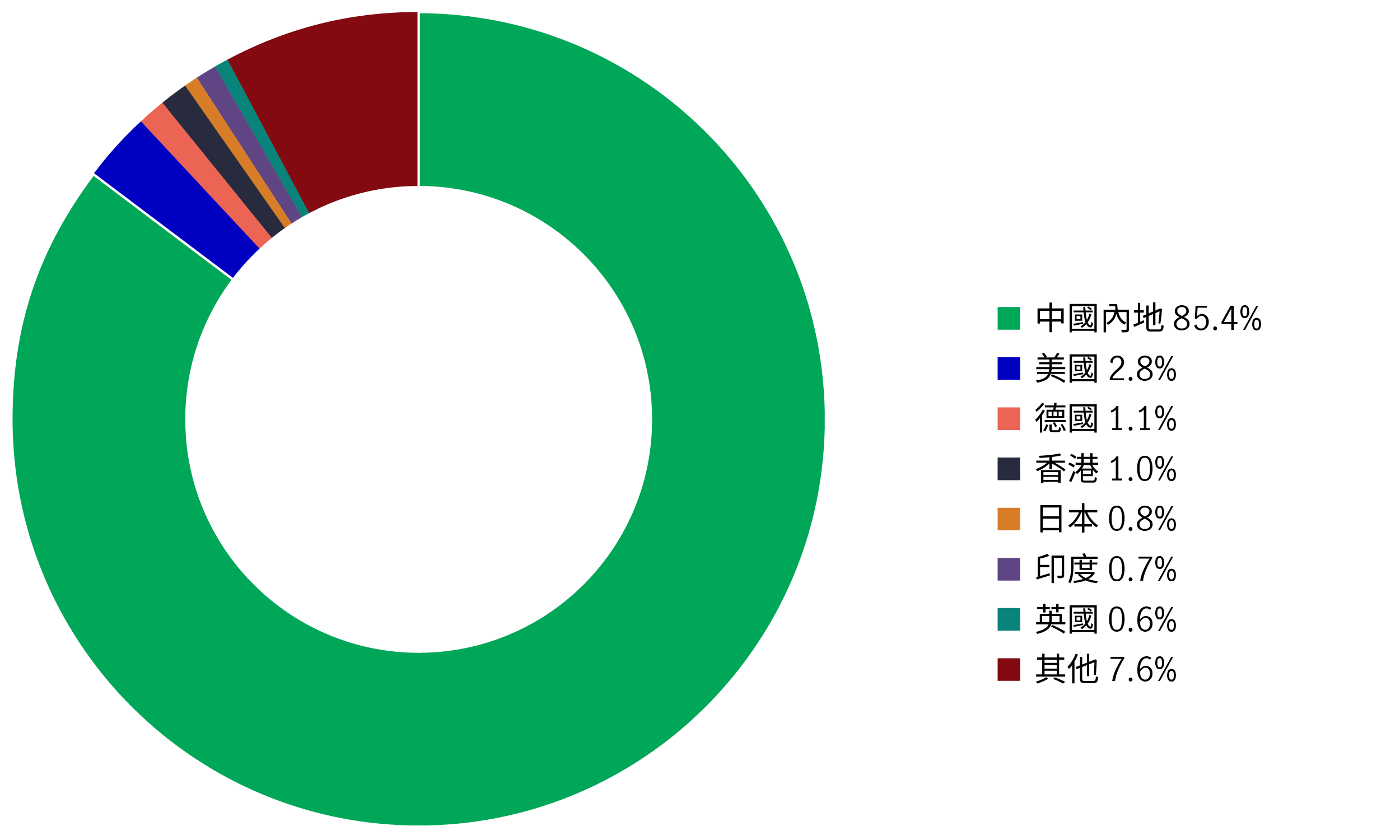

MSCI明晟中國指數成份股的美國收入比重不到3%,處於偏低水平(見圖5)。

我們的大中華股票策略採取防守性部署,因為投資團隊近期已沽出一些中國內地的科技、媒體和電訊公司以及台灣的資訊科技和硬件企業,先行部份獲利。與此同時,我們增加內需相關領域的投資,例如中國內地軟件、消費和康健護理股份。

然而,從中長期來看,我們繼續看好先進製造業龍頭,人工智能和機械人供應鏈的受惠者,以及本土小眾消費市場的龍頭企業。中國內地持續加快科技自給自足的步伐,並取得顯著的技術突破,維持領先優勢。

圖5:MSCI明晟中國指數成分股過去12個月的收益分佈(按市場劃分)

資料來源:摩根士丹利研究,2025年3月

1 中國商務部,2025年4月4日。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

![]()