1/3/2021

Sue Trinh, 高級宏觀策略師

環球股市在截至2月26日一周出現調整,原因是10年期美國國庫債券孳息率攀升至2020年2月以來的最高水平1,令投資者感到不安,憂慮通脹上升將會促使聯儲局提前加息。在今期市場通訊,高級宏觀策略師Sue Trinh分享對債券孳息率上升、環球流動性和對股市影響的觀點。

市場一直聚焦於債券孳息率上升,並憂慮通脹升溫將刺激聯儲局加息,但我們的首席經濟師Frances Donald早前指出,我們相信市場過度強調聯儲局在通脹目標方面的任務。這是我們對聯儲局將於短期內縮減量寬措施表示懷疑的原因。事實上,我們認為至少直至第三季,充份就業的目標將限制局方有關縮減量寬的討論。

還有一點值得注意,雖然聯儲局已暗示不大可能加推針對實質經濟的寬鬆措施,但英倫銀行、歐洲央行和加拿大央行均已明確表示仍會考慮減息。縱使我們預期這些央行不會減息,但相信聯儲局與其他主要央行的相對貨幣政策分歧只會越來越大,唯一例外是正在收緊政策的中國人民銀行(人行)。

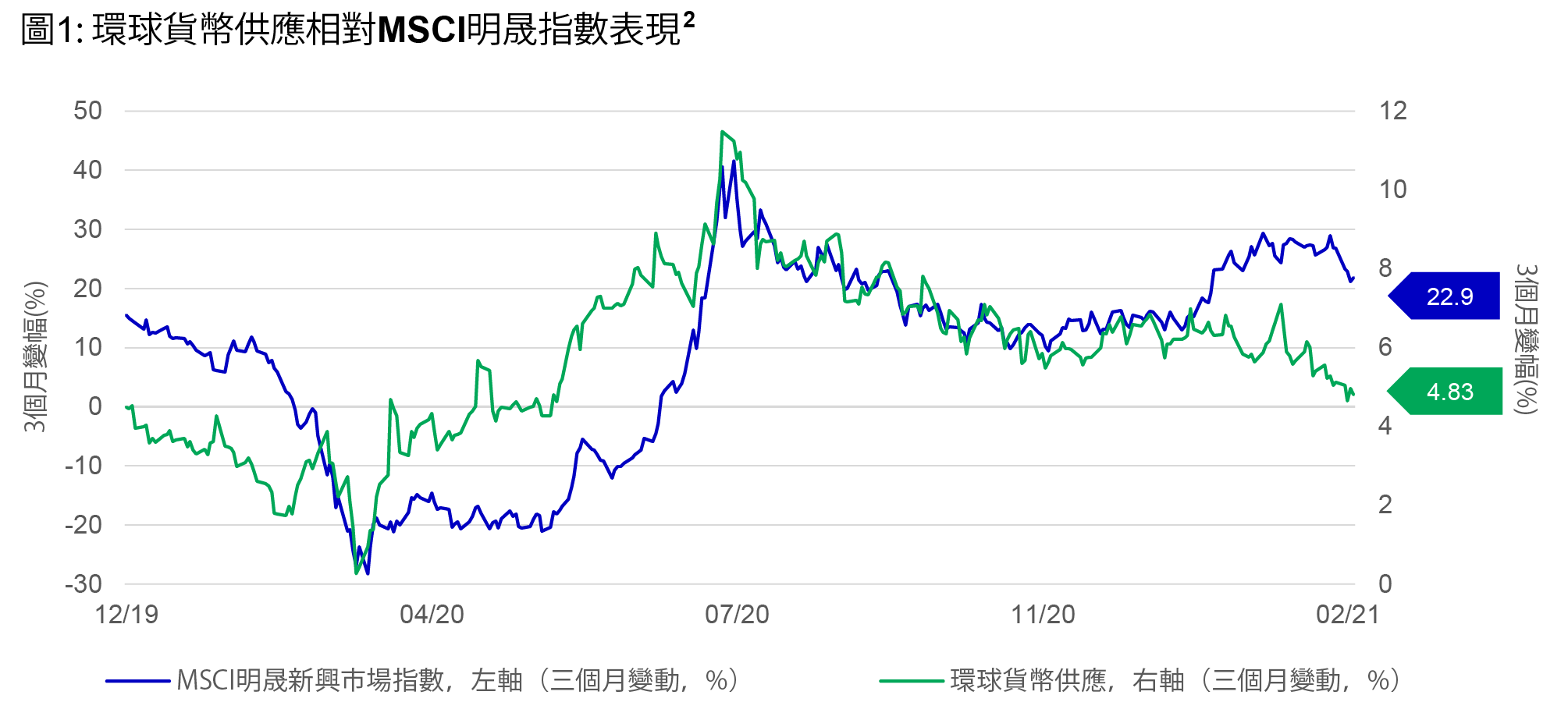

儘管如此,我們一直密切關注環球流動性增長放緩的情況。以資金水平而言,環球流動性(以環球貨幣供應代表)在2021年達到頂峰,年初至今靠穩於約96萬億美元2。重要的是,環球流動性增長顯著放緩,由超過40%的增幅降至4.8%(三個月比較百分比),主要原因是聯儲局和人行減慢擴大資產負債表的步伐。

圖1顯示環球流動性的三個月增長(綠線)對比MSCI明晟新興市場股票價格的三個月變動。我們認為,該圖發出警告信號,反映相對環球流動性增長而言,新興市場股票的估值已過度擴張。

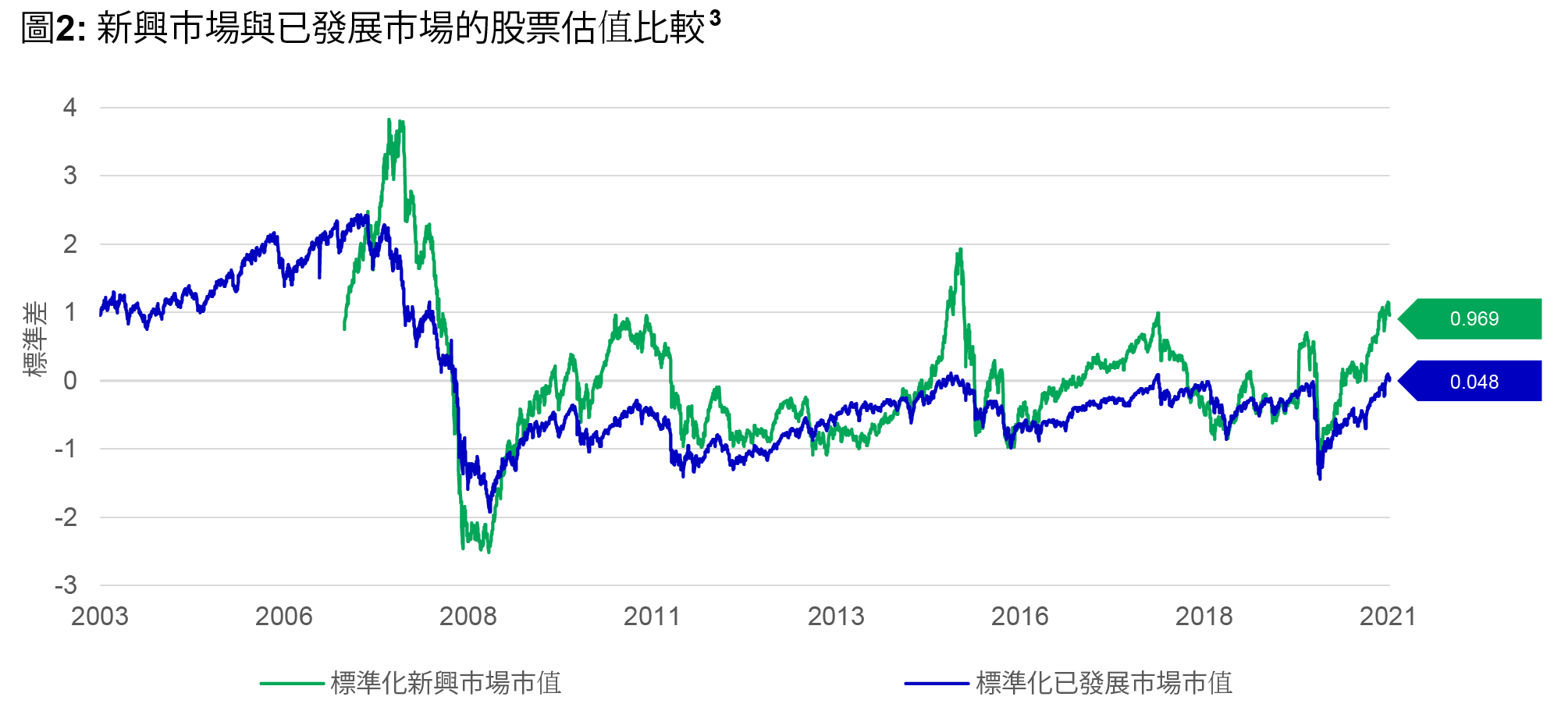

圖2進一步證實這一說法。我們根據環球流動性,在圖2對已發展市場和新興市場股票市值進行調整。根據這個標準,新興市場市值較其長期平均高出一個標準差以上。相反,已發展市場市值並無過高。

綜合來看,上述情況反映在最近股價強勢回升後,新興市場估值相對已發展市場或會過高,這顯示市場至少在短期內將出現調整。長遠來說,我們仍看好新興市場股票,特別是亞洲,並將視任何市場調整為入市機遇。另一方面,在環球的層面,主要央行的流動性很可能已經見頂。我們認為,各大央行的個別政策傾向使我們更加相信,美元或會在短期內逆勢回升,而這一般會有利美股表現。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

1 彭博資訊,截至2021年2月26日。

2 彭博資訊、Macrobond、宏利投資管理,截至2021年2月25日。

3 彭博資訊、Macrobond、宏利投資管理,截至2021年2月26日。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()