26/6/2023

環球多元行業定息產品高級組合經理 Christopher M. Chapman

債券市場大幅重新定價,對固定收益投資者帶來深遠影響,尤其是風險預算增至高於歷史水平的投資者。考慮到目前市場環境,加上即將踏入下一周期階段,環球多元行業定息產品高級組合經理Christopher M. Chapman認為,現在是投資者調整投資組合風險和未來預期的理想時機。

回望2007年夏天,環球金融危機的徵兆僅開始浮現,美國10年期國庫券孳息率便已跌穿5%關口。此後16年內,孳息率一直未有觸及5%關口。相反,10年期債券孳息率在2020年8月曾跌至0.52%的歷史低位,並在這個不幸的年份內絕大部份時間徘徊於1%以下。1

然而,只是短短16個月,一切都已經改變。首先,美國通脹由不足2%躍升至40年高位的9%。2美國聯儲局別無選擇,連番加息,投資環境突然出現翻天覆地的變化,形成今天的局面:通脹居高不下、央行實行緊縮性貨幣政策,以及資產價格可能被高估。不過,固定收益投資者還有一絲希望,因為債券市場終於重新展現收益。舉例來說,2023年初至今,美國10年期國庫券孳息率大致介乎3.5%至4.0%區間,是去年初的兩倍。另一方面,三個月國庫票據的升幅更為顯著,由2022年初的0.08%升至2023年4月底的5.10%。3在2023年,收益不再是遙不可及。

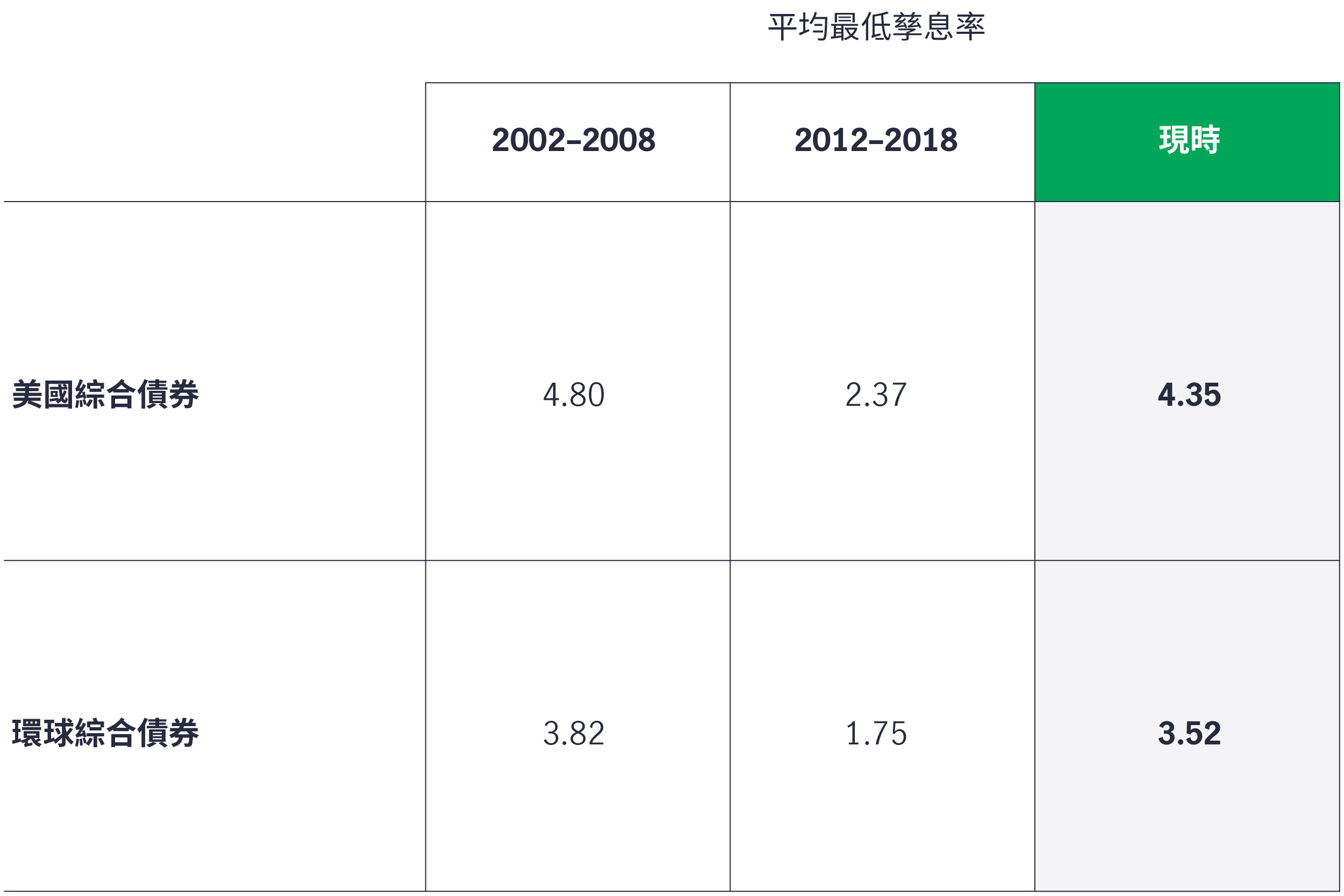

對比21世紀頭十年:目前孳息率處於環球金融危機前未見的水平

資料來源:彭博資訊,截至2023年4月30日。投資者不可直接投資於指數。最低孳息率是考慮發行人選擇權(例如提前還款或繳付資本通知)後計算所得的最低潛在孳息率。

我們必須理解收益不是投資者持有債券的唯一原因。降低整體投資組合風險,尤其是相對股票配置的風險,一直是固定收益的主要作用之一。從這方面來看,過去一段時間投資者確實備受考驗。

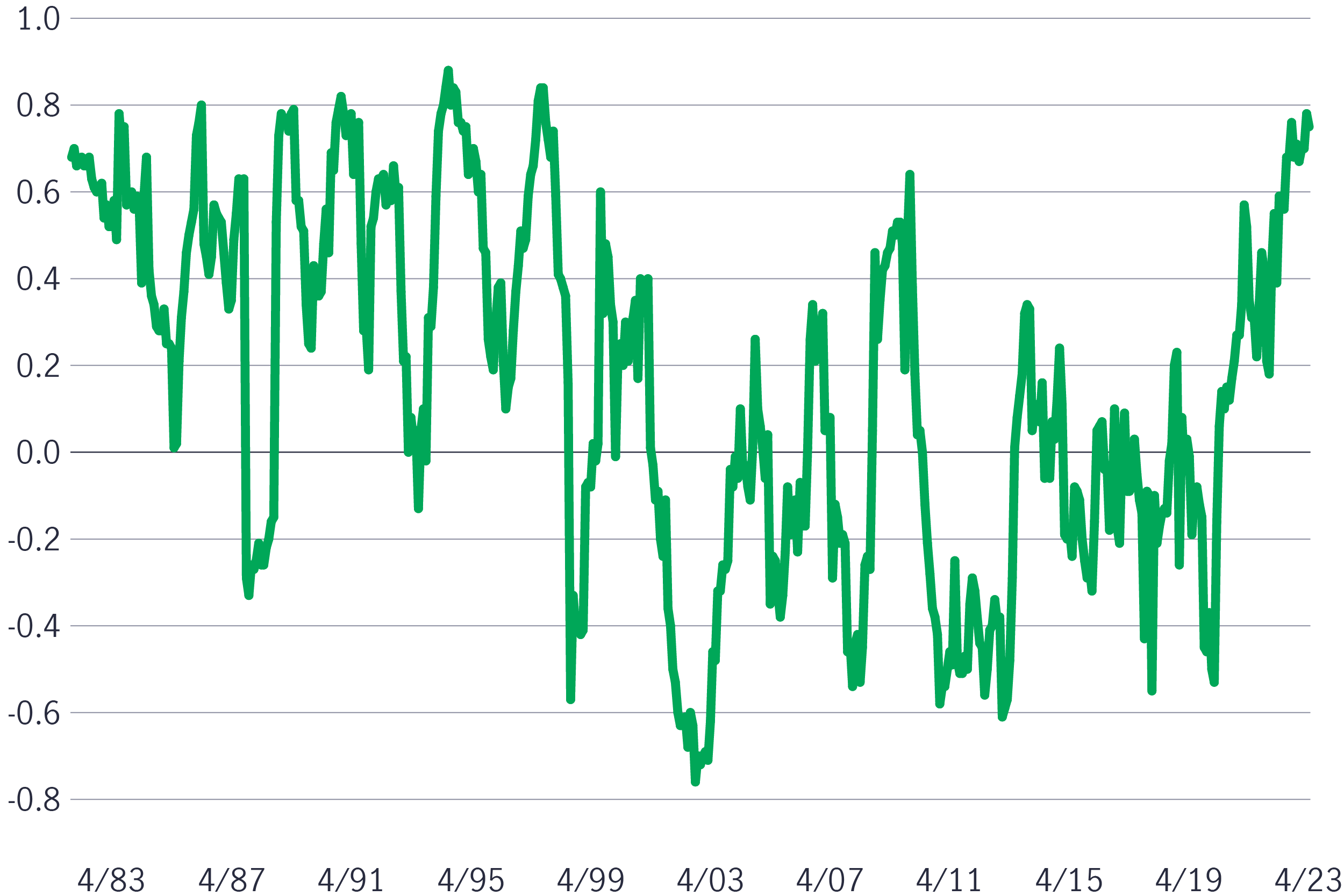

參考歷史數據,彭博美國綜合債券指數對比標準普爾500指數的一年期相關系數一直相當波動,但在2022年前的十年期間(2012年至2021年),兩者的相關系數通常在 -0.2至0.2的區間徘徊,而且平均值基本上等於零,處於 -0.02的水平。時至今日,這項相關系數接近0.8,迫近50年高位。4對旨在抵銷股票風險的固定收益投資者而言,這種情況的確難以接受,特別是考慮到標準普爾500指數在去年下跌超過18%,而整體債券市場同樣出現雙位數的跌幅。5

展望未來,我們相信相關系數有可能日漸與歷史常態更為一致。雖然通脹可能在若干時間內居高不下,但我們認為市場已消化初期的衝擊,環球經濟增長放緩在短期內將會成為推動市場去舊迎新的下一個重大事件。隨著風險情緒減弱,我們預計股債相關性將開始下降。目前經濟放緩的概率似乎日漸上升:國際貨幣基金組織近期預測環球未來五年增長只有3.0%,是歷來公布的最低五年預測。6

基於上述所有原因,目前有可能是債券投資者覺醒的重要時刻:他們將再次爭相投資於優質的中等存續期固定收益證券,即使從收益角度來看,這些長期以來都是沒有太大吸引力的一般投資。

滾動一年相關系數: 彭博美國綜合債券指數對比標準普爾500指數

資料來源:Factset,截至2023年4月30日。投資者不可直接投資於指數。

我們堅信應採取最審慎的方式,來駕馭即將到來的轉變。毫無疑問,這與我們的基本理念不謀而合:廣泛分散投資的主動型管理策略有助投資者主動應對市場波動的風險。由於個別機遇具有吸引力,我們認為值得進一步詳述。

利率部署:正如我們所言,鑑於投資者目前已獲得相稱的補償(透過孳息率),抵銷任何進一步加息的風險,我們認為現在是開始承擔利率風險的時機:如果孳息率從現在開始大幅上升,投資者的收益基礎將會提高,從而抵銷價格虧損。我們也認為在存續期配置方面著重環球分散投資能帶來助益。我們相信,隨著經濟環境進一步踏入周期後段,配置於本土經濟可能對加息更敏感或因加息而變得更脆弱的國家也有好處。我們預計,在聯儲局準備行動之前,這些國家將開始調低政策利率。

信貸部署:企業債券方面,我們看好投資級別債券的前景,以及有望受惠於廣泛經濟重啓的行業,包括旅遊、休閒和食品服務行業內的個別優質高收益債券。我們還認為,商品生產商以及康健護理、公用事業和非周期性消費品等防守性較強的行業,能夠在當前市況下表現出色。個別證券化資產有助投資組合分散傳統企業信貸風險,因此具有吸引力。其中,我們發現與生命科學相關的商業按揭抵押證券、傳統機構按揭抵押證券及獨特的資產抵押證券等產品更是別具吸引力。

貨幣部署:我們的分析反映,美元可能在2022年底見頂,從中期來看,聯儲局的政策立場將趨向溫和(甚至放寬政策),加上美國經濟有機會出現溫和衰退,可能導致美元進一步貶值。美元走軟將對國際固定收益市場有利,因此我們認為非北美國家貨幣的吸引力有所增加,特別是在歐元區等利率開始正常化的地區。從利差和總回報角度來看,個別新興市場本地貨幣也具有吸引力,而這些國家的央行在最初率先加息。然而,考慮到這類貨幣面臨更大的地緣政治、政治及流動性風險,我們要提醒投資者,新興市場的國家選擇至為重要。我們看好質素和流動性較高的新興市場,這類市場的財政狀況強勁,而且有獨立央行,並實行浮動匯率制(而非聯匯機制)。拉丁美洲和亞洲的針對性投資都別具吸引力,投資者可透過拉丁美洲的短期債券取得雙位數的孳息率,而亞洲則有望受惠於通脹見頂,以及中國經濟重啓帶動區內增長前景改善。

1 美國財政部,截至2023年4月30日。

2 美國勞工統計局,截至2023年4月30日。

3 聖路易斯聯邦儲備銀行,截至2023年4月30日。

4 彭博資訊,截至2023年4月30日。

5 標準普爾,截至2023年4月30日。

6 國際貨幣基金組織《世界經濟展望》,2023年4月。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

China Fixed Income: From deflation to reflation: what comes next?

Not another bubble: How semiconductors are powering a real future

Semiconductors sit behind almost every modern experience – from smartphones and cars to cloud computing and today’s AI tools – yet they remain largely invisible to most people. They are more than chips only, and the demand is being supported by several long-term forces. We believe that today’s semiconductor excitement is not a repeat of the dot-com bubble, as investment is tied to real infrastructure and revenue-generating services. And the opportunity is broader than a handful of headline AI names.

Global Equity Diversified Income (GEDI) strategy update: Risks and opportunities

In early April, developments in the Middle East showed signs of stabilisation, prompting a partial recovery and renewed risk-taking in equity markets. However, beyond ongoing geopolitical risks, other factors—including potential private credit contagion across banks and broader financials—continue to pose downside risks. Despite these uncertainties, we believe an income centric approach, combined with global diversification across growth, value and income equities, has provided both downside resilience and upside participation for the Global Equities Diversified Income (GEDI) strategy.

![]()