17/01/2023

亞洲多元資產方案團隊資產配置主管潘樂勤

過去十年,全球的寬鬆貨幣政策和接近零息環境,推動股票估值比率擴張、信貸息差收窄,加上不同資產類別實現整體正回報,令投資者得以受惠。亞洲多元資產方案團隊資產配置主管潘樂勤(Luke Browne)認為,目前的宏觀環境飽受通脹和利率上升所困。另一方面,鑑於聯儲局加息周期見頂水平的重要性,市場均聚焦於全球央行何時結束貨幣政策緊縮周期。在環球經濟增長放緩、在市況加劇波動時,我們認為投資者應對投資配置和締造收益回報保持審慎,並透過多元資產策略實施有效分散投資,追求特定投資成果。

過去十年,投資者受益於相對寬鬆的流動性,主要因為全球的寬鬆貨幣和財政政策、以及接近零息環境。期間,宏觀動態對投資者投資組合的影響較小。然而,我們預計未來十年的情況將有所不同,市場的趨勢將會較為不明顯,焦點將更集中於管理能經得起時間考驗的投資組合回報動力。目前,投資者正面對全球通脹居高不下,各國加息情況分歧的局面。

在考慮如何部署和建構投資組合時,當前情況令宏觀環境再成焦點。在央行收緊政策下,宏觀環境令市場加劇波動。舉例而言,聯儲局自2022年3月起大幅加息,步伐領先其他已發展市場的央行。此外,工業活動放緩,反映不少已發展和新興市場經濟體的增長可能在未來一至兩季進一步下滑。亞洲方面,儘管中國內地近日宣布改變疫情防控政策,以及支持消費和房地產發展商流動性等令人鼓舞的措施,但當地仍然面臨經濟增長放緩的挑戰。

隨著通脹持續,投資者在未來數月面臨的首要問題是環球緊縮周期何時結束。我們相信,當通脹充份緩和時,政策官員將能夠優先對正在放緩的經濟增長提供支持。例如,歐洲央行暗示不再著眼於目前的通脹數據,而是更全面看待經濟增長。通脹依然是加拿大央行在決策流程中考慮的主要因素,包括過去加息的影響和目前的實質活動。貨品需求減弱可能有助在2023年第二季末前緩和成本帶動的通脹,容許聯儲局在年初暫停緊縮政策,並有望在下半年放寬政策。

其中一項我們密切注視可能推高環球通脹的因素是,中國經濟因恢復通關而回升,令商品與服務、基本原材料和金屬的需求增加。

滯脹環境持續多久,成為影響聯儲局加息幅度、加息周期利率水平見頂和環球增長前景的關鍵。這些宏觀因素或會導致2023年的市況更具挑戰性。

駕馭未明市況可能相當困難。我們認為,未來數月,投資者可重點關注的宏觀因素包括:1) 已發展市場央行預計將於2023年底前開始放寬政策;2) 通脹普遍有望放緩,但提供關鍵服務的經濟範疇通脹或會維持高企;3) 若生產力未有大幅增長,收益不太可能突破長期下行趨勢,並重返長期低收益的環境;4) 去全球化趨勢可能推動供應鏈本地化、推高通脹和加劇地緣政治風險;以及 5) 市場更加關注環境、社會和管治(ESG)因素、以及ESG與財政和地緣政治政策的融合。能源轉型是一個好例子:各國將如何收窄化石燃料與可再生能源之間的差距、而其對油價或ESG投資將有何影響?長遠而言,全球糧食短缺和氣候變化,亦可能影響實質資產和農業商品。

儘管未來數月可能充滿挑戰,但部份市場事件有望帶來機遇:

1. 美元走強趨勢逆轉

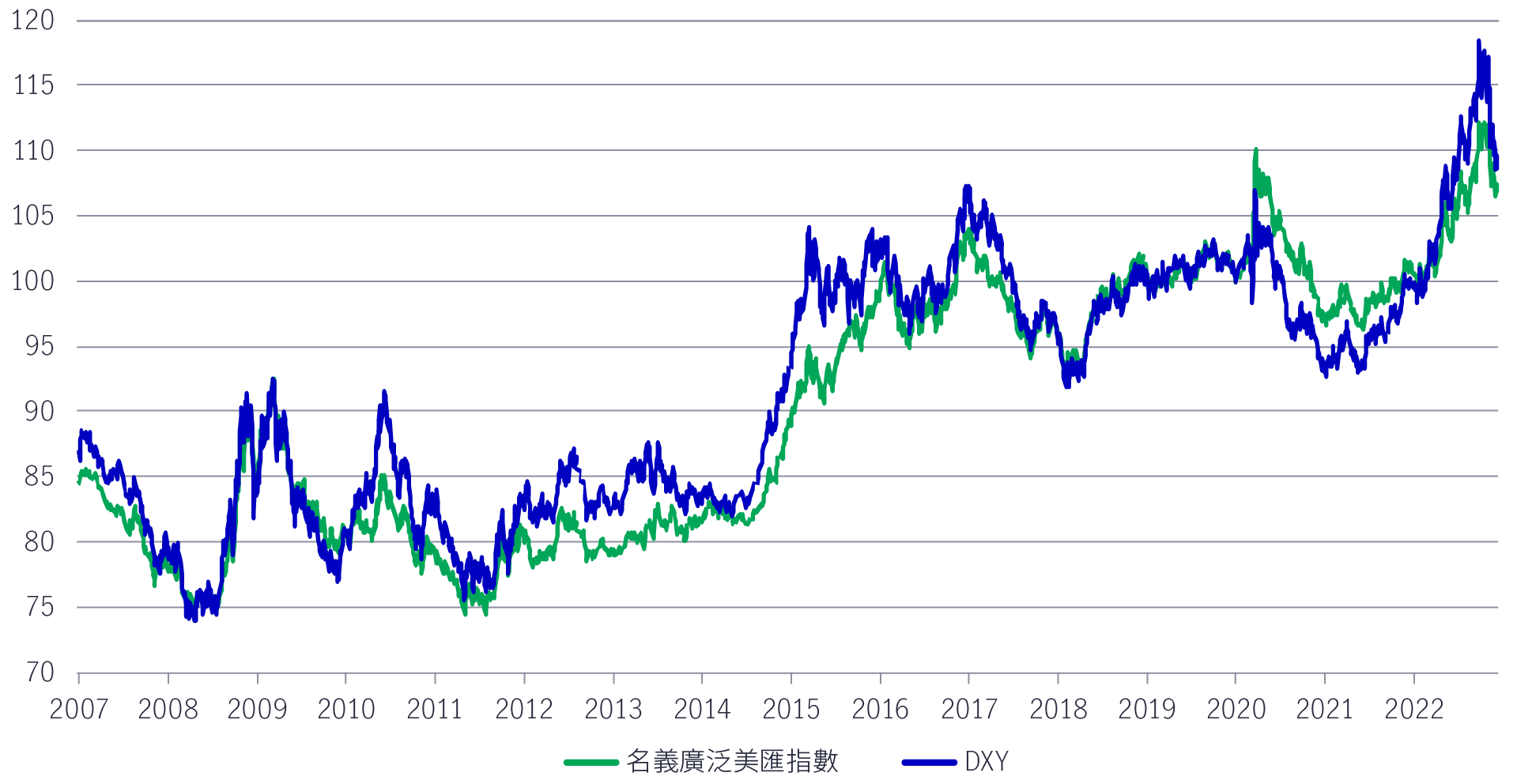

我們預計,匯價走勢將成為2023年回報的重要動力。美元上升趨勢由2008年開始,並已持續超過十年,在2022年更進一步上漲16%至25%。1(圖1)不少投資者面對的關鍵問題是,美元強勢會否持續?抑或美元強勢將在短期內逆轉?我們認為,待通脹預期和美國國庫券孳息率見頂,以及聯儲局發出暫停進一步緊縮的訊號後,美元強勢方可能會喘定。美元持續貶值可能引發市場轉投非美國股票。3月份聯邦公開市場委員會會議將成焦點所在。

圖1:美元在過去18個月加快升值

資料來源:美國聯儲局、Macrobond、宏利投資管理,截至2022年12月9日。DXY是指美匯指數。投資者不可直接投資於指數。

然而,若聯儲局較預期更遲轉向溫和政策立場,美元則會在2023年維持強勢,並對我們觀點構成風險。可能延續美元強勢的其他因素包括:美國經濟持續表現出色、美國債券孳息優勢收窄幅度有限、避險情緒及/或新興市場央行補充其外匯儲備緩衝。

2. 現在是重投新興市場的入市良機嗎?

新興市場在2022年面臨多項不利因素:供應鏈中斷、商品與服務需求轉弱、美元走強、地緣政治局勢不明朗和中國經濟增長放緩,這些因素均導致新興市場股票在2022年首九個月下跌27%。2從息差和潛在匯兌機遇看來,新興市場仍然值得注視,但環球經濟面臨衰退風險,意味著投資者繼續削減新興市場配置,並可能在2023年作進一步評估。我們的戰術性投資組合近期加入個別新興市場持倉,而鑑於我們認為美元走勢和經濟衰退憂慮對新與市場資產類別的影響日漸加劇,短期內我們對新興市場持略為審慎的觀點,並略為側重美國股票和債券的配置。

11月份新興市場股票出現顯著反彈(+14.8%),幾乎收復前兩個月的所有失地。3反彈可能歸因於美國債券孳息率下降(10年期美國國庫債券孳息率下降44基點至3.61%)、美元轉弱以及中國放寬抗疫限制後重啟經濟。

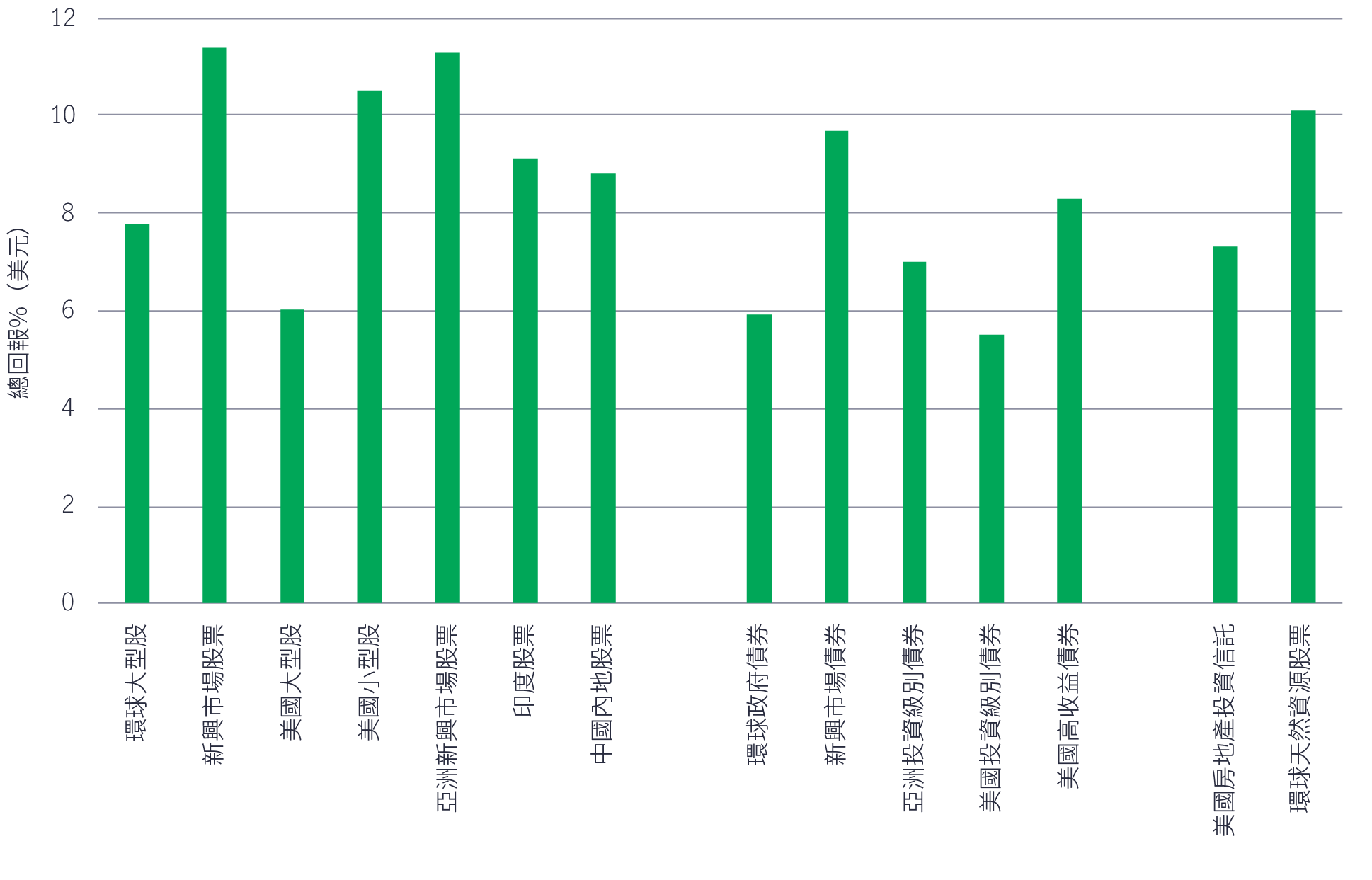

投資者可能會質疑,美國股市繼續引領環球股市的能力,或者中國內地恢復通關會否激發市場對廣泛新興市場和非美國股票的投資意欲。值得注意的是,過往跌市使新興市場的估值相對於基本因素存在大幅折讓,而美元結構性走弱可能為新興市場提供適度支持。現時,判斷新興市場近日的升勢能否持續或許為時過早,但新興市場在我們的五年預測期內仍具吸引力(圖2)。 4

圖2:股票、固定收益與另類投資的預期總回報(%)4

資料來源:多元資產方案團隊、宏利投資管理,2022年10月。註:預測以五年期年率化回報(%)為基礎。

3. 價值股抑或增長股?哪種投資風格將會表現領先?

公用事業以至日常消費品和康健護理等價值投資於過去一年均表現出色,主要因為投資氣氛受壓,市場加劇波動,加上金融環境收緊,這些因素都對增長股造成負面影響。 但價值股可否繼續表現領先?尤其是在通脹形勢改變及貨幣緊縮政策即將結束的情況下?在過去兩年,衰退憂慮已導致增長股估值減半。5對存續期敏感的增長股會否在2023年捲土重來?基於股價處於受壓水平,市場似乎認為這些公司(包括科技公司)的收益及盈利潛力近乎零,而未來可能面對更多衝擊。時間最終將會證明,投資者是否相信估值真正反映出基本因素。

總括而言,對聯儲局來說,一切都關乎兩個「H」:加息水平有多高及持續多久?雖然在12月議息會議期間,聯儲局官員把2023年底的聯邦基金終端利率預測調高至介乎5.00%至5.25%之間6,但我們正仔細考慮利率有多快(how quickly)才會見頂,以及這個情況能維持多久(how long) — 這兩個「H」將顯著影響我們在市場之間、以及同一市場內對資產類別所作出的配置。

與此同時,我們認為投資者應保持靈活,並適當地分散投資於不同資產類別、地區及/或風格。在市場更替及利率轉變時,更靈活的投資策略,可讓投資者藉彈性轉持不同資產類別而獲益。

我們的靈活資產配置觀點

(以多元資產方案團隊2022年11月的Foresight及2023年第一季的資產配置觀點為基礎)

綜觀股票,我們對個別國家和行業採取「風險均稱的投資策略」。我們相對看好美元資產、亞洲(日本除外)市場的東南亞股票及個別美股行業,包括能源和公用事業。儘管經濟增長面對阻力,但政府可能不再收緊政策的前景或會帶動美股回升。美股估值對比往績處於合理水平,可能提供具吸引力的戰術性入市點。

我們認為,在經濟放緩的情況下,價值投資風格可望造好,例如日常消費品及公用事業等防守性資產,同時,我們較不看好對存續期敏感的資產(即科技業),這些資產往往受進取的加息周期拖累。優質股不但提供股息,並可望實現資本增值,因此在盈利受壓時,或可提供相對保障。

我們亦考慮收益型證券,包括優質的投資級別固定收益及派息股,這些資產具防守特性,有助抵禦增長放緩及高通脹的環境。此外,我們仍看好實質資產,因為在目前宏觀環境下,這些資產在一定程度上對通脹表現敏感,其中包括金屬或採礦、能源、基建、環球房託及房地產等資產。

在亞洲區,個別經濟體比其他經濟體更蓬勃發展。舉例說,印度股市在2022年創下歷史性新高。鑑於有初步跡象顯示通脹普遍緩和,亞太區增長相對向好,並可能容許較溫和及短暫的緊縮周期。日圓扭轉大幅貶值的走勢,而且當地市場持續獲得貨幣及財政支持,日本股票亦展現投資機遇。

隨著政府近期放寬防疫限制,並推出支持房地產業的措施,我們認為中國債券、中國股票及香港股票都存在戰術性投資機會。儘管近期的市場走勢已持續一段時間,但我們認為投資氣氛將在短期內持續帶動有關市場上揚。中國債券已持續下跌至顯著受壓水平;但最近的扶持措施為中國房地產發展商提供6至12個月的時間,以重新調整其財務狀況,並在市場從非常看淡轉為目前不太看淡的情緒之際,鼓勵中國信貸市場復甦。長遠而言,經濟活動需要增加、房地產銷售需持續回升以及消費信心需要重振,我們才會對偏重中國及香港的配置抱有信心。

至於固定收益,我們認為從孳息率及資本增值方面來看,美國投資級別信貸變得越來越吸引,隨著利率料將於周期後段見頂或下跌,投資者可利用這類債券延長投資組合的存續期。

我們亦認為另類投資、實質資產及天然資源持倉可為實質資產及天然資源持倉可為投資組合對沖通脹及發揮分散投資的特性。舉例說,地緣政治及供應瓶頸很可能在中長期繼續為石油及農業商品價格提供良好支持。上市基建亦是越來越吸引的另類收益來源。

我們的策略性資產配置觀點

(以多元資產方案團隊2022年11月的Foresight及2023年第一季的資產配置觀點為基礎)

近期市場調整收窄了新興市場與已發展市場債券之間的收益差距。換言之,新興市場債券的相對回報目前輕微下跌。不過,我們在結構上仍偏重新興市場債券。在貨幣政策不明朗的情況下,美元可繼續擔當避險資產,但我們認為,一旦央行不再收緊政策,美元便有下跌空間。固定收益方面,新興市場債券的息差較高,並有一系列美元計價或當地貨幣債券可供選擇。

另外,我們留意到收益型投資組合,可受惠於另類投資/實質資產的投資及自然收益(即所投資收入來源產生的現金)。我們認為房託(房地產投資信託)長遠可締造穩定及較高的收益,而且波幅傳統上低於股票,亦可在通脹時期提供保障。

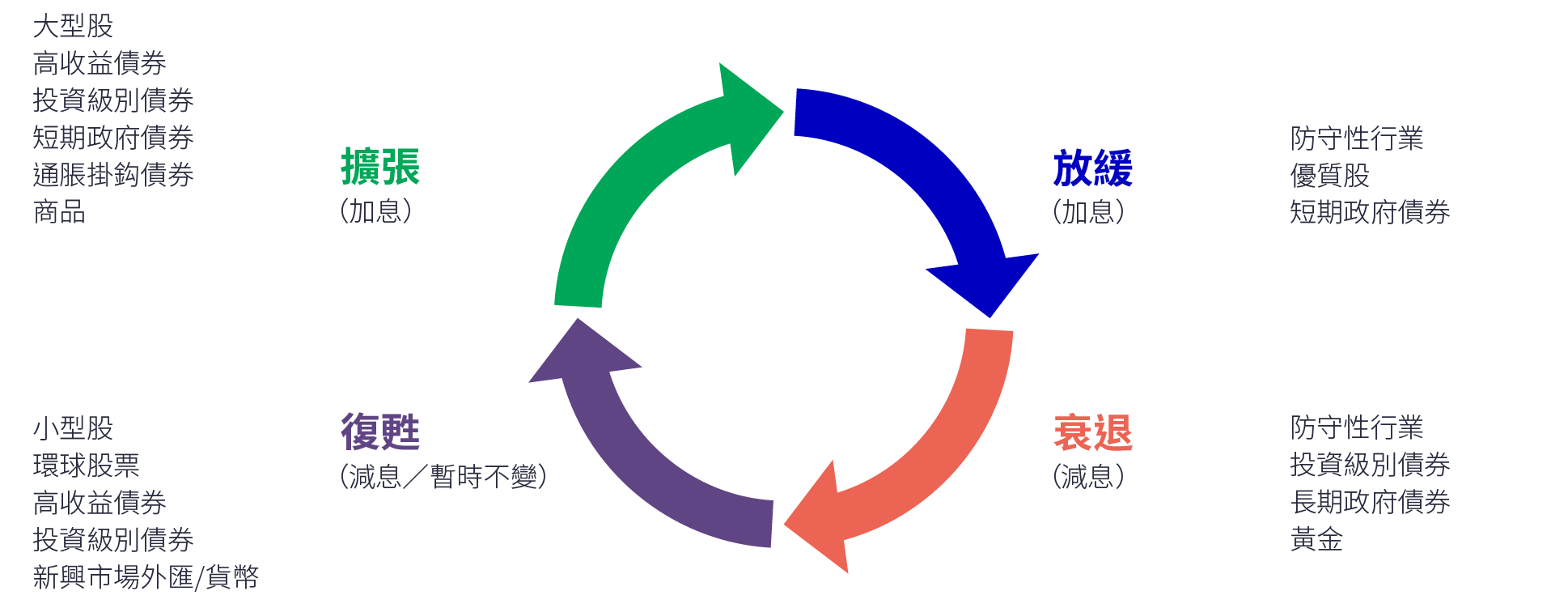

歷史反映投資環境不斷演變,而且日益錯綜複雜。利率可升可跌,經濟周期亦反覆波動。在市場周期的任何時間,各個經濟領域或資產類別的表現可能不盡相同(圖3)。正因如此,靈活的投資策略在不明朗時期下是相當重要,讓投資者可於市場波動時彈性轉持不同資產類別

圖3:不同經濟周期階段期間的資產配置

僅供說明用途

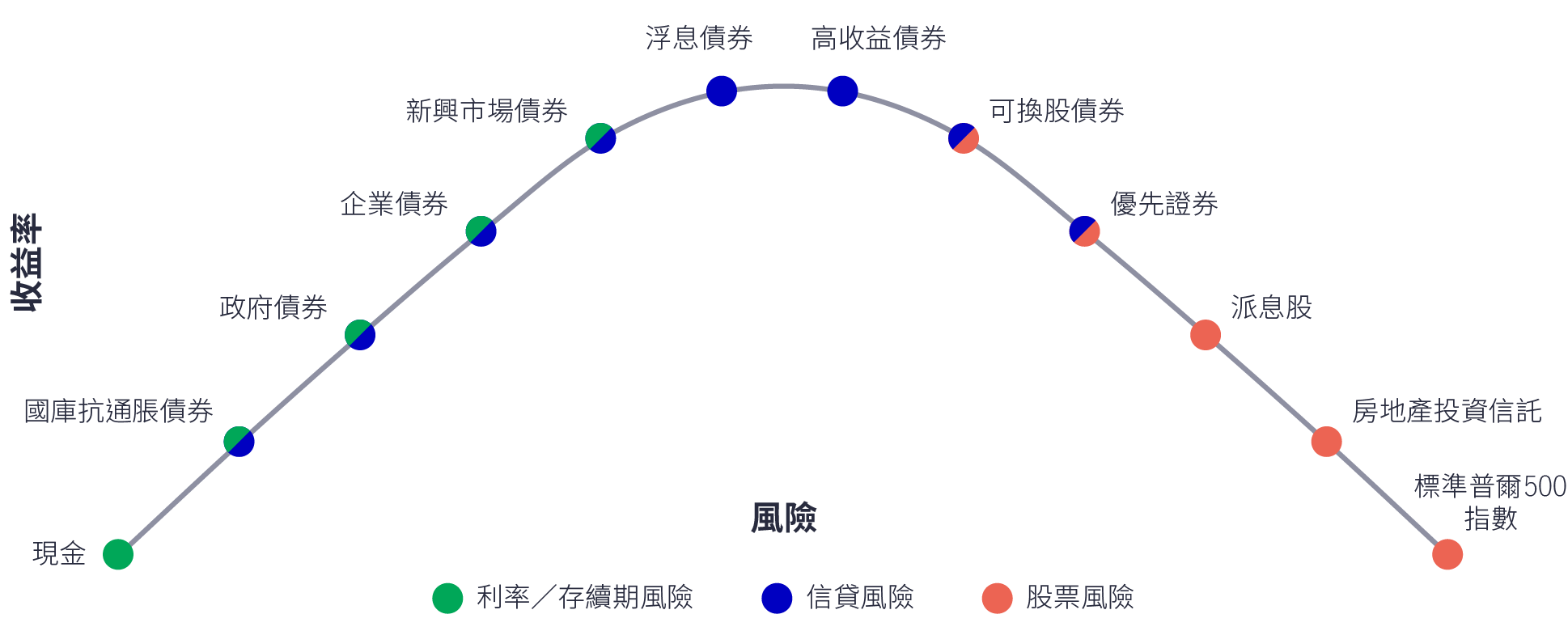

投資上的自由度,使投資管理人能夠物色符合預期投資成果的機遇,在資本結構中對提供自然收益或風險回報水平較佳的資產,甚至對利率升跌不太敏感的資產作出配置。事實上,一系列廣泛的資產可提供收益來源,視乎投資者的預設風險水平及收益偏好而定。(圖4)

圖4:收益投資可提供廣泛的收益率及風險水平

僅供說明用途。此圖顯示不同資產類別在收益率及風險方面的一般長期方向與排名關係。這些資產類別之間的相對部署將會隨時間而改變。資料來源:彭博資訊及宏利投資管理,數據截至2022年11月30日。

分散投資往往用作提高投資組合的抗逆力,尤其是此時此刻。然而,分散投資近年已不只限於傳統投資,亦可包括風格、溢價、相對價值、另類投資及/或實質資產。

從過去十年的回報可見,並無單一資產市場能夠永遠表現領先。在不同時期下,最佳資產類別表現都可能截然不同。(圖5)然而,市場的不可預測性可帶來投資機會,但投資者應在投資策略中考慮何時及如何作出配置。舉例說,能源業配置在過去五年的總回報平均少於2%,但相同的能源業配置於2022年錄得超過46%的回報。因此,分散投資(或者更貼切的定義為機會組合)需要投資者長時間更深入了解個別及跨資產類別的行為。

圖5:資產類別回報各異,了解如何配置才是關鍵

資料來源:晨星。截至2022年12月30日。新興市場股票、亞太區(日本除外)及歐洲股票以MSCI明晟指數計算;美國股票以標準普爾500指數計算;環球房託以富時EPRA Nareit環球房託指數計算;高收益債券及優先證券以洲際交易所美銀美林指數計算;美國綜合債券、新興市場美元債券、新興市場當地債券及貨幣市場以彭博巴克萊指數計算。能源、基礎設施和礦業由 MSCI World Energy Net TR、S&P Global Infrastructure Index TR 和 S&P/TSX Global Mining TR 衡量。過往表現並非未來的指標。投資者不可直接投資於指數。

總括而言,目前宏觀環境與過往十年迥然不同,通脹處於更高水平,利率亦上升。此外,央行結束緊縮貨幣政策的時機仍然未明,最終會對資產類別的回報造成影響。然而,不明朗因素可帶來機會,讓投資者考慮何時及如何分配風險預算。在不同經濟周期下,每種資產類別都有獨特的風險回報水平及行為。多元資產策略聚焦於特定投資成果,以及多元化的回報來源及機會組合,可能是投資者在目前不明朗市況下締造及保護收益流的關鍵。

1 彭博資訊,截至2022年12月2日。

2 晨星,截至2022年9月30日。新興市場股票以MSCI明晟指數代表。

3 MSCI明晟、MSCI明晟新興市場指數(美元)的指數單張,2022年11月30日。

4 模型輸入數據是宏利投資管理研究的因素,並非對任何資產類別、互惠基金或投資工具的預測。為了啟動投資流程,多元資產方案團隊制訂五年期前瞻性風險及回報預期,透過不同量化模型技術加以開發,並輔以質化和基本因素觀點;其後根據經濟周期和增長趨勢比率調整假設。所示圖表可能包含就日後發生之事件、目標、管理規定或其他預期所作出之預測或其他前瞻性陳述,只顯示至所示日期。概不保證有關事件將會發生,而當有關事件發生時,結果或與本文所述出現顯著差異。

5 MSCI明晟、MSCI明晟指數的指數單張,截至2022年11月30日。價值股及增長股以MSCI明晟指數計算。

6 宏利投資管理《聯儲局重申強硬立場》,2022年11月15日。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

![]()