31/3/2021

過去十年,食品價格通脹未曾對金融市場帶來困擾,但我們相信這個情況可能即將改變。

基於多個原因,食品價格走勢在過去十年顯著向下,而且表現遠遜於其他商品及資產類別。雖然食品價格在2020年下半年有所回升,但經濟合作及發展組織的長期預測顯示,實質食品價格將於未來十年維持或低於現有水平。1然而,我們的看法略有不同,並認為市場普遍低估食品價格進一步急升的風險。

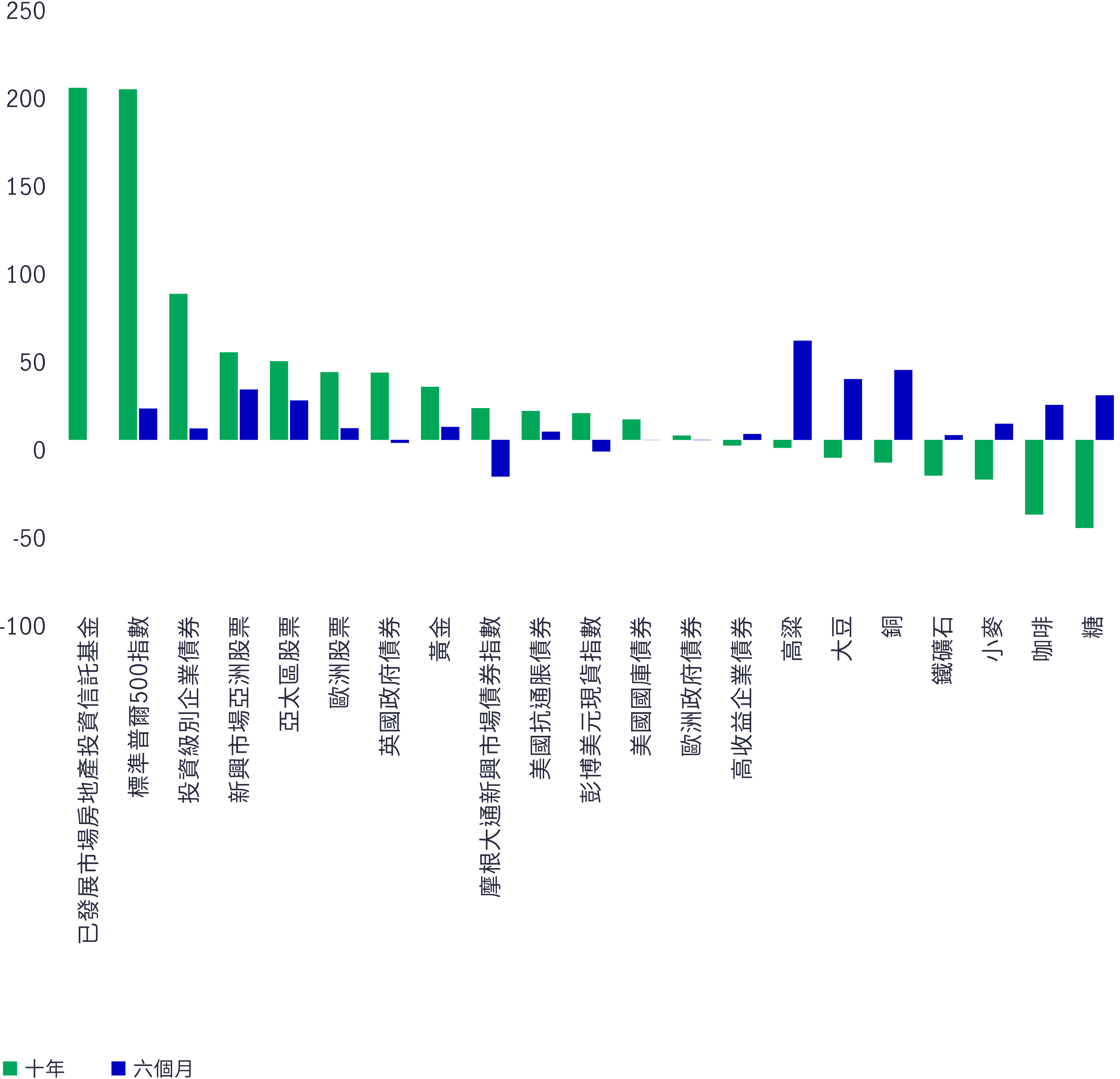

食品價格通脹經歷十年表現低迷後,升勢料將重臨(%)

資料來源:彭博資訊、宏利投資管理,截至2020年12月4日。綠色棒代表各資產類別的十年累積回報。藍色棒代表軟商品(食品項目)的六個月累積回報。

一般來說,食品價格通脹主要影響較低收入組別,原因是購買食品佔這些家庭的收入比重較高。因此,食品價格通脹意外急升或會擴闊貧富之間的收入差距,使本已受2019新型冠狀病毒疫情衝擊的經濟雪上加霜。

儘管至今各地政府為遏制疫情損害經濟而推出多項政策措施,有助避免出現金融危機,但我們必須了解量化寬鬆(全球應對經濟困境的關鍵對策)導致資產價格上漲,繼而令收入不平等的情況惡化。我們認為食品價格通脹持續,加上其他形式的惡性通脹重臨,將會對整體需求構成壓力,不利環球經濟的增長前景。

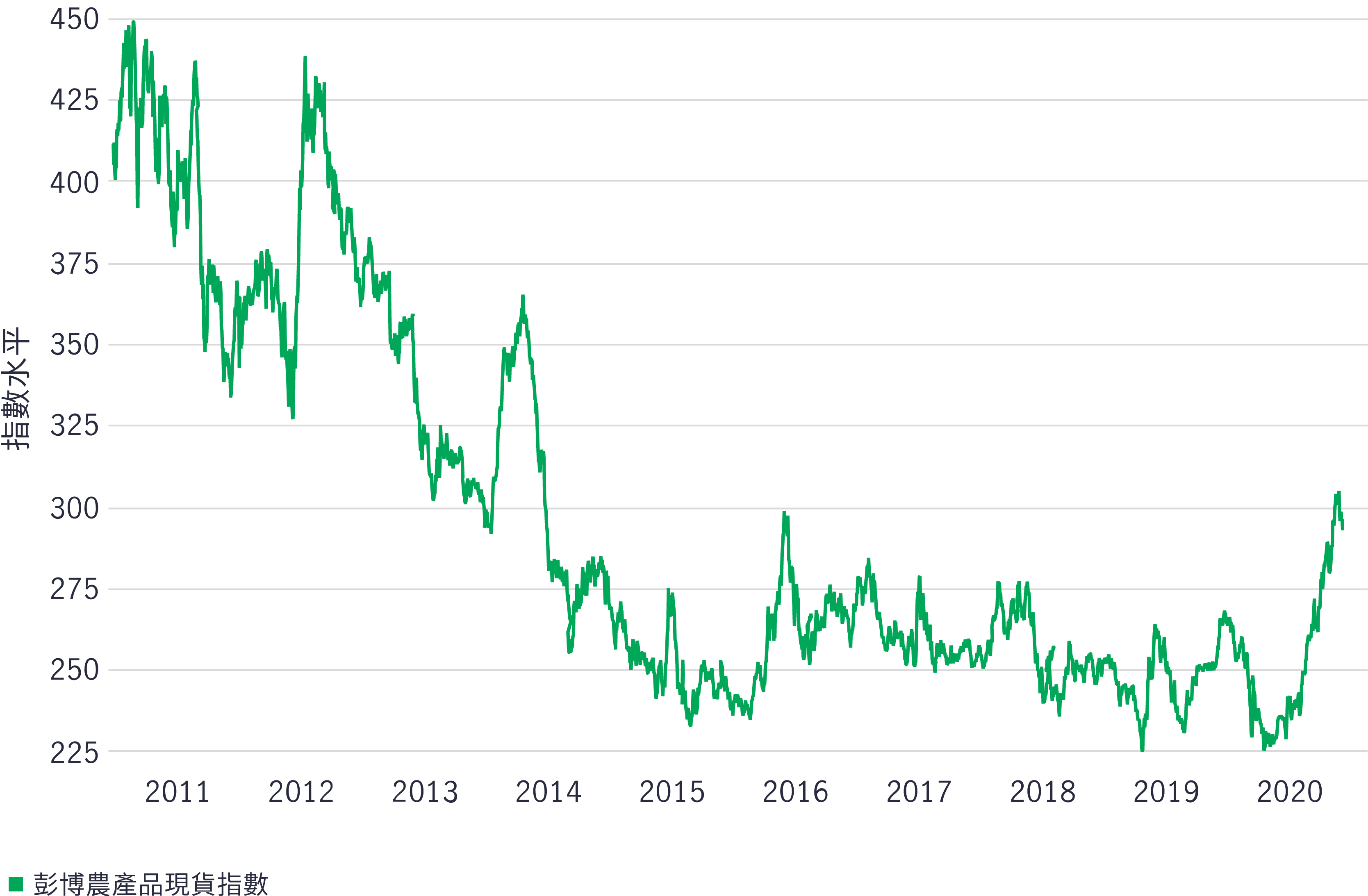

自2020年4月以來商品價格持續上漲

資料來源:Macrobond、宏利投資管理,截至2020年12月4日。

2019新型冠狀病毒疫情促使食品價格通脹(以消費物價指數量度)急升,主要由於民眾對食品雜貨的需求上升,並由餐館和學校用餐轉為在家用餐。多國政府亦已建立戰略糧食儲備,避免本土經濟受到進一步的供應衝擊。供應方面,疫情導致食品加工廠關閉,為全球貿易帶來干擾。極端天氣事件頻生,例如美國、俄羅斯及巴西的旱災,以至中國、越南、馬來西亞和印尼的水災,亦對全球收成及供應鏈造成負面影響,導致農作物價格上漲。自2020年4月底至12月初期間,量度九類農作物價格的彭博農產品現貨指數上升約30%,至接近四年來的高位,逆轉了環球食品價格長達十年的跌勢。2

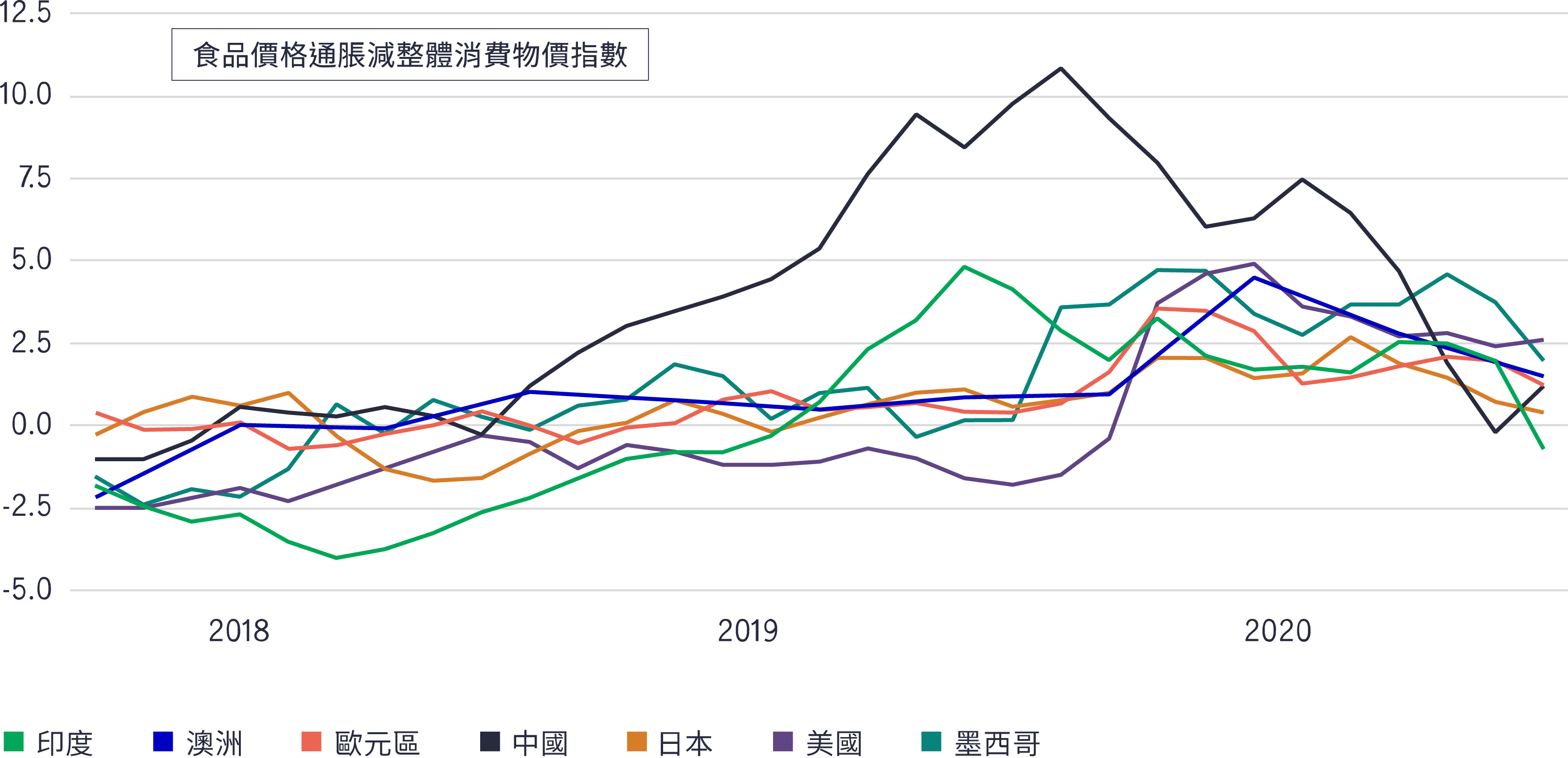

食品價格通脹持續高於去年整體通脹(%)

資料來源:Macrobond、宏利投資管理,截至2020年12月30日。

然而,值得注意的是食品價格通脹於疫情前已在趨升。只要對廣泛經濟體的食品價格通脹(相對消費物價指數)進行概括分析,便可證實這一點。舉例說,墨西哥的消費物價指數食品通脹,升至較整體消費物價指數通脹高4.6個百分點。而在2018年第三季,消費物價指數食品通脹,較整體消費物價指數通脹低2.4個百分點。2

食品價格通脹上升不僅與2019新型冠狀病毒疫情有關,結構性動力亦對決定物價水平擔當重要角色。

新興市場人口與收入俱增,促使相關經濟體對蛋白質的需求上升。對於較貧困家庭來說,蛋白質需求的收入彈性遠高於較富裕家庭,實在不足為奇。民眾日益關注環保和肥胖問題,因此素食越來越受歡迎,令已發展市場家庭對蛋白質的需求亦隨之增加。

現時有不少因素限制食品的供應。食品價格多年來一直向下,窒礙新的農業投資,以至農業供應增長無法追上需求;水資源供應和耕地減少(前者受全球暖化影響,後者源於侵蝕、污染和過度耕作),因而限制全球糧食生產增長;城市化和工業化(尤其是對新興市場來說)對農業用地帶來新的競爭;此外,瘟疫、水災及叢林大火等極端天氣事件伴隨氣候變化問題而增加,亦不利於農業收成。

聯合國世界糧食計劃署研究顯示,由於2019新型冠狀病毒疫情爆發,導致去年面臨嚴重缺乏糧食安全(food insecurity)的人數可能增加一倍至接近2.65億人。³另一方面,樂施會預測每日有12,000人因疫情而死於飢餓。⁴

事實上,早於疫情爆發之前,糧食安全(food security)已構成挑戰,而與許多其他問題一樣,疫情令糧食安全更易受到影響。糧食安全不僅是貧困國家面對的挑戰,對富裕國家的影響亦日漸嚴重。舉例來說,美國有近2,800萬名成年人(即佔全國總成年人口的13%)表示其家庭偶爾或經常食不果腹。⁵此外,在疫情期間,輪候食物銀行的人數有增無減,而學校停課亦意味若干依靠學校提供每日膳食的兒童或會食不飽足。

根據聯合國糧食與農業組織,以下是構成糧食安全的四個重要支柱:

人們的收入和階級不平等直接影響他們獲得已生產糧食的能力。在1998年憑藉福利經濟學的研究,獲頒諾貝爾獎的印度經濟學家Amartya Sen表示,造成飢荒的原因並非糧食供應短缺,而是因為人們缺乏金錢,而且更重要的是缺乏獲得已生產糧食的權力。⁶以非洲為例:自2000年起,非洲飢餓人口比例(以營養不足人口比例代表)上升25.8%,即使人均糧食生產量同時增加8.6%。⁷

社會不平等並非一個新的議題,但在過去十年,不平等情況有所惡化,一些發展亦令情況加劇:

為客觀衡量哪些經濟體最易受食品價格通脹影響,我們為31個國家/地區計算出Z分數⁸。我們定期追蹤這31個國家/地區,並認為其代表全球經濟的表現。這是我們根據以下變數的多年平均值得出分數,而這些因素是反映食品價格波幅的良好指標:

透過計算上述變數的綜合Z分數,我們發現在所追蹤的31個主要經濟體/地區中,菲律賓、印度、印尼、越南和中國最易受食品價格上漲所影響(Z分數最高)。相反,澳洲、加拿大、新西蘭、挪威和美國則最不受食品價格上漲所影響(Z分數最低)。

Z分數-哪些經濟體最受食品價格通脹影響?

資料來源:世界銀行、經濟學人信息部2018年全球糧食安全指數(2018 Global Food Security Index)、聯合國糧食與農業組織、宏利投資管理,截至2019年12月。所示結果是建基於31個經濟體的Z分數計算結果,用以綜觀全球經濟狀況。Z分數是根據以下各項計算:營養不足人口比例的多年平均值;佔國內生產總值百分比的食品淨出口;佔總可再生水資源百分比的農業取水量;人均國內總可再生水資源、耕地(人均公頃);人均國內生產總值;食品消費佔家庭開支的百分比。

雖然食品價格與全球市場的密切關係,可能不如美國聯儲局的決策或宣布大規模財政方案般明顯,但我們應緊記糧食及/或水資源危機帶來龐大投資風險,對經濟、社會和地緣政治產生深遠影響。

我們認為,市場低估了食品價格通脹及收入差距擴闊的相關風險,要求透過對經濟和機構進行必要結構性改革(包括重新分配財富和權力),以解決長期飢餓問題的聲音可能日漸強烈。這些問題湧現可能令政治風險加劇,在全球一些主要地區尤其明顯,這些地區的飢餓問題因疫情衝擊而惡化。

1 經濟合作及發展組織,2020年12月。

2 Macrobond,截至2020年12月4日。

3 聯合國世界糧食計劃署,2020年4月21日。

4 “12,000 people per day could die from Covid-19 linked hunger by end of year, potentially more than the disease, Oxfam warns” ,樂施會,2020年7月9日。

5 “Tracking the COVID-19 Recession’s Effects on Food, Housing, and Employment Hardships”,美國財政預算與優先政策中心(Center on Budget and Policy Priorities),2021年1月15日。

6 《貧窮與饑荒:權利和匱乏的探討》(Poverty and Famines: An Essay on Entitlement and Deprivation),Amartya Sen,1981年。

7 聯合國糧食與農業組織,2020年11月30日。

8 Z分數描述一個數值與均值(平均值)之間的差距,是以距離均值的標準差計算。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

![]()