非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

24/11/2021

Murray Collis, 亞洲(日本除外)定息產品部副投資總監

Eric Nietsch, CFA, 亞洲區環境、社會及管治(ESG)主管

亞洲市場對ESG投資的興趣正在激增,可持續債券發行量的上升便是明證。亞洲區內的經濟體具備多樣化特性,故各自所面臨的挑戰和機會不盡相同。投資者如何才能與區內的政策制定者和企業一起,共同推動可持續發展進程並充分利用所有可能?

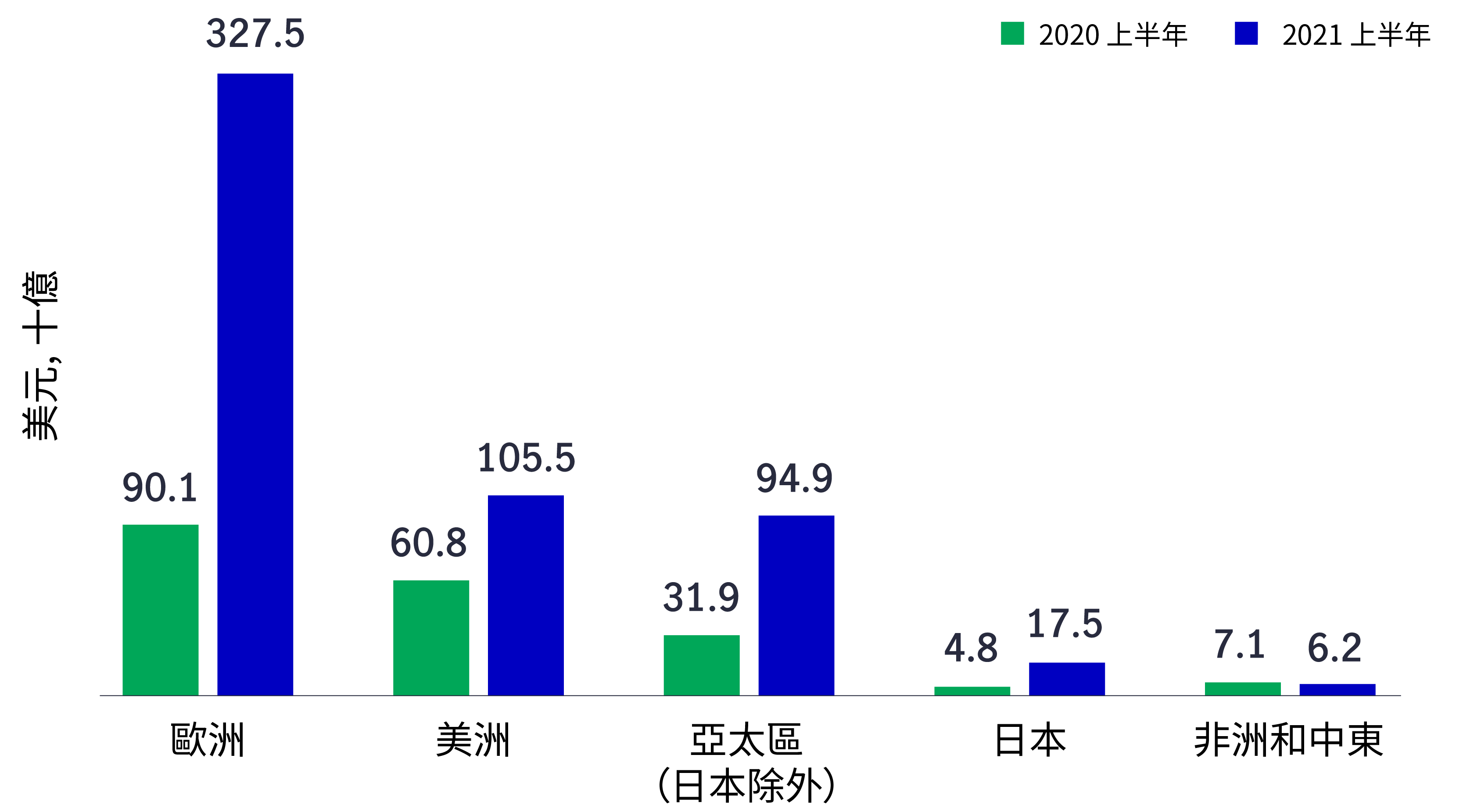

若將2021年上半年就可持續發展項目所籌集的資金規模,視為可持續發展議題的進度指標,我們或許值得慶賀一番。畢竟,期內以環境、社會及管治(ESG)為目標的全球債券發行量較一年前激增76%,創5,516億美元的新高,佔整體發債量的接近10%,遠高於五年前的水平1。

歐洲佔總發債量的最大份額(59.3%),其次是北美洲與拉丁美洲(19.1%),屬市場意料之內。令人鼓舞的是,不論是按新債佔比亦或是價值計算,亞太區(日本除外)在上半年的發債規模均錄得增長,發行金額僅略低於950億美元,升幅達17.2%1(高於2020年上半年的16.4%2)。

2021年上半年可持續債券發行量激急增

資料來源:Refinitiv、宏利投資管理,2021年7月。

以絕對值來看,上述數據已相當可觀;而從其佔上半年亞洲固定收益總發行量的百分比反映,這些數據更具意義——期內,約五分之一的亞洲新債可歸類為可持續債券。根據這個指標,亞洲冠絕其他地區,表現領先美洲和歐洲。

平心而論,ESG債券發行量增加,反映政策制定者、企業和投資者日漸意識到可持續發展的挑戰(特別是在新冠肺炎疫情危機爆發後)。

亞洲的情況尤其如此:近期調查的200位環球機構投資者(資產管理總值合共約為18萬億美元)中,有約70位以亞太區為基地,而這其中的79%已因本次疫情而計劃大幅或適度增加其ESG配置3。這結果顯然令人振奮:向來被認為ESG發展落後的亞洲區,反映出投資者思維的重大轉變。

關鍵是,我們仍然堅信,亞洲的可持續發展動力日益增強,可為固定收益投資者創造具吸引力的投資機遇。本報告旨在剖析區內可持續固定收益市場的主要趨勢和發展,並就投資者應予考量的發展提供背景信息。其他特定話題包括:

我們就企業互動溝通的重要性進行討論。企業互動溝通為投資者提供平台,與所投資公司進行坦誠的溝通,討論公司的業務模式和涉及ESG挑戰的策略。

我們希望闡述主動型ESG投資策略如何協助投資者識別重大投資機遇,並可促進與主要參與者(例如:政策制定者和所投資公司)的重要溝通,加快實現共同願景,創造更可持續的未來。

我們亦就向善投資的基本原則可幫助投資者遏制漂綠和區分可持續投資機遇的真偽進行討論。

我們強調了從評估和評價可持續發展機會的方法中學到的一些關鍵知識。

1《2021上半年可持續金融回顧》,Refinitiv,2021年7月19日。

2《2020上半年可持續金融回顧》,Refinitiv,2020年7月。

3《2021年投資剖析:環球機構投資者調查》,MSCI明晟,2021年1月。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()