8/1/2021

2020年為許多資產類別帶來種種挑戰。2019新型冠狀病毒(COVID-19)疫情衝擊包括亞洲以至環球房地產市場,亞太區房地產投資信託(「亞太房託」)亦未能倖免。儘管挑戰重重,區內房地產市場已逐步從低位回升,令一路以來可預測的派息水平逐步回穩,「較長期低息」的全球現象也提供有利的客觀環境。展望2021年,投資組合經理黃惠敏闡釋為何傳統上投資者會選擇房地產投資信託,並剖析這項資產類別在來年1及以後為何別具吸引力。

雖然2020年市場起伏不定而且難以預測,但我們應時刻緊記,投資者選擇投資房地產投資信託的原因。毫無疑問,房地產投資信託可帶來價格升值(或貶值),但過往的回報來源主要是提供穩定和可預測的收益。

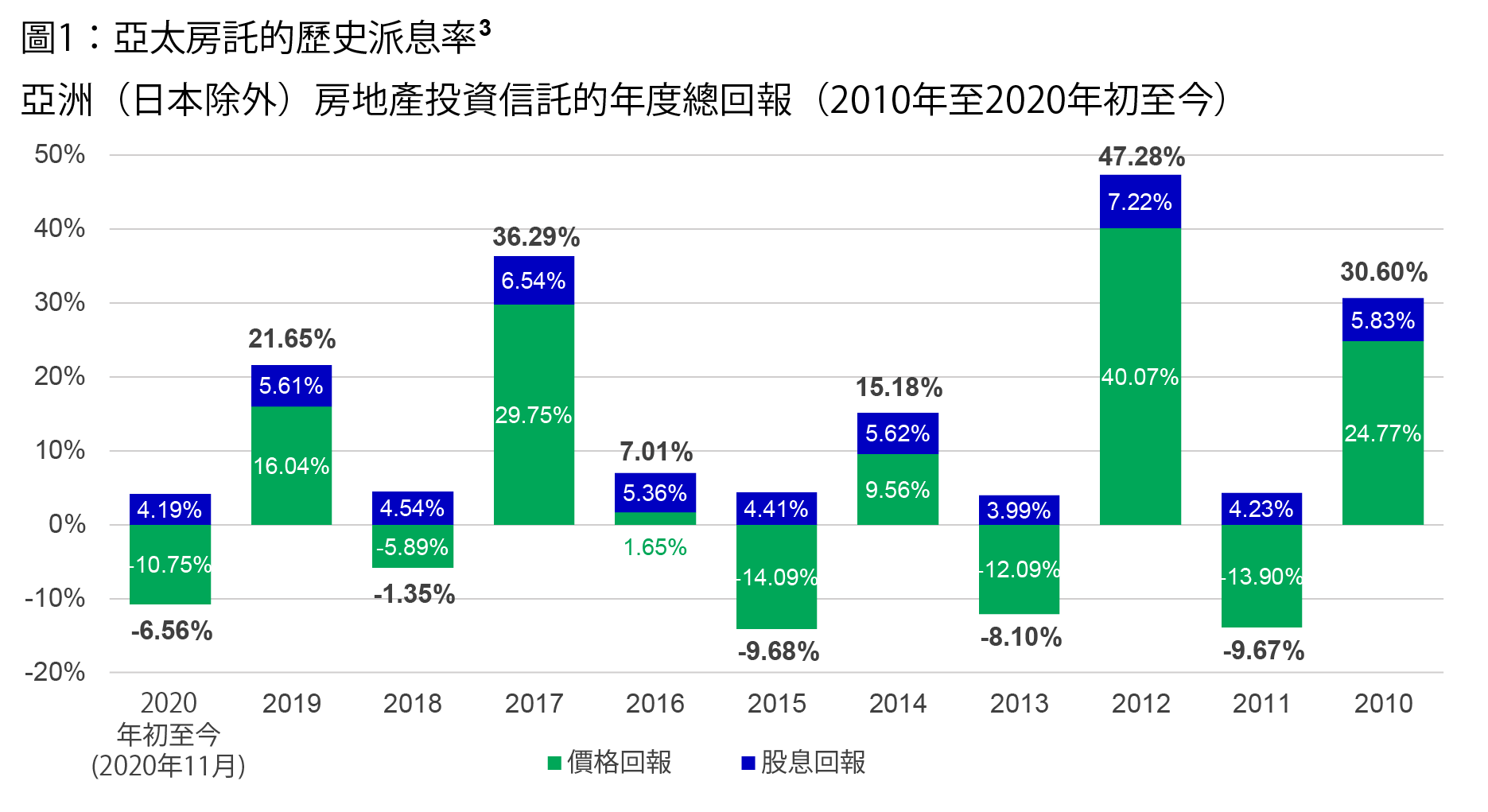

事實上,回顧過去十年,平均而言亞太房託提供6.8%的年率化回報,總回報中約5%來自派息2, 3。從股息率的角度來看,亞洲(日本除外)股市的平均總回報為5.4%,同期,僅2.4%的回報來自股息4。

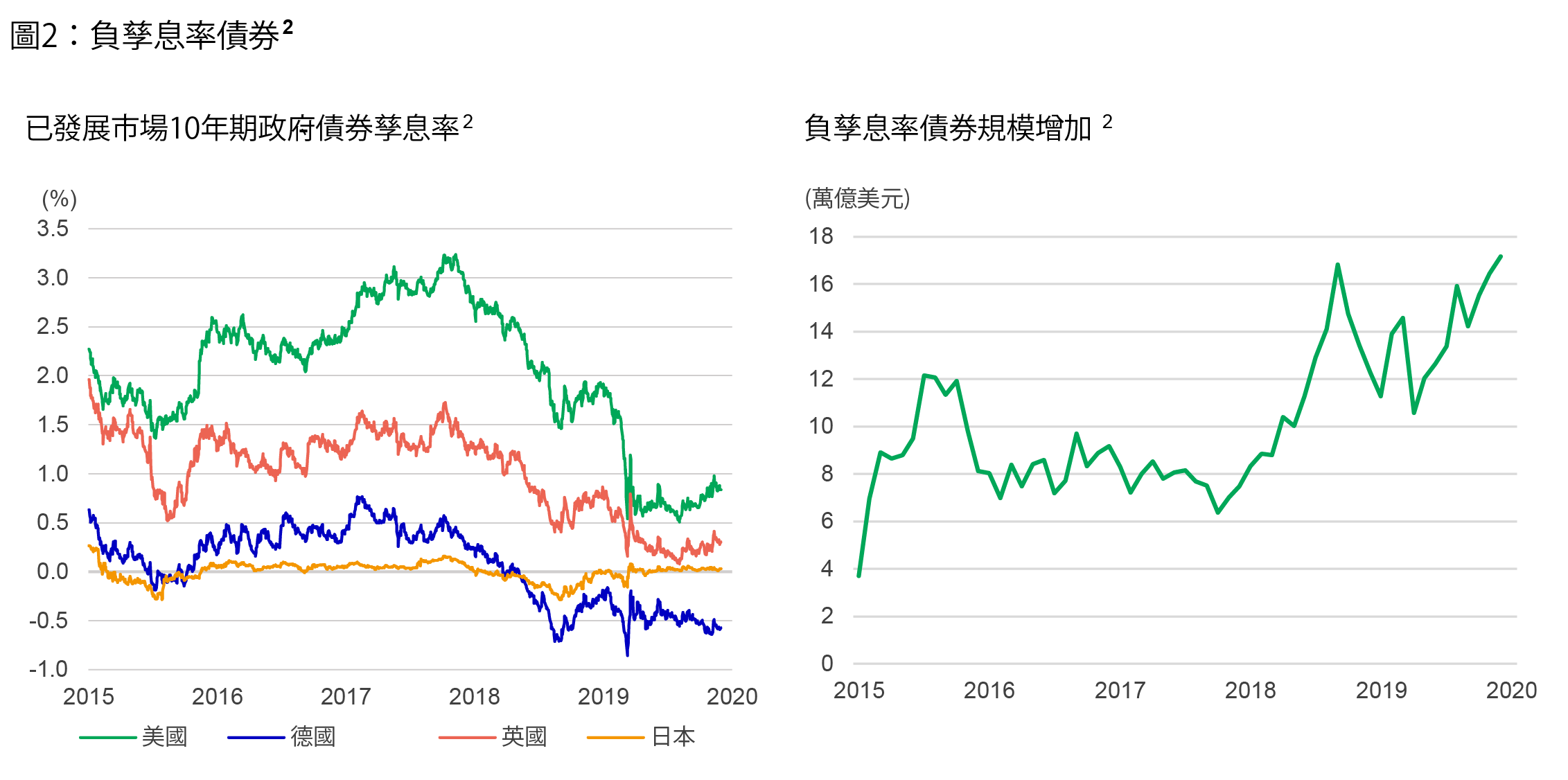

儘管去年面對重大挑戰,從另一角度來看,亞太房託的歷史收益率在目前「較長期低息」環境下亦顯得吸引。如圖2所示,已發展市場的主權債券孳息率自2015年12月以來逐步回落。債券孳息率在部份已發展市場,更已跌至負數,而目前近18萬億美元的債務工具處於負孳息率水平,預料規模在短期內更將進一步攀升。

較長期低息環境利淡不少固定收益資產類別,但由於借貸成本下降,其對房地產投資信託卻帶來支持。

雖然受惠於這些傳統上的優勢,事實上環球及亞洲的房地產投資信託在2020年仍面對挑戰,因為疫情對經濟造成衝擊,使投資者質疑該資產類別能否像過往般維持可預測的派息。

全球爆發2019新型冠狀病毒疫情,對房地產分類行業的影響各有不同,但最初引起許多人質疑在日益惡化的環境下派息能否維持。受累於全國封鎖及社交距離規定,零售業成為全球最受打擊的行業。

相比之下,隨著電子商貿趨勢加速發展,提升了倉儲及物流設施的需求,工業/專門房地產資產持續提供穩定的現金流,而且收益前景明朗。

受惠於前所未見的貨幣和財政政策措施,不少亞太房託的範疇,已逐步從經濟衝擊中復甦。新加坡和澳洲等政府的應對政策,有助拯救就業市場及企業,部份方案的規模,總計高達國內生產總值的20%。與此同時,區內央行紛紛減息,澳洲儲備銀行在2020年首次展開量化寬鬆措施。

所有業主及房地產投資信託經理的首要任務,是確保高水平的清潔/維修保養標準,並進行體溫檢測,以保證所有租戶安全,並使人們更有信心進入其設施。疫情對經濟帶來前所未見的影響,所有持份者均須承受某種形式的痛楚。

新加坡和澳洲商業資產的業主,被強制向銷售/收益嚴重減少的租戶提供租金減免。此外,業主亦以租賃佣金、豁免管理費和重訂租約的形式提供協助,以支持租戶渡過難關。

市郊的零售收租業主亦加快數碼營銷計劃,以幫助租戶在網上銷售產品或支持餐飲租戶提供外賣速遞服務。隨著更多民眾在家工作,這些市郊購物中心推出數碼設施和服務,以爭佔鄰近地區的銷售份額。

踏入2021年,我們預計區內宏觀經濟環境,應會逐漸改善,但區內經濟增長將出現顯著分歧4。儘管經濟復甦,預期低息環境仍會是利好房地產投資信託的一大動力。低借貸成本繼續支持亞洲最優質資產獲得穩健需求。

我們的基本情況預測是:基於政策學習及經驗,新加坡、香港和澳洲等主要國家/地區應不會實施全面封鎖。成功研發疫苗的利好消息,有望在2021年恢復民眾和企業的消費信心。

鑑於2020年零售收租業的基數偏低(高水平的租金優惠),其現金流可望回升;而在增值收購交易刺激增長的支持下,工業房地產投資信託將保持穩定。

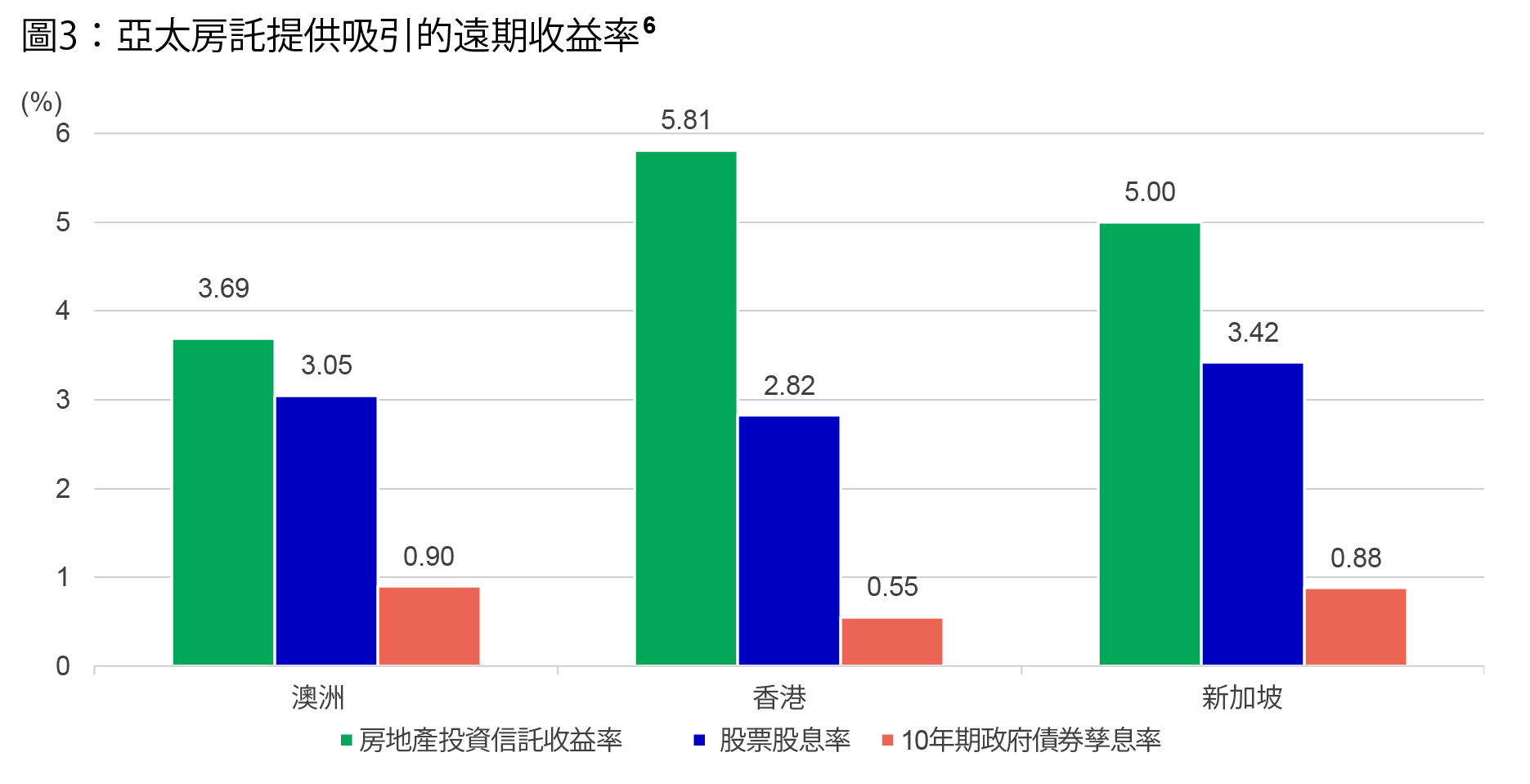

根據這個基本情況預測和有利的宏觀經濟環境,亞太房託的收益率前景在明年應繼續具有吸引力(見圖3)。亞太房託的預測收益率約為5.21%,亞洲股市的收益率則為2.1%5。根據我們的觀點,預期亞太房託的派息長遠將維持穩定,主要受惠於該資產類別的優勢及經濟環境改善。

我們的看法是,以資產類別來說,亞太房託的主要吸引力在於為投資者提供穩定和可持續的派息。雖然這項假設在2020年初面對挑戰,但政府和央行的應對措施有助穩定房地產業。踏入2021年,我們認為經濟前景日益改善及持續的低息環境可望利好亞太房託的表現。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

1 截至撰文日期,2020年12月。

2 彭博資訊,截至2020年11月30日。

3 彭博資訊,截至2020年11月30日。亞洲(日本除外)房地產投資信託由富時EPRA/NAREIT亞洲(日本除外)房地產投資信託指數代表。表現以美元計算。

4 彭博資訊,截至12月15日。亞太區2021年的普遍估計增長為5.5%。 預期印度和中國將以8%的增長領先區內市場,東南亞國家的復甦步伐料將較為緩慢。

5 彭博資訊,截至2021年1月4日。

6 彭博資訊,截至2020年11月30日。房託收益率及股票股息率均參考來自彭博的12個月普遍預測息率。 房託收益率:澳洲房託 – 標準普爾/澳洲證交所200澳洲房地產投資信託指數、香港房託 – 恒生房地產信託指數、新加坡房託 – 富時海峽時報房地產投資信託指數。股票股息率:海峽時報總回報指數、恒生指數、標普/ASX 200指數。10年期政府債券收益率 = 本地10年期政府債券。上述資料僅供說明之用。過往表現不代表未來結果。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

![]()