15/05/2023

郭張德美, 大中華區定息產品投資研究部主管

柯孝瑜, 大中華區定息產品投資研究部總監

近日市場波動,令人關注環球銀行業的穩健性。美國地區銀行倒閉,加上瑞士政府促成當地兩大金融機構合併,並將額外一級資本工具(AT1s)撇帳,均使投資者紛紛揣測事件對亞洲(日本除外)銀行的影響。在本投資通訊,大中華區定息產品投資研究部主管郭張德美、大中華區定息產品投資研究部總監柯孝瑜指出,環球銀行業應會在短期內持續波動,然而,相比環球同業,亞洲銀行別樹一幟及具備潛在有利條件,實力較強的地區額外一級資本發行人更可展現個別投資機會。

投資者對銀行業的憂慮集中於歐美近日的市場發展。

美國方面,矽谷銀行和Signature Bank在3月中被聯邦存款保險公司接管。此後不久,由於危機擴散的憂慮日增,第一共和銀行最初獲大型銀行提供存款;然而,在該行進入接管程序後,摩根大通最終於5月初收購其大部份資產。

美國地區銀行倒閉是由獨特的宏觀經濟及特殊因素結合所致:利率急升使銀行受壓,尤其是小型銀行,因其持有大量無對沖的長存續期投資。

與此同時,客戶從存款基礎集中的銀行迅速提取存款,轉投較高收益的投資(例如貨幣市場基金),意味著對少數個別金融機構來說,流動性憂慮最終演變為無力償債問題。

歐洲方面,市況發展的系統性質不大,而且較為受控。在瑞士,市場再度(已非首次)憂慮瑞信的償債能力,促使瑞銀於3月中收購瑞信。

作為政府促成收購的部份條件,瑞士金融市場管理局FINMA要求瑞信將其額外一級資本撇帳(有關簡介請參閱附錄)至零。相反,銀行股權持有人則保留其股票價值,這是一項具爭議的安排,因為大部份投資者預期在優先償債結構下,混合銀行資本工具的償債次序應先於股票。

額外一級資本可能撇帳的情況時有發生,事實上,其他銀行亦曾撇帳,例如2017年的西班牙Banco Popular;當時環球投資者感到震驚,作為一家被廣泛持有並具影響力的上市銀行,史無前例地面對額外一級資本被撇帳。

瑞士金融機構的額外一級資本撇帳造成的市場震盪,難免波及亞洲市場,但影響可謂相對輕微。

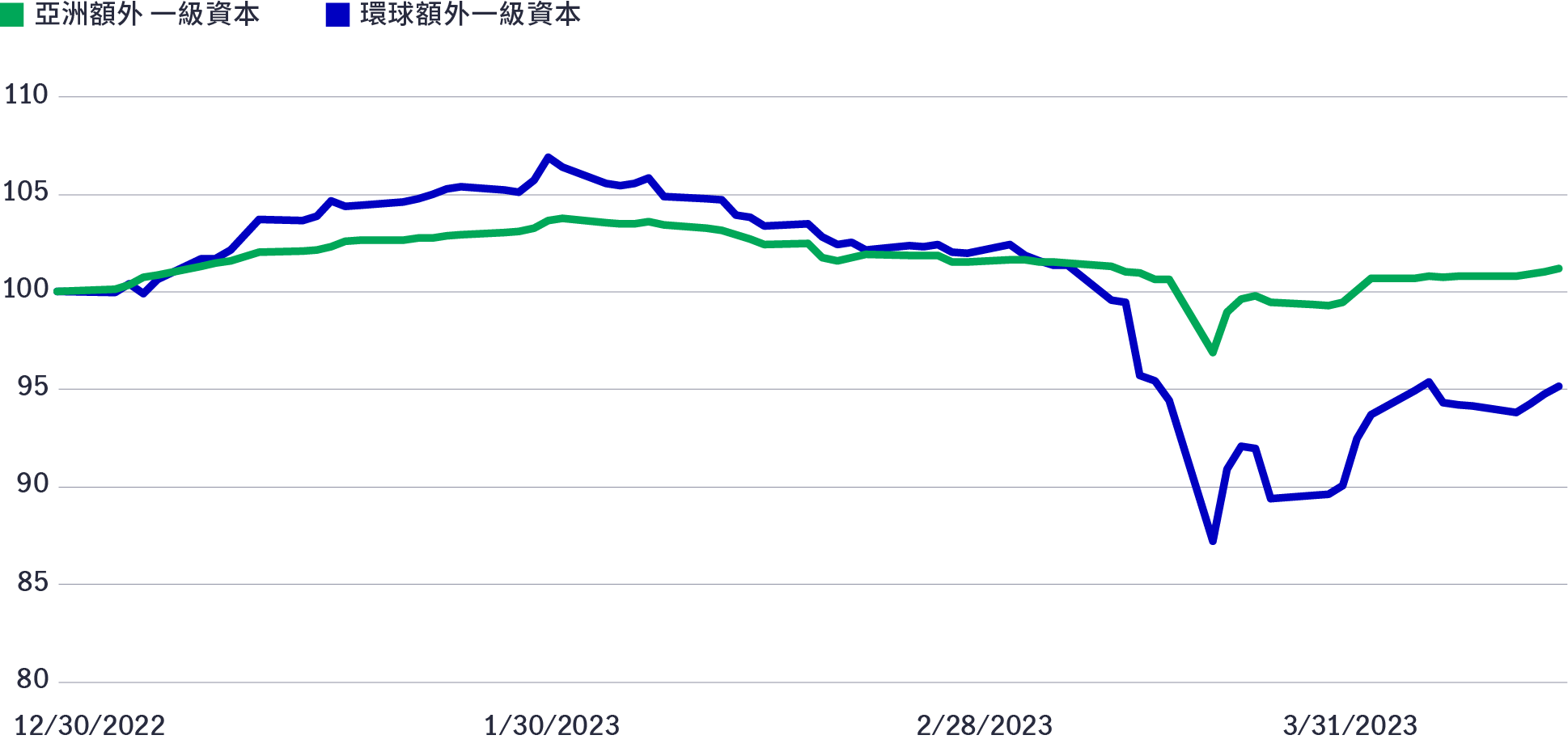

區內發行的額外一級資本的總回報最初與環球同類資產同步下降(見圖1)。然而,與其他市場比較,亞洲額外一級資本價格下跌的程度較輕微,並回落至瑞士當地撇帳前的水平,而環球額外一級資本則仍然低於此水平。綜觀各個地區,在眾多發行人當中,中國內地銀行的額外一級資本表現最強韌。

圖1:環球及亞洲額外一級資本總回報表現(年初至今)

資料來源:彭博資訊,截至2023年3月31月。重訂基數為100。

整體來說,鑑於歐美銀行業壓力的程度及進一步影響未明,我們相信短期內亞洲額外一級資本市場可能持續波動。若再次出現銀行受壓的跡象,銀行業可能面對另一個波幅加劇的時期。

就額外一級資本而言,不贖回事件1亦可能削弱市場對該資產類別的信心。我們相信,市場重新出現發行的活動,應有助緩減投資者的憂慮。表現強勁的亞洲銀行額外一級資本可能短期仍展現投資機會,因為在近日市場行動後,其價格回升步伐落後同類資產。

整體來說,鑑於歐美銀行業壓力的程度及進一步影響未明,我們相信短期內亞洲額外一級資本市場可能持續波動。若再次出現銀行受壓的跡象,銀行業可能面對另一個波幅加劇的時期。

雖然亞洲難免受到近期銀行業動盪所影響,但我們相信,造成近日市況不穩的因素在亞洲並不普遍。事實上,與西方同業比較,長遠來看,亞洲銀行在駕馭市場波動方面可能擁有較佳優勢,使額外一級資本展現個別投資機會。

雖然亞洲銀行來自不同的經濟體,而且發展水平各異,但區內銀行的國有水平一般高於歐美兩地。

誠然,在亞洲大型經濟體,由國有機構擁有或由政府擔保的資產比例高於環球各地。國有水平偏高及潛在政策支持,有助加強亞洲銀行業的整體穩定性,包括緩減擴散風險的積極政策。

此外,區內銀行的營運模式亦有別於歐美銀行。普遍來說,亞洲銀行的流動性管理較穩健,此乃建基於龐大的家庭存款及穩健的流動資金比率。此外,主要亞洲經濟體均已實施一定程度的存款保險,應可為絕大多數存戶提供保障,可望緩減大規模提取存款的風險。

再者,面對定息投資相關的龐大虧損時,亞洲銀行所受的保障可能較多。與西方同業比較,亞洲銀行所持的定息投資相對貸款比例一般較低,而且區內的加息策略較循序漸進。此外,根據國際財務報告準則,大部份亞洲銀行可供出售資產的未實現損失,均被強制計入核心一級資本比率,從而增加透明度,讓市場了解其真正的資本實力。

事實上,中國大致上採取逆周期貨幣政策(下一節探討有關課題);而印度、印尼、馬來西亞、新加坡及南韓央行實際上已暫停加息周期,靜待通脹持續的進一步跡象。

在區內發展蓬勃的額外一級資本市場中,政策支持與銀行管理方針的差異,使較強勁的銀行展現投資機會。

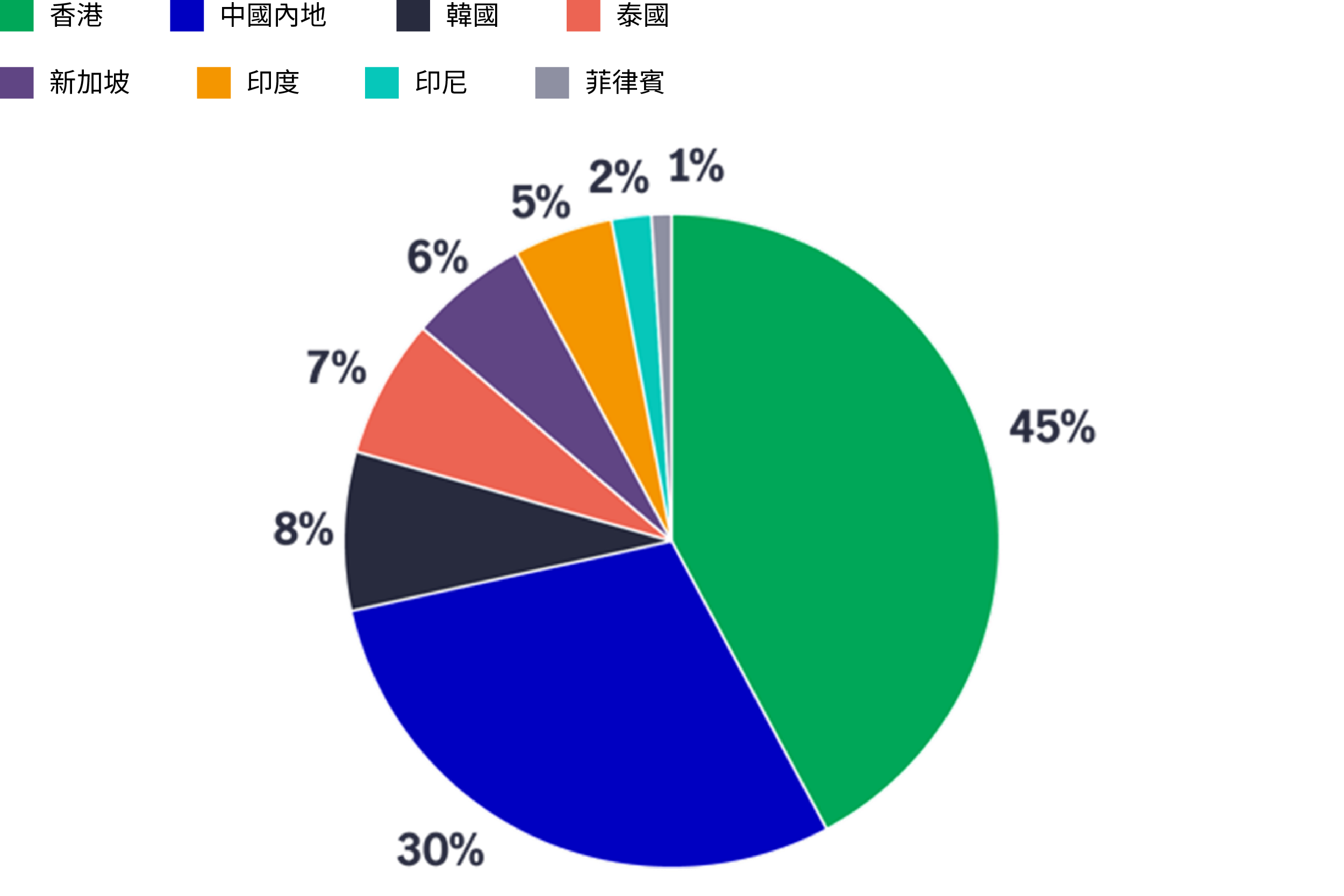

雖然歐洲銀行佔環球額外一級資本發行量的絕大多數,但亞洲銀行積極發行有關工具,以滿足其美元融資需要及巴塞爾協定III的資本規定。從圖2可見,以市值計算,香港及中國內地發行人,佔區內已發行額外一級資本工具約75%。

內地銀行可能佔區內(日本除外)發行量的大多數,因其可於中國境內及香港境外(隨同環球及本地銀行)發行。事實上,中國國有銀行一直是領先的國際發行人,在過去18個月合共發行總值420億美元的額外一級資本。

受惠中國獨特的政策環境及所處的周期經濟階段,市場可望為額外一級資本的長線投資者提供若干機遇。

圖2:亞洲金融機構的已發行額外一級資本(市值)

資料來源:摩根大通亞洲信貸指數次級後償債券市值,截至2023年3月31日。

基於多項因素,我們認為中國銀行業可能更能抵禦目前全球波動的影響。

首先,國有銀行是當地最大的額外一級資本發行人,可望因其地位而受惠於政策支持。中國「四大」國有銀行獲中國人民銀行(人行)及金融穩定委員會界定為具全球系統重要性銀行。這些銀行對當地經濟發展及信貸配置發揮關鍵作用,因此很可能獲政府一定程度的財政支持,在市場加劇波動或經濟動盪期間尤甚。

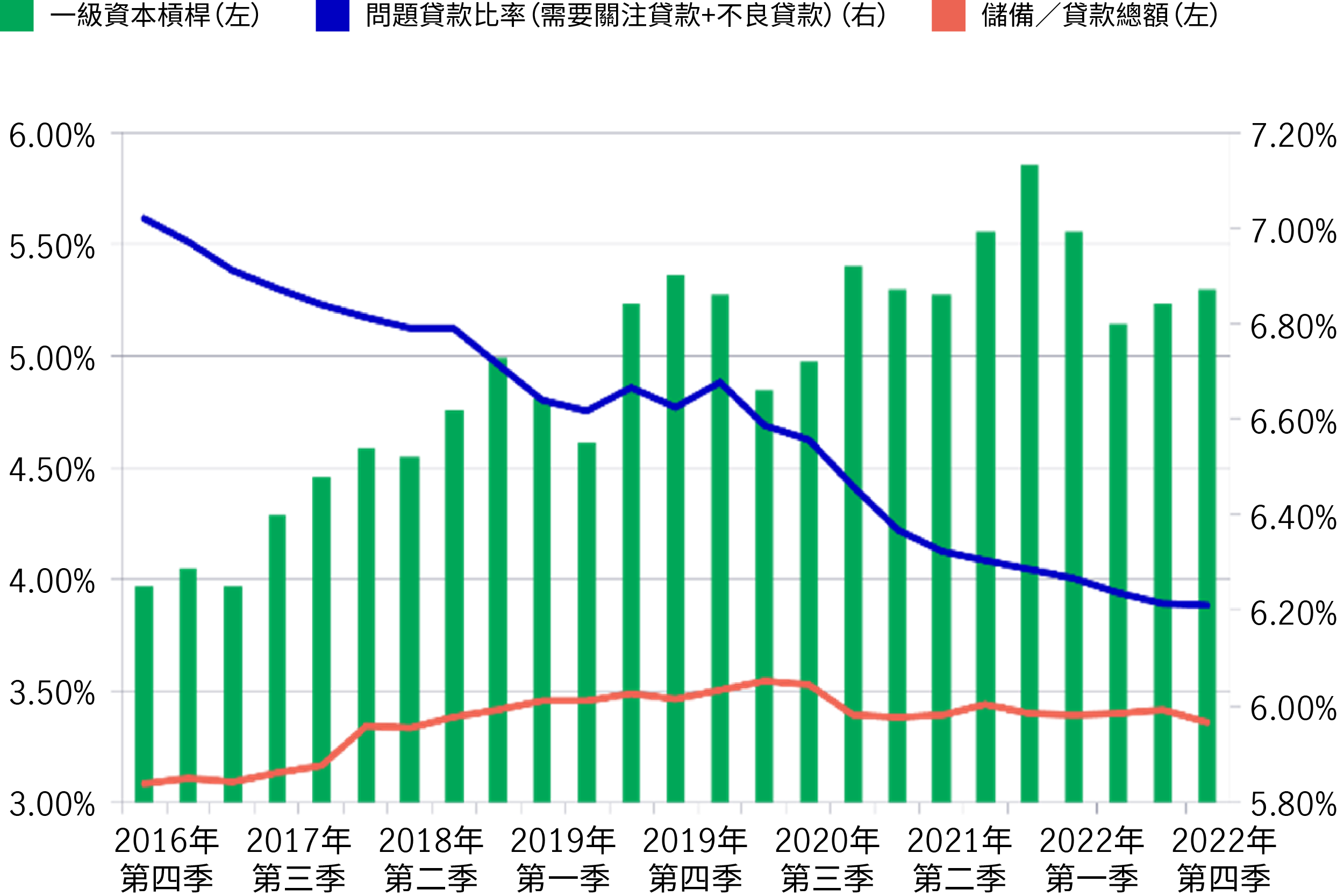

隨著時間發展,這些銀行的營運表現亦見改善。正如圖3所示,問題貸款比率(即需要關注貸款比率與不良貸款比率的總和)已在過去五年下跌。與此同時,其一級資本槓桿比率(一級資本佔資產負債表內外的百分比)正處於歷史高位。

最後,在目前波動的市況下,中國銀行業可能會受惠於周期性政策支持。鑑於中國在新冠疫情後較遲重啟經濟,故採取逆周期貨幣政策,這從人行最近在3月調降存款準備金率可見一斑。

整體來說,預期人行將採取更寬鬆的政策立場,因為通脹回落,而且短期內仍面對刺激內需及重振當地房地產業的挑戰。

圖3:中國銀行業的營運表現改善

資料來源:國家金融監督管理總局、環亞經濟數據及宏利投資管理分析。

銀行業近期波動提醒了投資者,嚴謹的信貸研究及選擇是相當重要。雖然部份亞洲銀行可能受惠於政府支持,但未必惠及所有後償工具,尤其是為投資者「自救」及保障納稅人和存戶而設的額外一級資本。

事實上,亞洲最近便出現相關先例:政府向銀行提供支持,但額外一級資本投資者並無獲得承諾支付的票息。至於中國以外其他地區,印度Yes Bank在普通股東承受損失之前,已根據印度政府指令悉數撇減額外一級資本。這是另一個「自救」風險的例子,其違反資本結構的等級順序,即應先撇減普通股,然後才是額外一級資本。

除了「自救」風險之外,額外一級資本投資者亦面對不贖回風險,即在額外一級資本工具可贖回時,銀行發行人可能不贖回有關工具,實際上延長了期限,甚至永續年期。撇除投資者所承擔的其他風險,「不贖回」事件亦可能導致額外一級資本價格下跌。

整體而言,我們認為銀行的盈利能力是投資者評估額外一級資本信貸質量的關鍵因素。在經濟低迷期間,額外一級資本的表現就像股票一樣,因為兩者都具有永續及酌情欠付票息的特點。換言之,當銀行出現淨虧損時,或會跳過額外一級資本的票息支付或贖回日期。

當欠付票息或不贖回事件的風險增加時,整體額外一級資本市場的波幅便可能擴大。在更不利的情況下,淨虧損可能觸發信心危機,甚至銀行擠提,這或會迅速蠶食銀行資本或流動性衝緩,導致額外一級資本完全撇帳的風險上升。

隨著利率高企及經濟增長放緩主導宏觀經濟走勢,全球銀行業很可能在短期內繼續波動。中期來看,亞洲銀行普遍具備較佳條件,因為政府提供較強大的支持,而且基本因素較為穩定,例如新加坡的主要銀行。我們認為銀行額外一級資本展現個別投資機會:主要受惠於銀行存款基礎趨於穩定、盈利能力改善,以及價格回升動力在近期波動後仍落後同類資產。

額外一級資本的歷史簡短,在2007年至2008年環球金融危機後擔當混合證券的角色,旨在增強銀行的資本儲備。背後的動機是透過「自救」(即潛在資本損失),由銀行投資者承擔損失,而非在環球金融危機中援助銀行的政府及納稅人。

額外一級資本已成為流行的工具,以協助銀行滿足巴塞爾協定III的資本規定,同時亦被視為銀行額外一級資本的一部份。

1 當發行人在贖回日不贖回其債券,便存在「不贖回」風險,例如Banco Santander在2019年作出震驚市場的不贖回決定。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

China Fixed Income: From deflation to reflation: what comes next?

Not another bubble: How semiconductors are powering a real future

Semiconductors sit behind almost every modern experience – from smartphones and cars to cloud computing and today’s AI tools – yet they remain largely invisible to most people. They are more than chips only, and the demand is being supported by several long-term forces. We believe that today’s semiconductor excitement is not a repeat of the dot-com bubble, as investment is tied to real infrastructure and revenue-generating services. And the opportunity is broader than a handful of headline AI names.

Global Equity Diversified Income (GEDI) strategy update: Risks and opportunities

In early April, developments in the Middle East showed signs of stabilisation, prompting a partial recovery and renewed risk-taking in equity markets. However, beyond ongoing geopolitical risks, other factors—including potential private credit contagion across banks and broader financials—continue to pose downside risks. Despite these uncertainties, we believe an income centric approach, combined with global diversification across growth, value and income equities, has provided both downside resilience and upside participation for the Global Equities Diversified Income (GEDI) strategy.

![]()