26/1/2024

Susan A. Curry, 高級投資組合經理, 資本增值團隊

Ryan P. Lentell, CFA, 投資組合經理, 資本增值團隊

資本增值團隊高級投資組合經理Susan Curry和投資組合經理Ryan Lentell認為,鑑於利率似乎已經見頂,加上貸款機構的存款成本下降,因此,2024年美國地區性銀行的營商環境可能遠優於2023年。

對於美國地區性銀行而言,2023年可謂是動盪的一年。在去年3月和4月,矽谷銀行(Silicon Valley Bank)、Signature Bank和第一共和銀行(First Republic Bank)接連倒閉,令地區性銀行的股價在春季乃至夏季期間受壓。倒閉事件使客戶關注存放於其他財務穩健機構的存款,加快存款重新定價活動。銀行業盈利因而受累,導致投資者憂慮銀行存款基礎的穩健性,以及加息環境下存款進一步重新定價的幅度。

不過2023年已成過去,存款成本前景漸趨明朗。我們認為,美國地區性銀行股的整體投資氣氛有所改善,並為淨利息收入在2024年及之後上行奠定基礎。

自去年夏季起,銀行管理團隊一直致力表明存款重新定價步伐日漸減慢。然而,市場似乎並不認同,因為儘管銀行倒閉事件僅屬短暫且迅速受控,但不少銀行股的股價仍未收復數月前的失地。不過,有更明顯的跡象顯示,美國聯儲局在2022年3月展開的進取加息周期已經見頂,並可能已結束,使負面情緒近日出現變化。聯儲局在2023年12月的會議上宣布所謂的政策轉向,當時通脹降溫,因此主席鮑威爾強調2024年減息的可能性日增。正如我們早前所指,銀行股歷來在聯儲局最後一次加息後12個月內均表現出色。1

我們認為,存款成本見頂對銀行業非常利好。存款實際上相當於銀行的已售商品成本(會計術語,定義為企業為銷售產品或服務而支付的總金額)。隨著銀行的已售商品成本在正常化利率環境下見頂,不少機構仍有機會繼續提高「商品」價格,若代入銀行業的情況,即意味機構可就貸款收取更高利息,而且銀行可從投資組合賺取更高收益。

我們認為,相對於低息環境,銀行業能夠在正常化利率環境下締造更高收入,這將在2024年及之後為其收入創造正面動力。聯儲局自2022年初開始加息,與行業基準貸款利率(如有抵押隔夜融資利率)掛鈎的貸款幾乎立即重新定價,以向銀行支付更高利息2,故加息初期惠及銀行業。同時,銀行存款成本跟隨加息而上漲的最終影響滯後,但此情況在2023年初逆轉,整體銀行業的存款重新定價幅度超過貸款重新定價的幅度。聯儲局利率目前似乎已達最高水平,我們預計眾多銀行的貸款和證券重新定價活動,可能在2024年再度領先存款重新定價。

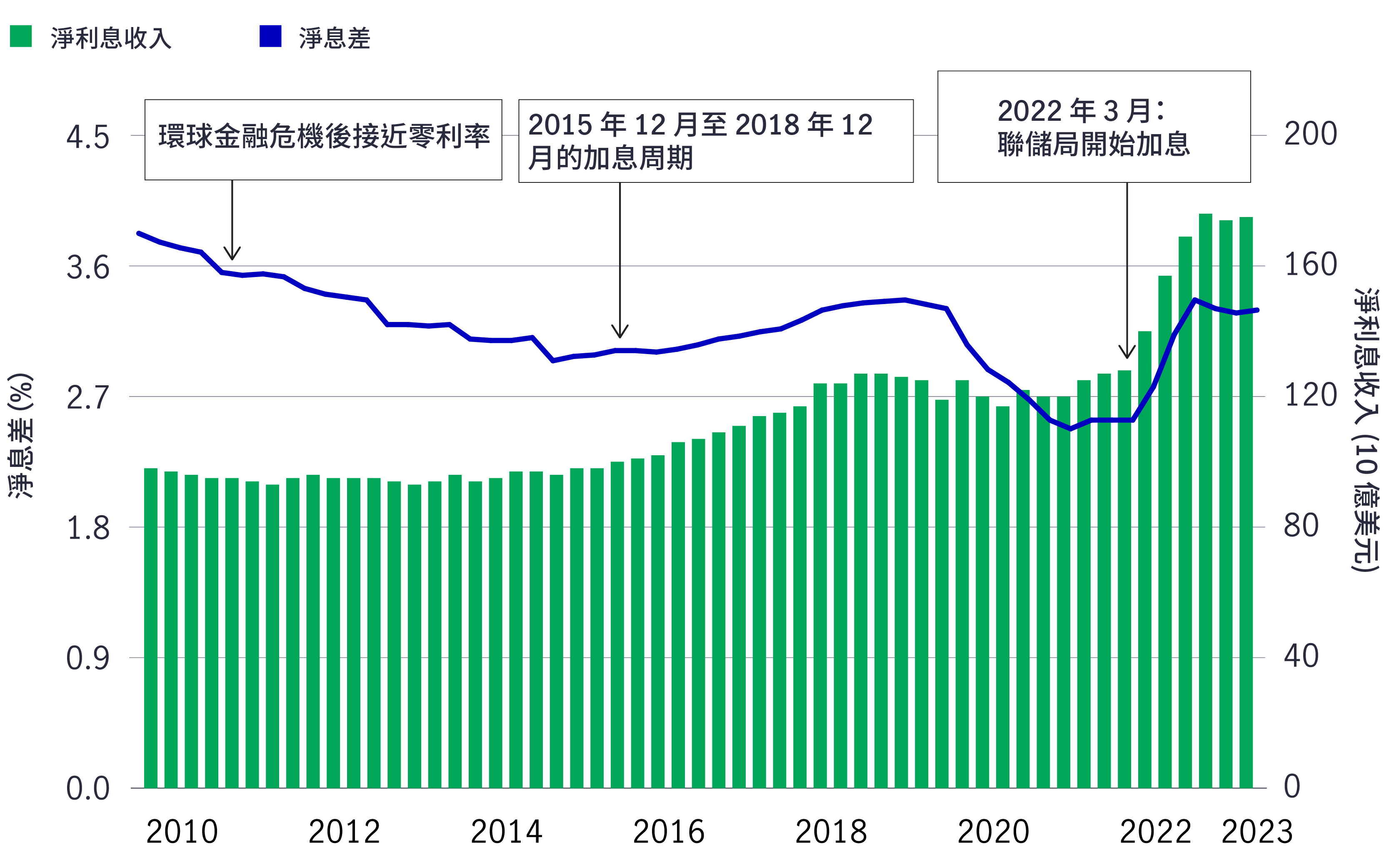

圖1:2010年1月至2023年10月期間,銀行業季度淨息差(左軸)及淨利息收入(右軸)

資料來源:聯邦存款保險公司,2023年。淨利息收入即銀行自其附息資產所賺取的收入減去向存戶支付利息的開支。銀行的淨息差是衡量銀行長遠盈利潛力的指標,以淨利息收入除以平均收益資產計算。過往表現並非未來業績的保證。

根據截至2024年1月12日的芝商所CME FedWatch工具,30日聯邦基金期貨價格數據顯示,當局於3月和5月減息的概率分別為81.2%和99.6%。3有關概率每日跟隨市場變化波動;以截至2023年12月15日的近期數據為例,3月和5月減息的概率分別為69.5%和94.7%。我們認為,相比減息的時機,更重要的是聯儲局短期內不太可能再度實行接近零利率政策,因此,情況與2007年至2009年環球金融危機後時期截然不同,我們相信這種轉變長遠有利於銀行業表現。展望2024年之後,銀行業仍將持有於接近零息環境時發行和買入的定息貸款和證券。有關持倉將在利率趨升/正常化的環境下重新定價,我們認為這類「商品」持續重新定價有望為銀行收入帶來長期利好因素。銀行管理團隊近期才開始討論有關長期利好因素,而我們認為相關因素被銀行的投資者所低估。我們認為隨著「商品」定價持續重新調高,大部份銀行的2025年淨利息收入將創新高。

除了少數機構倒閉外,信貸憂慮持續亦令銀行股在2023年受壓。具體而言,市場憂慮地區性銀行面對的商業房地產風險,包括因遙距工作安排增加導致疫後空置率高企的市中心優質物業;然而,根據我們的專屬研究,有關憂慮忽略了大部份地區銀行的商業房地產風險源自多戶型住宅、郊區辦公室、工業、酒店、醫療和零售類別。

我們依然認為市場過度擔憂,因為環球金融危機過後,承貸標準已大大提高。雖然我們確實預期商業房地產將帶來輕微虧損,但銀行業面對最嚴峻的中央商務區辦公室大樓的風險有限。此外,銀行業一直主動監察房地產貸款組合,並針對此類貸款建立特定貸款虧損儲備。我們定期與銀行管理團隊討論其於辦公室領域的風險,而我們認為管理團隊對承貸標準、風險水平和貸款虧損儲備感到滿意。此外,大部份銀行都加強關於其辦公室貸款的披露,以減輕投資者憂慮。舉例而言,一家市值為55億美元的地區性銀行近日披露,其貸款組合的加權平均貸款價值比率為58%,平均辦公室貸款為270萬美元。根據我們的經驗,一般地區性銀行的大部份辦公室貸款均為小型樓宇,而非中央商務區辦公室大樓。儘管某些貸款可能錄得一次性虧損,但我們認為這並非系統性問題。

至於銀行業承受各類信貸虧損的整體能力,雖然虧損水平近日已由疫情期間的多年低位重返正常水平,不過我們認為信貸惡化的程度不至引起憂慮。此外,整體銀行業的貸款虧損儲備與貸款比率近期有所提升,為日後的潛在貸款虧損提供保障。

銀行業的資金優勢重現

踏入2024年,我們認為地區性銀行的股東最終有望自銀行最具價值的資產(即低成本核心存款基礎)獲益。當局實行接近零利率政策期間,與非銀行按揭貸款機構、商業貸款機構和消費金融公司等非銀行競爭對手相比,銀行業欠缺明顯的融資成本優勢,但隨著聯儲局由零息水平開始加息,銀行業的融資成本優勢再現。我們認為,鑑於2023年初存款利率的升勢較貸款收益率迅速,上述競爭優勢被銀行投資者所忽略;然而,目前聯儲局似乎已處於或接近最高利率水平,因此存款成本近期開始見頂。我們預計,這將在2024年推動大部份銀行的淨利息收入上漲,繼而提振投資氣氛。

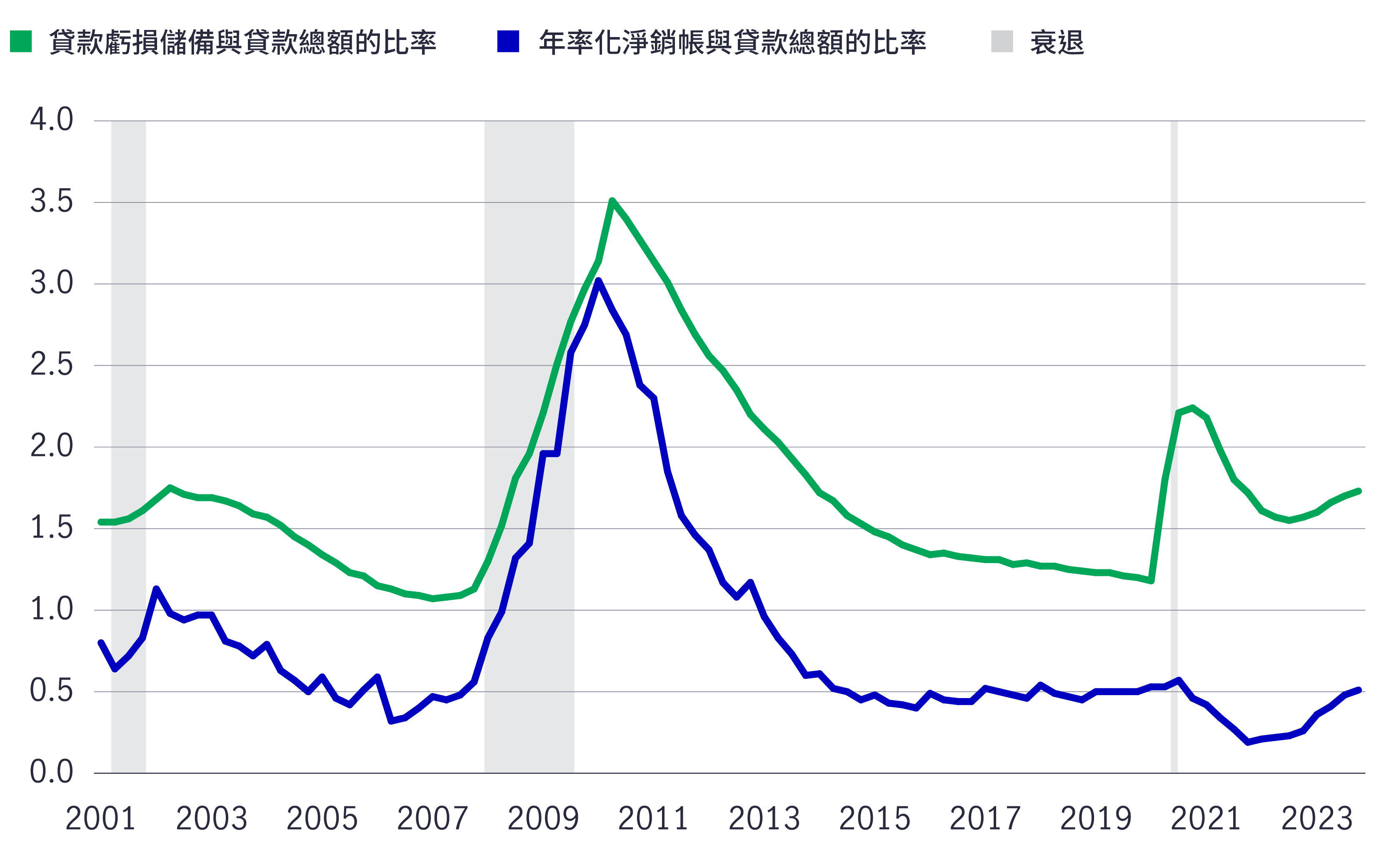

圖2:2001年1月至2023年10月期間,美國銀行業貸款虧損儲備總額與貸款總額以及年率化淨銷帳與貸款總額的季度比率(%)

資料來源:聯邦存款保險公司,2023年。所示衰退時期按照美國國家經濟研究局的定義。過往表現並非未來業績的保證。

踏入2024年,我們認為地區銀行股東最終有望自銀行最具價值的資產(即低成本核心存款基礎)獲益。當局實行接近零利率政策期間,與非銀行按揭貸款機構、商業貸款機構和消費金融公司等非銀行競爭對手相比,銀行業欠缺明顯的融資成本優勢,但隨著聯儲局由零息水平開始加息,銀行業的融資成本優勢再現。我們認為,鑑於2023年初存款利率的升勢較貸款收益率迅速,上述競爭優勢被銀行投資者所忽略;然而,目前聯儲局似乎已處於或接近最高利率水平,因此存款成本近期開始見頂。我們預計,這將在2024年推動大部份銀行的淨利息收入上漲,繼而提振投資氣氛。

儘管近期銀行股略見起色,但我們認為,目前銀行股的基本表現與市場估值仍然顯著脫鈎。截至2023年12月29日,基於我們認為相當保守的市場普遍盈利預測,標準普爾綜合1500銀行指數的市盈率為10.6倍4,明顯低於其相對標準普爾500指數自1990年代中以來的歷史折讓。5市帳率則為1.07倍,同樣遠低於該指數的歷史折讓。3,4我們預計估值可能繼續反覆波動,不過我們認為歷來類似時期均為投資者提供入市良機。

1 資料來源:Morningstar Direct。於美國聯儲局過去四個加息周期的結束日期(即1995年2月1日、2000年5月16日、2006年6月29日和2018年12月19日)後的四個12個月期間,標準普爾綜合1500銀行指數、標準普爾500指數和羅素2000指數的平均總回報分別為29.97%、19.67%和18.38%。標準普爾500指數追蹤美國500強上市公司的表現。羅素2000指數追蹤美國2,000家小型公司的表現。投資者不可直接投資於指數。過往表現並非未來業績的保證。

2 有抵押隔夜融資利率(SOFR)是有抵押隔夜利率。SOFR是參考利率,為商業合約訂約方使用且不受其直接控制的利率。SOFR使用隔夜回購市場的實際交易成本,由紐約聯邦儲備銀行計算,並以美國政府債券作為借款抵押品。

3 芝商所CME FedWatch工具,截至2024年1月2日。

4 FactSet,截至2023年12月29日。標準普爾綜合1500指數追蹤美國1,500家大、中及小型上市企業的表現。投資者不可直接投資於指數。

5 FactSet,截至2023年12月29日,標準普爾500指數相對1994年12月31日以來的平均值。

資產配置展望:風險平衡傾向下行

投資者正身處一個錯綜複雜的環境──環球經濟表現具相當韌性,但同時出現逆風。本文將審視一些推動最新資產配置展望的主題。

2024年前景展望系列:環球康健護理股票

對股票市場來說,2023年無疑是動盪的一年,尤其是康健護理業。我們對2024年康健護理股票的表現,以及相關分類行業的重要主題仍相當樂觀。

資產配置展望:審慎前行

若干主要經濟和市場主題在2023年出現變化,最值得注意的是,全球經濟環境比大多數市場參與者所預期的更為強韌。隨著2024年展開,我們探討一些將影響資產配置展望的主題。

After elections: What’s next for India?

We analyse the implications of the recent pivotal election and lay out a roadmap for how it may affect India’s economic development and investment opportunities through the ‘5Ds’ framework.

With Fed easing potentially on hold, what does this mean for fixed-income investors?

Expectations for monetary policy have reversed sharply since the beginning of the year, with the market pricing in fewer rate cuts as inflation has proved to be surprisingly sticky. Find out why we remain confident that U.S. high-quality intermediate fixed income still presents a compelling opportunity for investors.

Asset allocation outlook: balance of risks tilt to the downside

Investors are navigating an environment characterized by significant global economic resilience, but with crosscurrents. We review some of the themes driving our latest asset allocation outlook.