26/2/2024

多元資產方案團隊首席投資總監兼高級組合經理 Nathan Thooft

若干主要經濟和市場主題在2023年出現變化,最值得注意的是,全球經濟環境比大多數市場參與者所預期的更為強韌。隨著2024年展開,我們探討一些將影響資產配置展望的主題。

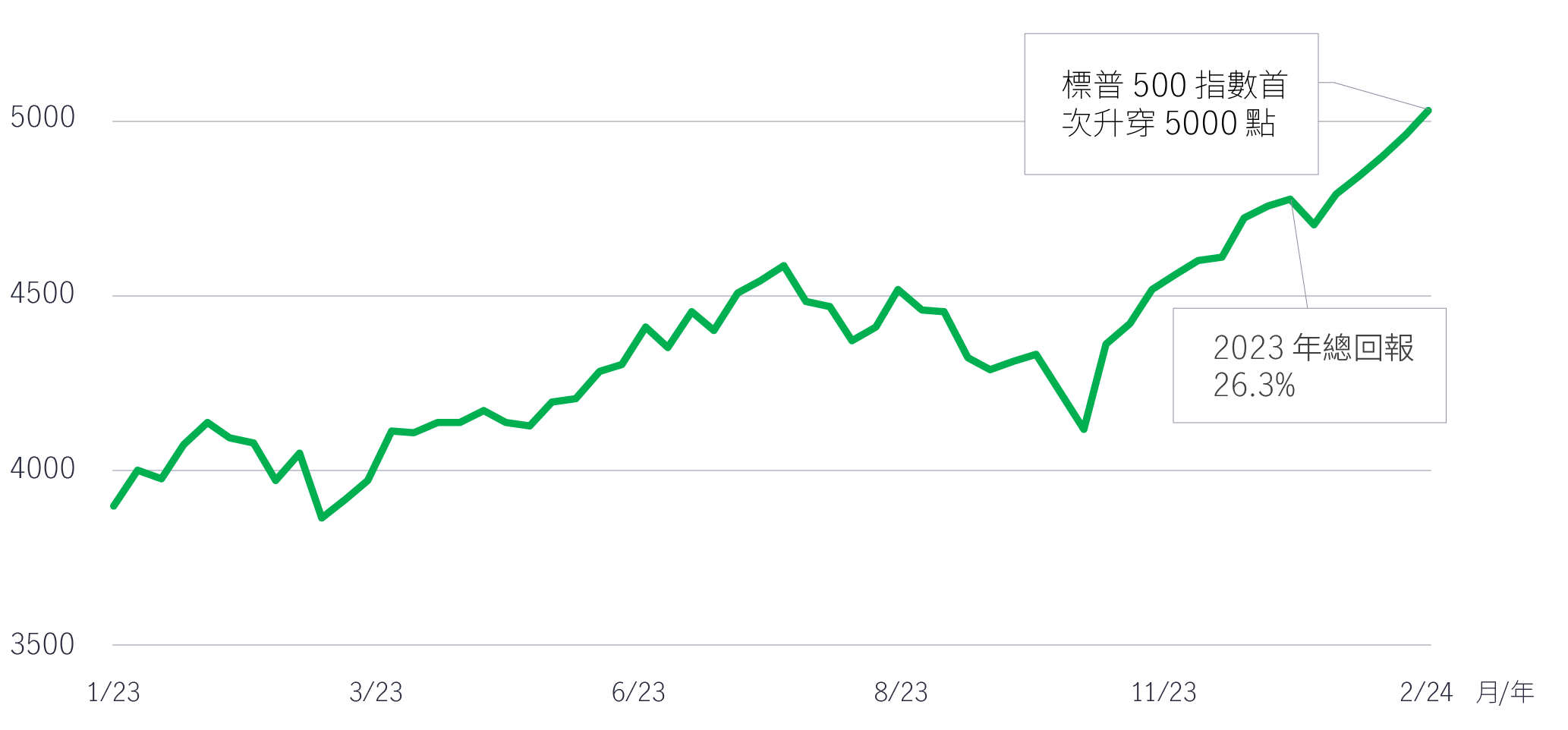

在2023年,多種因素共同推動大型股上漲,超出大部份人士的預期。2023年標準普爾500指數的總回報為26.3%,資訊科技和通訊服務業(幾乎涵蓋所有科技及人工智能領域)貢獻當中逾70.0%的升幅1。

標普500指數走勢

3/1/2023-9/2/2024

資料來源:標普道瓊指數,2024年2月。標普500指數追蹤美國500間最大型上市公司的股價表現。投資者不可直接投資於指數。過往表現並非日後表現的指標。

然而,即使廣泛股市走高,標準普爾500指數更在2月初首次升穿5000點水平2,但我們仍對整體經濟增長保持審慎,尤其是美國,預計當地國內生產總值增長將低於2023年的2.5%水平。此外,隨著通脹在2023年逐步放緩,我們也認為大部份環球主要央行利率已在當前經濟周期見頂。若通脹放緩的趨勢持續,我們預期環球央行將在2024年某個時間開始減息。

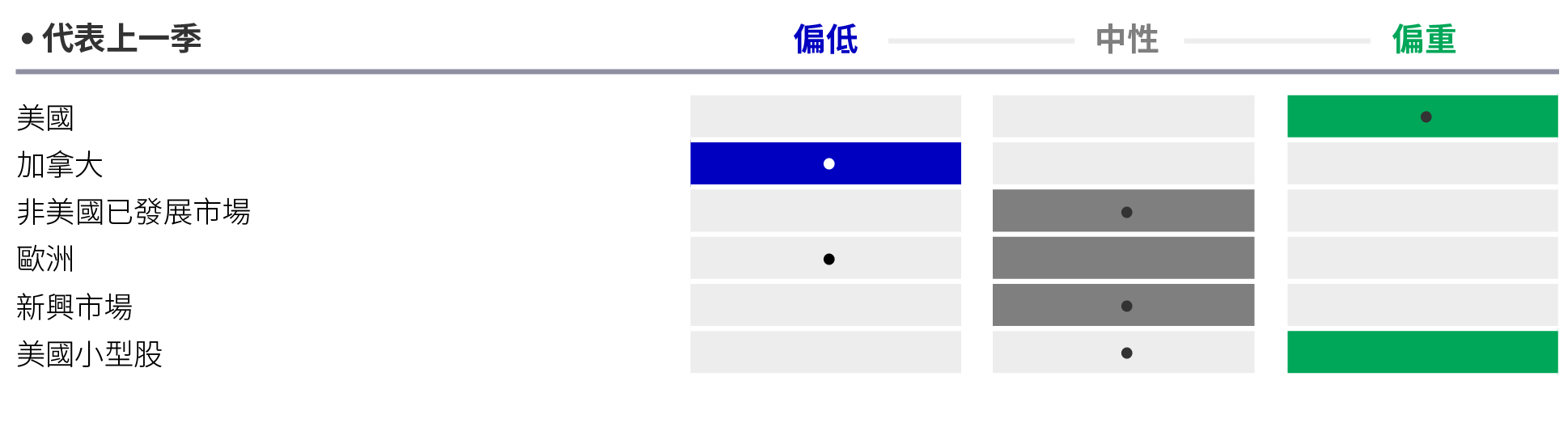

從市場角度來看,2023年的回報主要集中於一小部份的美國大型科技股,但2024年的升市範圍料會擴大,尤其是股票方面。儘管我們認為科技和人工智能領域將繼續為股票回報帶來重大貢獻,但也預期投資機會將擴大至早前表現落後的市場領域,其中包括小型股(在減息環境下一般表現較佳)、康健護理和部份股票因子,例如高股息或優質股等領域。此外,我們繼續看好日本股市的前景,當地市場在2023年表現出色,以美元計錄得約22%回報,創下33年新高。

廣泛股票市場觀點

資料來源:多元資產方案團隊,截至2024年1月31日。就日後發生的事件、目標、管理規定或其他估計所作出的預測或其他前瞻性陳述,只顯示至所示日期。概不保證有關事件將會發生,而當有關事件發生時,結果或與本文所述出現顯著差異。有關資產配置觀點的資料截至刊發日期,可能有所不同。

固定收益方面,我們預期整體孳息率曲線的利率將會下跌,並著重投資組合的 存續期配置,而非增持信貸。

作為長線的多元資產投資者,我們認為穩健的投資組合建基於三個層面的多元化:資產類別多元化 ── 分散投資於不同行業、子行業和地區;組合經理多元化 ── 在關鍵市場融合不同專業技能;以及投資風格多元化 ── 在可能帶來增值的領域運用主動管理策略,並在參與整體市場表現方面採取成本較低的被動投資策略。我們認為,這種綜合策略性方針有助投資者實現多元資產投資的潛在優勢。

1 標普道瓊指數,2023年12月31日。

2 彭博資訊,2024年2月8日。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

![]()