29/12/2021

亞洲區(日本除外)股票投資部首席投資總監陳致洲

回顧2021年首數月,資產價格受惠於環球經濟復甦的憧憬、疫苗接種率上升及已發展市場重啟經濟。然而,亞洲疫情再度升溫,加上Omicron新冠變種病毒出現,以及疫苗接種步伐較預期緩慢,尤其是新興市場,窒礙區內經濟增長。此外,中國內地展開大規模監管收緊周期、財力較弱的內房發展商出現融資問題,加上電力短缺,均進一步削弱市場氣氛。在本2022年前景展望中,亞洲區(日本除外)股票投資部首席投資總監陳致洲探討上述事態發展,評估對區內及全球經濟格局未來一年的潛在影響。

自2020年疫情爆發至2021年疫情蔓延期間,我們已預期亞洲股市表現分歧。於2020年,防疫措施更佳和接種率相對較高的東北亞市場在區內表現領先,東盟國家則由於城市人口集中、疫苗供應受限和醫療基建相對落後而表現遜色。

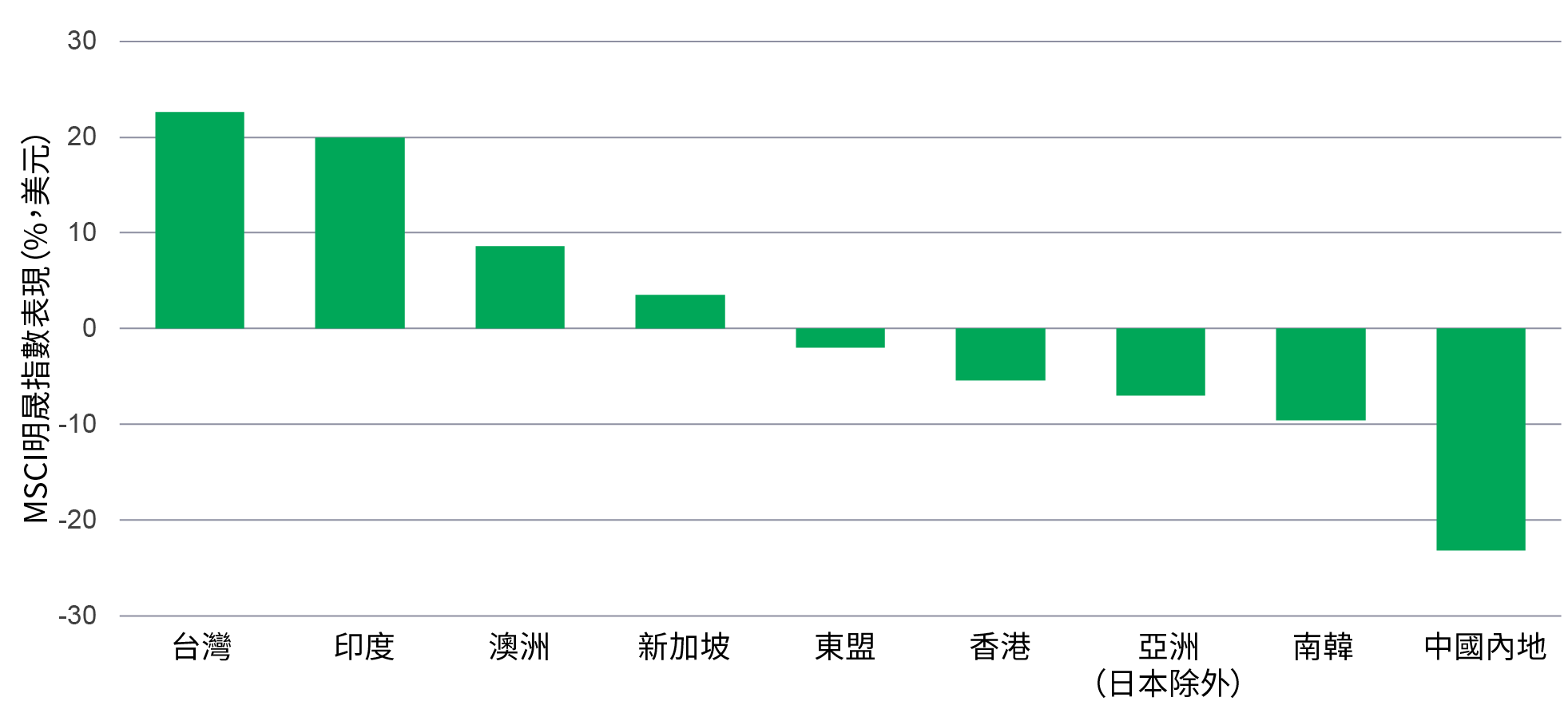

從2021年初至2021年12月21日的地區表現來看,上述動態出現一些變化(見圖1)。台灣等部份北亞市場的科技相關出口強勁,繼續支持其出色表現,但南韓和中國內地面臨更大挑戰,中國內地因多項備受關注的監管舉措而面對非系統性挑戰。此外,印度在首季經歷嚴峻的新冠肺炎疫情後,經濟展現強勢,帶動當地市場在2021年表現亮麗。

圖1:亞洲股市表現,2021年初至今1

最後,大部份東盟市場(新加坡除外)均實施出行限制,加上疫情反覆窒礙經濟強勁反彈,因此在2021年表現落後整體。

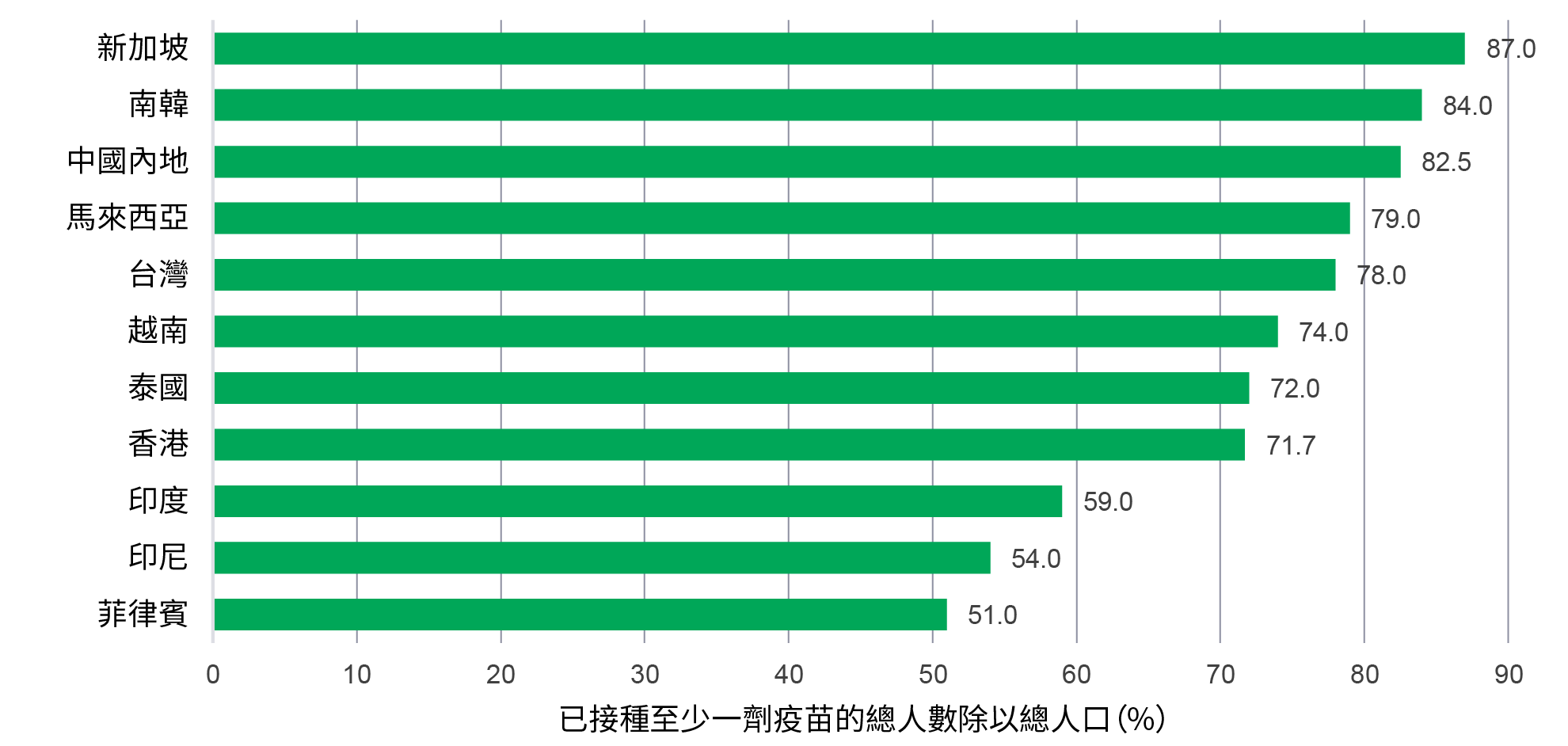

在Delta變種病毒疫情蔓延下,越來越多亞洲經濟體的疫苗接種計劃到達臨界點,以東南亞尤其明顯。此外,隨著東南亞採取「與病毒共存」策略,區內國家或會落實重啟經濟策略。若當地政府把握機會,能夠在毋須封城的情況下控制疫情,有望提振服務業和消費增長。然而,中國內地和香港的情況例外,因兩地仍維持「清零」政策。

圖2:亞洲疫苗接種率2

雖然如此,大部份國家的疫苗接種率料將在2021年底達到約80%,因此爆發新一波疫情的風險應會減退(見圖2)。經歷兩年的應對和控疫措施後,亞洲各國政府更深入了解如何及何時推行邊境限制、社區控制和封鎖措施,並陸續進行疫苗加強劑接種計劃,以提高整體群體免疫水平,雖然Omicron變種病毒具傳染性,但相信帶來重症的影響較輕微。我們寄望疫情帶來的影響將在2022年減退,在未來數年有可能從全球大流行演變為流行病。

此外,美國聯儲局即將收緊政策,在2021年底開始減少買債,並將於2022年夏季結束。其後,當局可能在2022年底或2023年加息。貨幣和財政政策正常化的進程值得注視,但現階段毋須憂慮。從實質利率、實質利率差距、通脹、經常帳結餘及外匯儲備等宏觀經濟穩定性指標來看,若政策在短期內顯著收緊,大部份亞洲經濟體在現水平不會面臨即時風險。簡言之,大部份亞洲國家的經濟狀況較2013年聯儲局宣布退出量寬時為佳。除非美國加快減少買債的步伐,亞洲應已為這個正常化進程作好充分準備。

圖3:亞洲宏觀指標表現優於2013年3

值得注意的是,隨著中國內地經濟放緩,加上已發展市場的需求逐步由貨品轉向服務,區內較受中國內地增長轉型影響的經濟體(例如台灣和南韓)料將承受更大衝擊。儘管如此,經濟在2021年重啟之後,已發展市場經濟體的消費開支由貨品逐步重返服務業,標誌著環球貿易增長開始回復常態。隨著中國開始放寬政策以減輕經濟放緩的影響,我們將密切注視有關發展。

中國的減碳政策及惡劣天氣推動能源價格上升,帶來通脹升溫的風險。此外,供應鏈問題歷時較預期長,對貨品供應和成本均構成壓力。部份央行的應對立場轉趨鷹派,但我們認為目前並非面對滯脹環境。另外,由於東南亞面臨通脹失控的風險相對較低,因此仍有能力承受需求拉動型通脹。

進行分析前,我們先要綜觀全局。上文所述的三項宏觀因素無疑為亞洲經濟增長帶來阻力。然而,預期這些因素對北亞的影響與東南亞不盡相同。在這個環境下,我們預料中國國內生產總值增長將由2021年的8%,放緩至2022年的5%左右,低於東南亞的增長預測(圖4)。預期印度的經濟增長介乎6%至7%,進一步支持我們對東南亞前景持樂觀展望。

圖4:東盟經濟增長料將在2022年超越中國

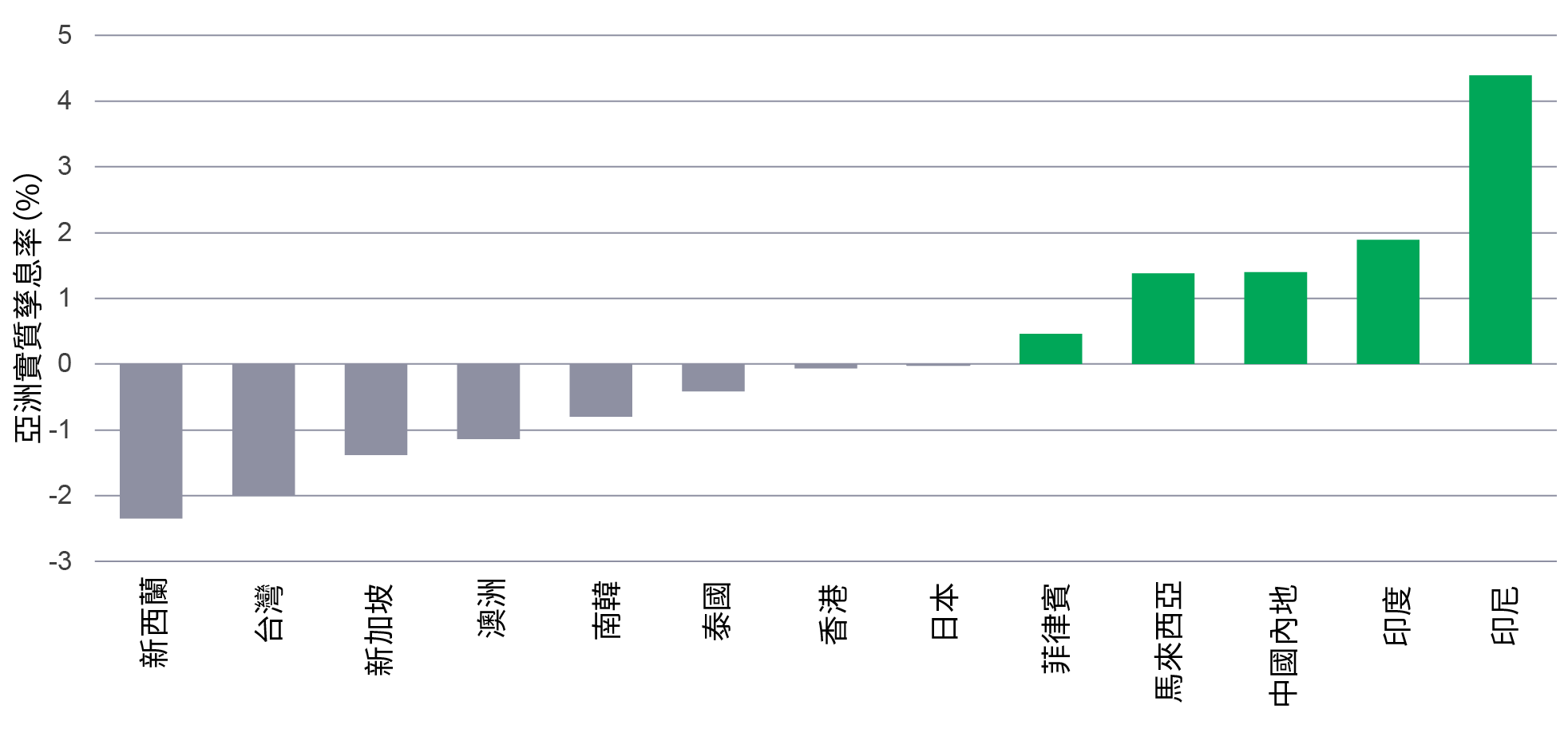

印尼和印度這兩個東南亞主要經濟體的實質孳息率較高(圖5),吸引資金流入,進一步加強我們看好東南亞市場的觀點。

圖5:亞洲實質孳息率(%)

鑑於中美兩國關係早前多次轉趨緊張,我們相信至少在中期內,東南亞將成為策略性受惠者,因個別行業有望獲得外國直接投資,其中包括印尼的電池供應商、泰國的汽車企業及馬來西亞的資訊科技供應鏈。

雖然東盟實體經濟融合的進度使人失望,但成員國之間的數碼融合較令人鼓舞。目前,區內有超過30家大型科技獨角獸企業即將上市,預料這股上市趨勢將蔓延至金融科技、物流供應商和電子商貿企業。

這類企業擁有若干共同特點:

隨著東盟大部份國家逐步放寬出行和旅遊限制,區內經濟陸續重啟,東盟的短期前景有望轉佳。從策略上來看,東南亞有望在疫情過後,對亞洲經濟走勢發揮重要作用。「中國+1」(China Plus One)倡議鼓勵跨國公司把業務和生產基地分散於區內市場。

印尼的本土消費趨於穩健,為商品價格上升(煤和棕櫚油)帶來支持。作為全球第四大鎳供應商,印尼亦於電動車供應鏈穩佔優勢。此外,隨著市場對金融科技供應商、物流倉儲和相關服務的需求不斷上升,數碼經濟正錄得強勁的自然增長。

馬來西亞經濟亦陸續重啟,提振當地科技業。雖然工資上漲削弱企業盈利,但同時亦有助推動內需。另外,泰國的感染率和住院率持續回落。政府公布免檢疫入境旅遊安排,反映恢復旅遊業活動對泰國經濟舉足輕重,目前當地經濟依賴出口行業支撐。

印度仍然是一個「由下而上」的本土投資主題,當地的監管環境穩定。我們預期隨著疫苗接種率上升,經濟活動將持續改善。多項結構性改革措施有助支持當地經濟復甦,包括降低企業徵稅、間接稅改革及訂立破產法。這些發展配合政府牽頭的正規化、數碼化和製造業復興政策,有望推動長遠經濟增長。展望2022年,進口替代措施將對「印度製造」政策發揮重大作用,因此能帶來投資機遇。此外,相關企業亦有望受惠於經濟持續復甦和生產線遷離中國的趨勢。

亞洲的結構性增長動力將圍繞以下數個關鍵主題而演變:

如上文所述,我們認為隨著中國政府銳意實現共同富裕,企業將調整業務模式配合,因此短期經濟增長將會放緩。整體而言,對比僅依賴內需的公司,我們預期從事出口行業,而且品牌和定價能力穩健的公司將取得較可觀盈利。聚焦消費升級方面,可迅速迎合本土品味的企業應可成為贏家。事實上,曾有不少本土品牌成功從外資品牌搶佔市場份額,例如運動服裝、護膚和化妝品等範疇。數家互聯網龍頭的價值逐漸浮現,而且目前市場已顯著消化相關行業的監管風險。此外,我們繼續看好受惠於中國減碳計劃的企業。我們在可再生能源業察見龐大投資機遇,該行業擁有策略性優先地位,可受惠於政府資金支持。在政府債券發行量維持高水平和利好政策支持下,風能和太陽能光伏基地的建設步伐已經加快。然而,隨著替代能源的原材料價格上漲,或會減慢替代能源的投資步伐,因此我們將在未來對這領域更嚴選投資。

南韓和台灣將繼續在科技供應鏈展現價值。隨著5G技術推出和數碼化汽車普及,晶片將需要更高處理能力、速度和耐熱性。因此,我們預期相關需求將會演變,並將由DDR4升級至DDR5記憶體晶片。台灣方面,當地製造的晶片在規格升級方式、新材料使用,以及先進包裝方面均各有發展。此外,市場對高效能運算記憶體和處理能力存在長期結構性需求,加上逐漸採用電動車電池和金融科技服務的結構性轉型趨勢,均有利南韓科技公司的增長。

1 資料來源:彭博資訊,截至2021年12月21日。

2 資料來源:政府網站、「Our world in data」,數據截至2021年12月21日。資料僅供參考用途。

3 資料來源:彭博資訊,截至2021年12月18日。東盟五國包括印尼、馬來西亞、菲律賓、泰國和越南。東盟的官方名稱為東南亞國家聯盟,是由東南亞10個成員國組成的經濟聯盟,2021年和2022年數據為彭博資訊綜合估計。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

![]()