11/02/2021

Rana Gupta, 印度股票專家

Koushik Pal, 高級分析師

與眾多受2019新型冠狀病毒疫情影響的市場一樣,印度在2020年面對困境,經濟陷入自1952年以來最嚴重的收縮1。然而,近期公布的數據顯示,隨著新增確診個案回落,當地經濟活動轉趨活躍,最壞的情況或已過去。在這份2021年前景展望中,高級組合經理兼印度股票專家Rana Gupta與高級分析師Koushik Pal認為,鑑於結構性政府政策有利和周期性因素利好,為兩股中期變革趨勢帶來支持:透過數碼經濟推動正規化及製造業再投資,印度經濟有望在今年恢復顯著增長。

儘管2019新型冠狀病毒疫情為經濟和社會帶來重重挑戰,但我們相信最壞的情況或已過去,印度具備充分條件,憑藉政府的長遠政策框架和印度儲備銀行的寬鬆貨幣政策,可望在2021重拾強勁增長2。市場資金大量流入,以把握印度長期增長的優勢,這有助形成良好貨幣環境及維持偏低實質利率,為增長前景帶來更大的支持。現時,疫情對印度經濟的衝擊顯然已見曙光:現有感染病例在過去三個月持續減少,而且大規模疫苗接種計劃已於2021年1月展開。

事實上,印度中長期增長主題正進一步受惠於政府在疫情期間推出的政策措施及近期公布的2021年財政預算案,這些主題可望逐步成為市場焦點。

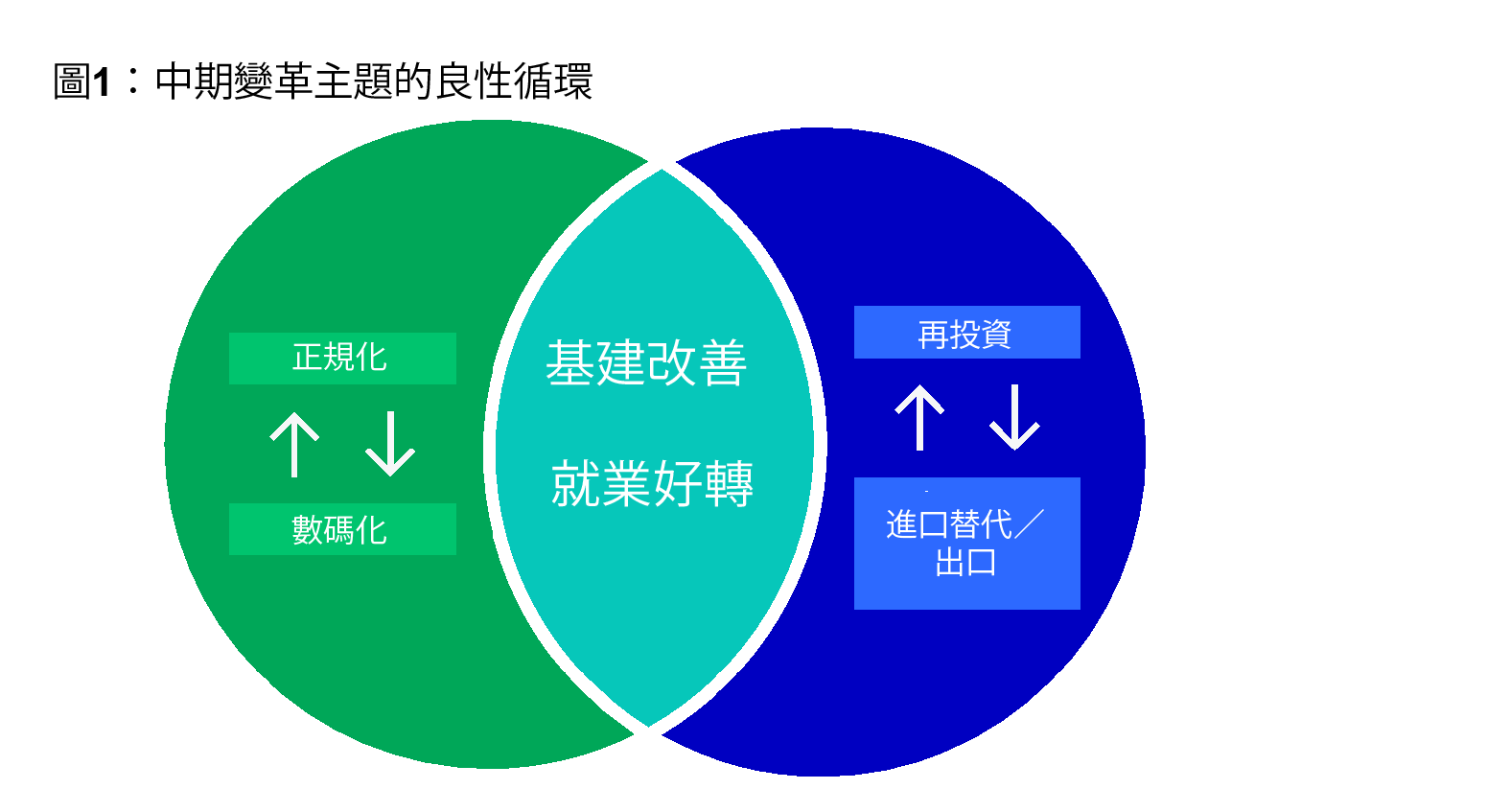

過去六年的重點政策議程,衍生出兩個重大主題(見圖1)。我們相信這兩個主題將推動印度發揮中期增長潛力:

1) 透過數碼經濟推動正規化;

2) 製造業再投資。

這兩個主題應可成為印度展現中期增長潛力的主要利好因素,而且可望相輔相成,創造一個增加就業、提高本土儲蓄及有助再投資於改善基建的良性循環。正規化正加快印度的龐大數碼經濟增長,而數碼經濟在刺激生產力的同時亦推動正規化發展進程。

此外,我們相信印度的製造業增長正處於轉捩點。隨著貿易關係緊張,加上供應鏈分散至中國以外地區的趨勢可能在中期持續,印度應可繼續受惠於環球資金流入。國際企業已在電子產品生產等領域作出巨額投資,印度政府亦已調整政策議程,銳意提供誘因吸引製造業本地化。製造業增長有助創造更多正規職位,繼而推動民眾的收入增長和消費,從而形成另一個良性增長循環。

正如我們在過往的投資通訊中一直強調,撇除疫情在2020年帶來的挑戰及較早前的周期性放緩,印度仍是一個「自下而上」的本地投資主題,受惠於多項已經落實,旨在促進正規化發展的結構性改革,包括:「JAM4三位一體」(JAM Trinity)政策、下調企業稅、間接稅改革(商品及銷售稅)、房地產規管(《房地產(規管與開發)法》〔RERA Act〕)及《破產法》。

我們亦認為隨著正規化的基礎準備就緒,印度政府將可把握獨特機遇,透過我們稱為“3R”的政策框架重振經濟增長。

儘管循環流轉措施在2020年因疫情衝擊經濟而短暫減慢步伐,但政府在過去18個月不斷推動重建儲蓄和再投資的政策議程,疫情期間聚焦於長期政策,著手調低企業稅率,精簡勞工法例,以及提供製造業本地化的誘因,而非單靠推出財政刺激措施5。

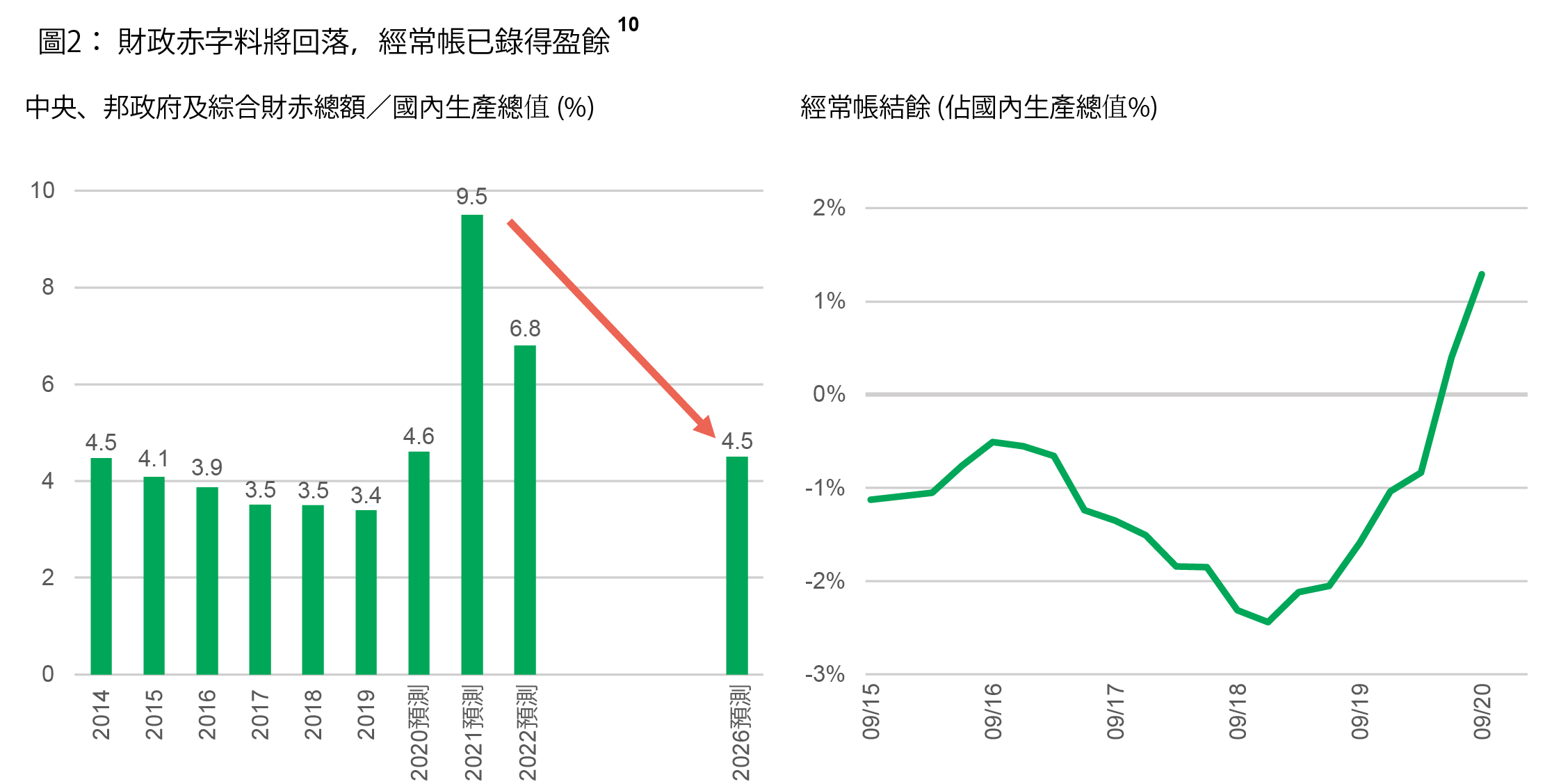

即使當局近期略為放寬財政政策,但中期財政整頓軌跡不變,並將貫徹實行。儘管財赤高於過往目標,但當局推算赤字仍可由2020至2021財政年度的9.5%,降至2021至2022財政年度的6.8%6。當局訂下的中期財政整頓目標同樣明確,未來五年的目標財赤將削減至少於4.5%7。

我們認為下個年度的削赤目標審慎。實際情況可能會令市場喜出望外,因為考慮到稅收的有利因素及過去數月的高頻指標,我們認為名義國內生產總值增長預估和稅收增長目標均屬保守。

更重要的是,政府開支和政策重點可望帶來較佳的乘數效應,而非僅提供短期刺激作用;“3R”框架下的多項政策公布應可加強中期增長潛力,吸引外資流入:

循環流轉(Recycle):政府推出目標宏大的資產貨幣化計劃,對這個範疇撥出龐大的預算開支:

重建儲蓄(Rebuild):

再投資(Reinvest):

3R政策成功落實,有助推動增長政策(正規化、數碼化及製造業),從而應可增加本土儲蓄。隨著正規就業和資本形成改善,稅收及資金流入有望增加,讓政府有更大空間撥劃開支,毋須付上擴大財赤的代價。事實上,當財赤在2021財年升至佔國內生產總值的9.5%高峰後,這些因素應有望令預算財赤加快回落至4.5%的中期目標(圖2)。

鑑於3R政策取得成效,電子和化工產品等範疇佔印度淨出口的份額已見上升。在過去12個月,印度的外商直接投資及外國證券投資資金流佔區內市場的比重亦有所提高11。這增加了本土儲蓄,使經常帳錄得盈餘,並推動外匯儲備創下歷史新高12。隨著2021年經濟增長改善,預料消費需求增加將促使經常帳盈餘減少。然而,即使印度經濟增長上升,我們認為更多外資流入當地市場的結構性趨勢仍會持續,有望使外貿結餘維持可控水平。

在正面的結構環境下,我們認為三大周期性因素逐漸轉趨正面,為2021至2022財政年度經濟增長出現V形復甦創造有利條件,實質國內生產總值料將錄得雙位數增長。

鑑於外資流入增加(資本帳),加上央行政策有利及淨出口比重提高(經常帳),支持本土儲蓄和流動性,因此實質利率回落。印度儲備銀行透過各種政策工具支持經濟復甦,包括干預市場,確保定價及信貸供應足以促進增長回升。這導致實質利率呈負數,消費貸款利率跌至十年低位(見圖3)。

我們預料實質利率偏低將成為刺激資本開支的重大因素。家庭資本開支已印證上述情況,低利率及定向激勵措施推動各大城市的房地產市場初現復甦趨勢。房地產銷售量已超越疫情前的水平,而且上市發展商實現強勁的按年增長。

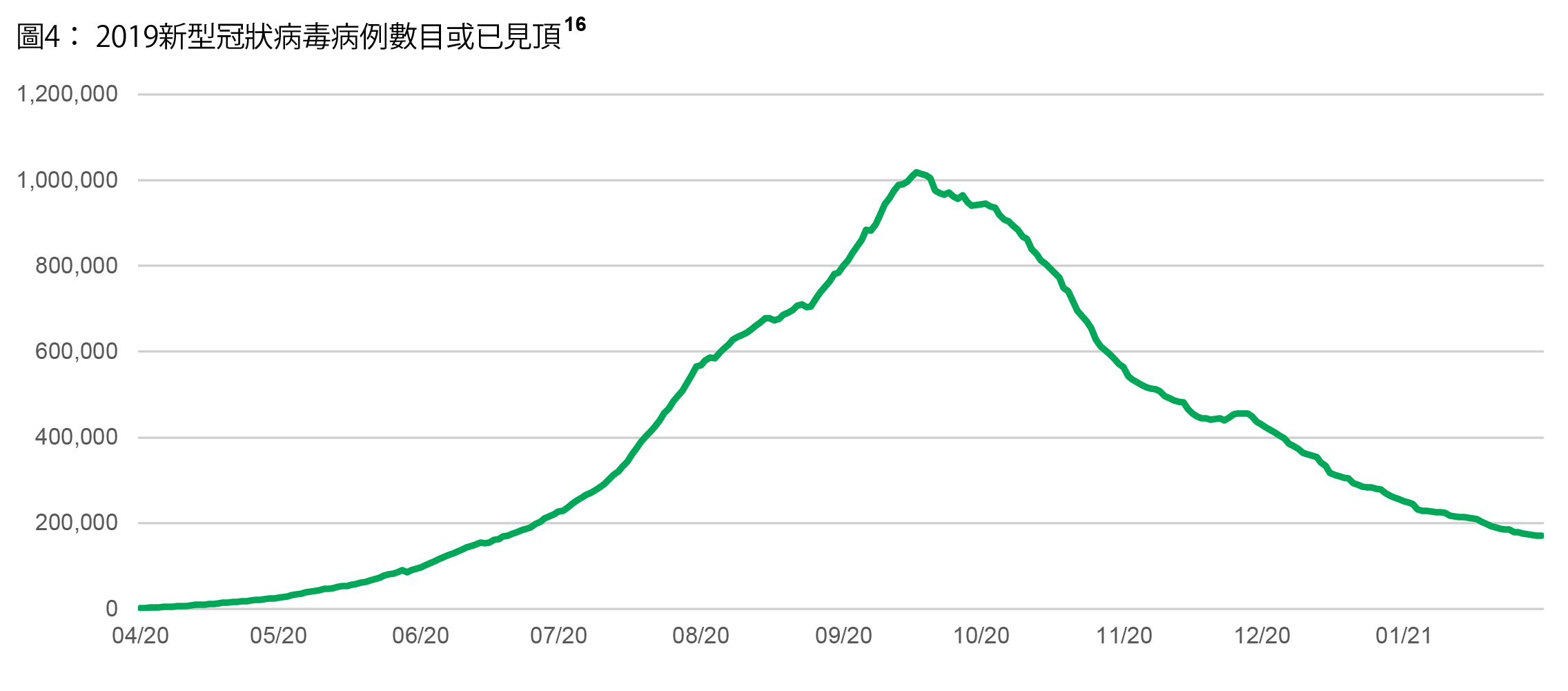

2019新型冠狀病毒的確診病例數目在2020年9月中見頂,其後持續下跌(截至2021年1月底 — 見圖4)。印度已展開大規劃疫苗接種計劃,目標是在7月底或之前為3億人口注射疫苗,當中包括3,000萬名醫護和其他前線工作人員,以及年滿50歲以上或有健康問題的人士14。截至2021年1月30日,已有374萬人接種疫苗15。我們認為印度本土有足夠的能力生產2019新型冠狀病毒疫苗。隨著疫苗接種速度加快,預計更多行業的表現將會改善,特別是服務業,這應進一步刺激經濟復甦。

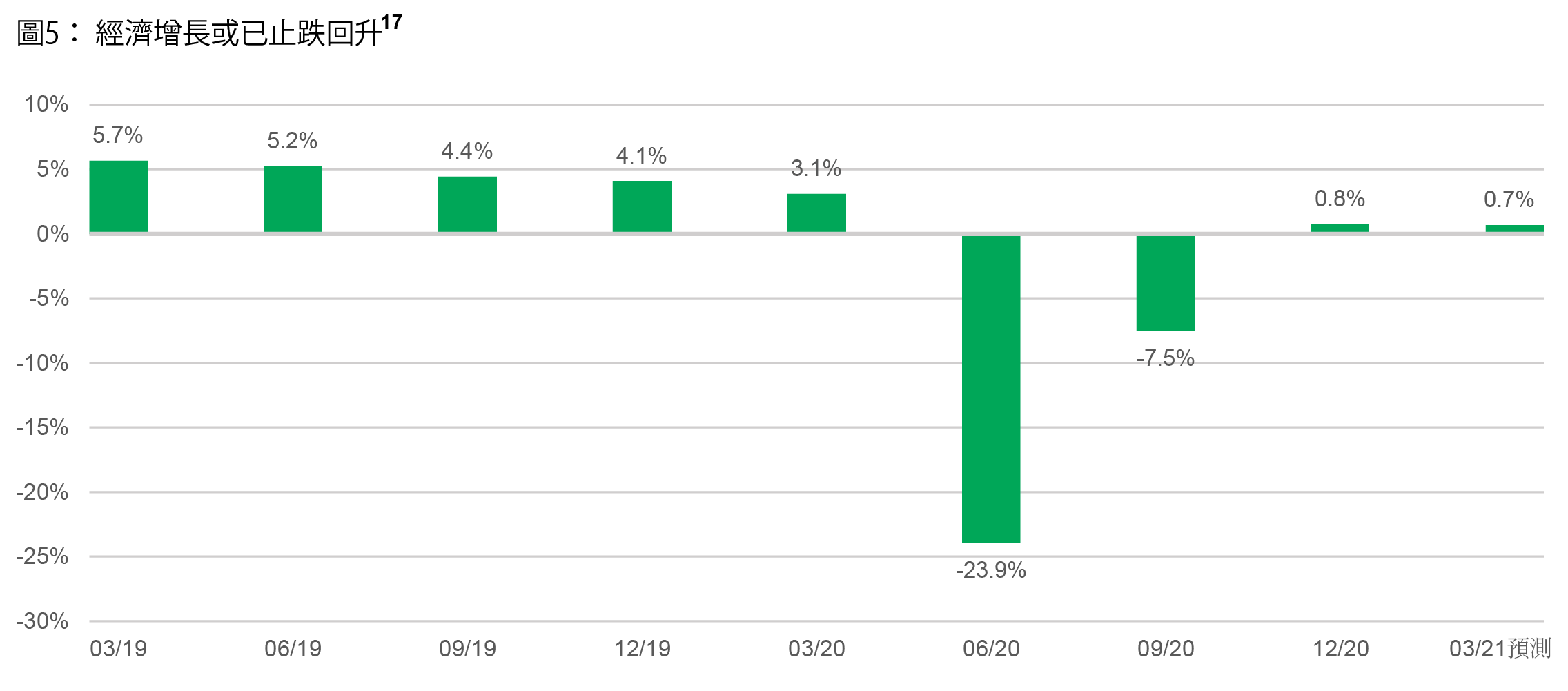

高頻指標已見回升,印度儲備銀行亦在近期舉行的貨幣政策會議調高對2021至2022財政年度國內生產總值的預測。隨著疫情迅速改善,經濟活動較預期更快恢復正常:在過去數月,高頻指標令市場喜出望外(見圖5)。 隨著經濟活動在未來數季完全回復正常,我們預期這股趨勢將會持續。

基於周期性利好因素為兩股中期增長動力提供支持,我們認為印度經濟可望在2021年錄得顯著增長,因此看好以下行業前景:

我們對以下行業持審慎的看法:

總括而言,我們認為印度的最壞情況已經過去,並可望在2021年重拾強勁增長,因為市場已擺脫周期性挑戰,而且兩方面的發展將會推動經濟復甦:正規化將繼續促進數碼經濟發展;再投資政策則可帶動製造業復甦。從結構層面而言,鑑於結構性政府政策有利及周期性因素利好,為兩股中期變革趨勢帶來支持,我們認為印度股票的中長期投資前景仍然吸引。

1. 資料來源:彭博資訊,2021年1月7日。

2. 印度國家統計局:《首次國民收入預先估計》:2020年至2021年實質國內生產總值增長估計為-7.7%,而2019年至2020年的增長率為4.2%。

3. 資料來源:宏利投資管理。

4. JAM是印度政府推出的普惠金融政策,將銀行帳、手機號碼及身份證號碼綁在一起。

5. 政府下調企業稅率至22%,將44條不同的勞工法例合併為四項勞工法案,並在主要電子產品製造和製藥範疇推出與生產相關的獎勵計劃。

6. 印度財政部:https://www.indiabudget.gov.in/

7. 印度財政部:https://www.indiabudget.gov.in/

8. 印度財政部:https://www.indiabudget.gov.in/

9. 印度財政部:https://www.indiabudget.gov.in/

10. 財赤資料來源:印度儲備銀行、印度財政部及Kotak Economics Research 預測,截至2021年2月2 日;經常帳資料來源:彭博資訊,經常帳數據截至2020年9月30日。

12. 彭博資訊,截至2020年12月31日。

13. 負實質利率 — 印度儲備銀行及彭博資訊,截至2020年12月31日。房貸利率 — SBI、HDFC、Jefferies,截至2020年12月31日。

14. 路透社,2021年1月15日。

15. Our World in Data,截至2021年1月31日。

16. www.covid19india.org,截至2021年2月2日。

17. 民間社會組織、Kotak Institutional Equities預測,2021年1月。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

Real assets and the infrastructure behind AI

Artificial intelligence (AI) is often positioned as a story of models and applications, but its growth depends heavily on something far more tangible. Real assets such as data centres, power grids, and raw materials form the physical that supports AI development. As structural forces reshape the investment landscape, real assets are emerging as an enabler of the AI buildout.

The engine behind AI: Semiconductors are fuelling the next era of technology

Semiconductors belong to one of the most specialised yet globally integrated industry chains. From design, equipment, and materials to manufacturing and commercialisation, the production of a smartphone chip alone spans many countries across continents, creating tremendous opportunities for companies, consumers, and investors. With semiconductors increasingly becoming the backbone of an artificial intelligence (AI) race few are prepared for, understanding this sector is key to unlocking where the next wave of technology competition is heading.

AI innovation: Asia helps build many of the world’s technologies behind it

When electricity first arrived, the world built the necessary infrastructure – power plants, transmission lines – before the real transformation could take hold. A similar process is happening with artificial intelligence (AI). Today's massive investment in chips, data centres, and power grids is laying the foundation for a potential expansion in AI application that could take years to develop. In our view, the discussion is increasingly shifting from whether AI adoption will continue to how the enabling infrastructure is being built. Asia appears to be playing an important role in that development.

![]()