29/09/2021

感情需要時間用心培養,才能開花結果;投資亦如是,想取得潛在豐厚回報,便需及早開始投資,讓時間能有效發揮在財富增值的過程中發揮最大的化學作用──複息效應。

複息效應有如定存的「整存整付」,每期產生的潛在回報不作提取,與本金一併滾存,「連本帶利」成為下期的本金。由於本金不斷加碼,往後每期所得的潛在回報,會有機會較對上一次多,製造「錢搵錢」的效果。投資期愈長,複息效應的效果愈明顯,滾存的金額亦愈大。

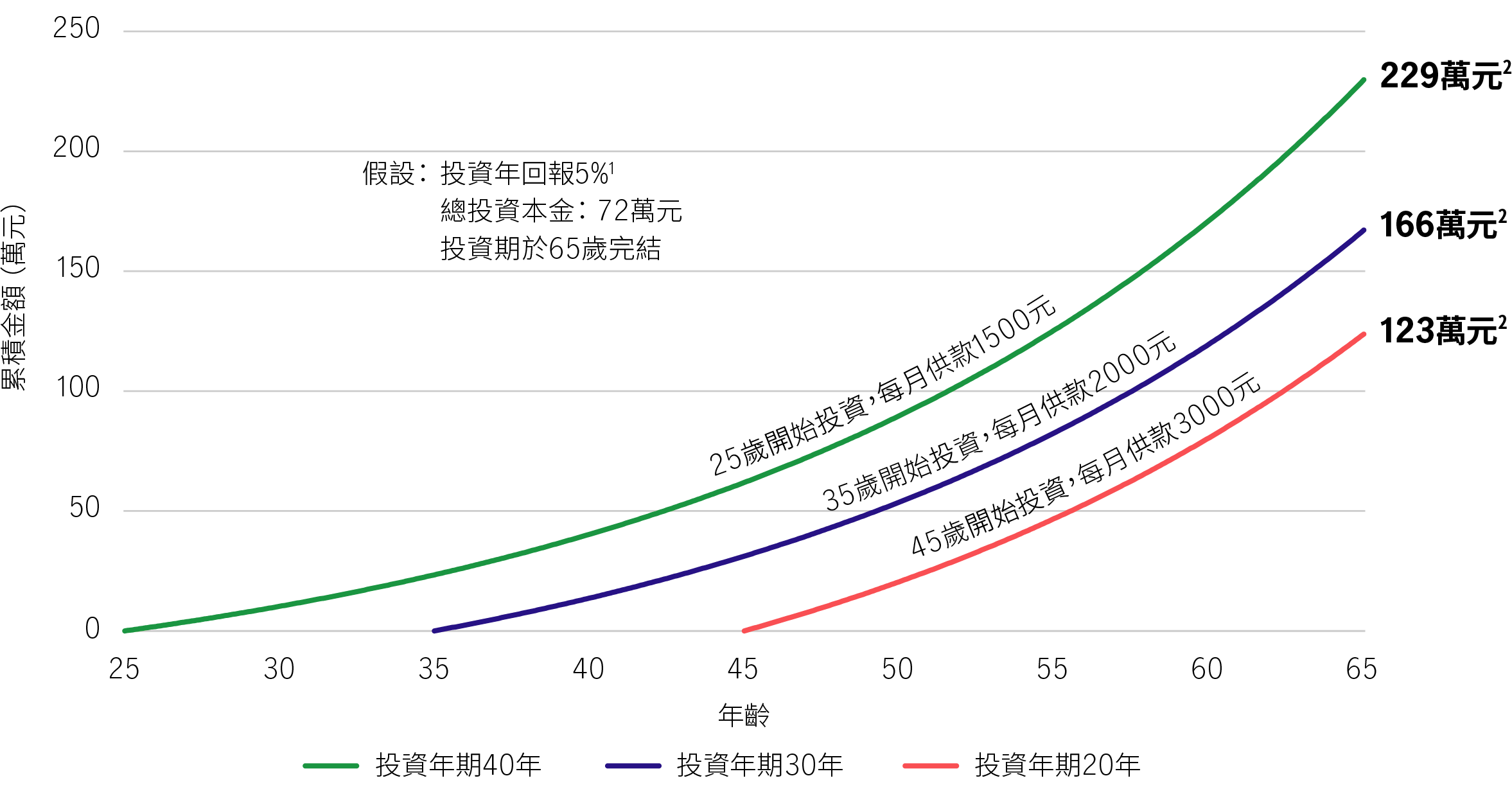

舉例說,投資者於25歲開始投資,每月定額供款1,500元。假設每年預期回報為5%1,按月複息計算,經過40年的滾存,投資者在65歲時連本帶利可累積約229萬元2。相比全期投資本金72萬元,累積回報超過2.1倍。

假如延至45歲才開始投資,投資期縮短一半(即只有20年),即使急起直追將每月供款倍增至3,000元(全期投資本金維持72萬元),期末亦只能累積約123萬元2(累積回報約七成),較40年投資期所得少超過100萬元!

由此可見,時間是有效製造財富的催化劑,但它只會一秒一秒流走,不能儲存備用。若你遲遲未開始儲蓄投資,便是浪費時間,平白錯失潛在財富增值的機會。

愈早開始投資 複息效應愈明顯

過往表現並非未來業績的指標。以上資料僅供參考。

1. 資料來源:積金局,2021年2月8日。強積金自2000年實施以來至2020年底,其年率化回報為4.8%。

2. 資料來源:投資者及理財教育委員會「我將來會得到多少?」計算機,2021年7月。累積金額經四捨五入至最接近的萬位數。

![]()