29/08/2022

投資組合經理 Ryan P. Lentell

高級投資組合經理 Susan A. Curry

投資組合經理 Ryan P. Lentell 和高級投資組合經理 Susan A. Curry認為,美國地區性銀行的最新季度業績確認該行業的投資前景良好,因受惠於貸款增長和加息環境。

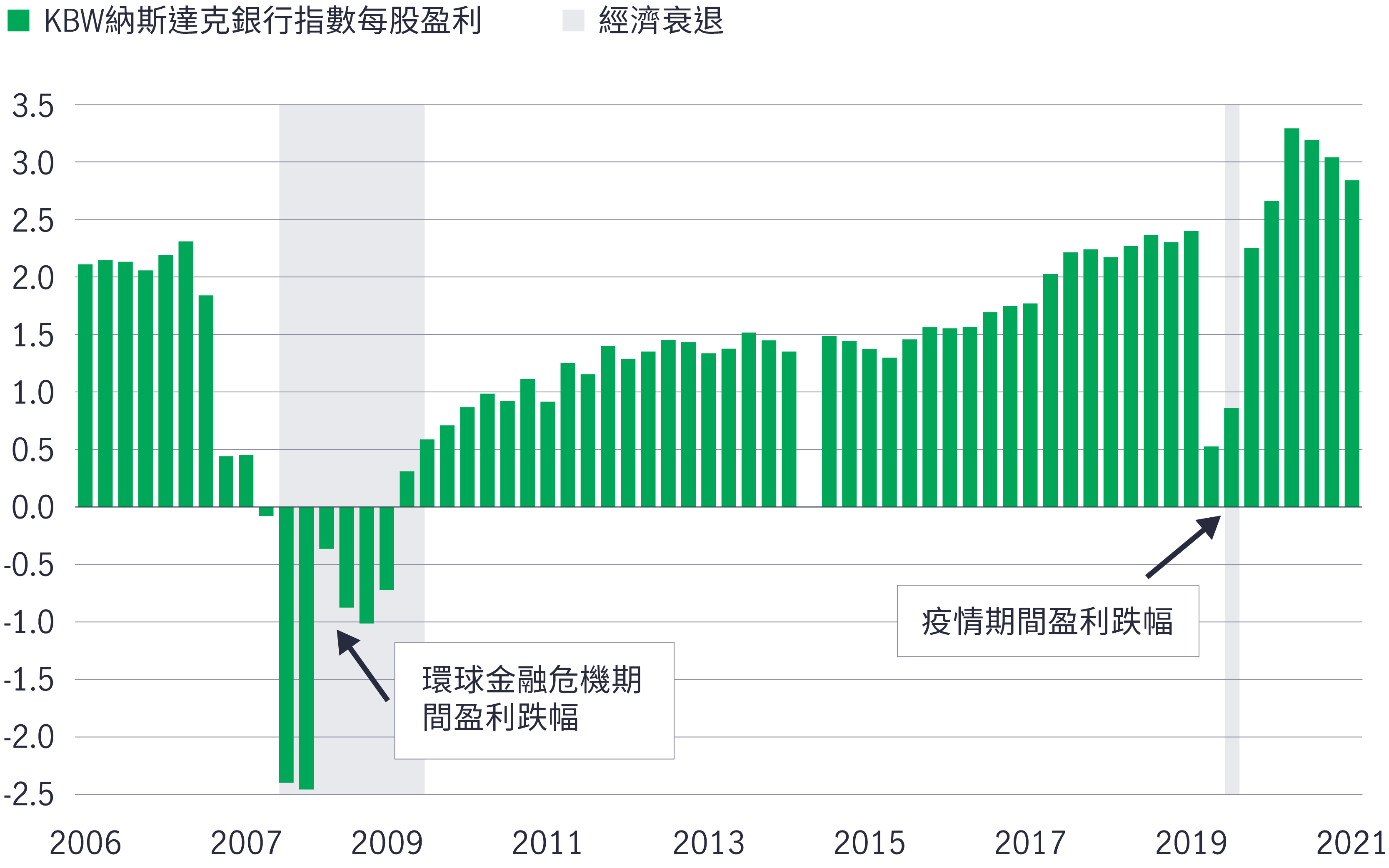

美國銀行業最近公布的第二季業績強勁,其中69%銀行的每股營運盈利優於分析師預期1。儘管銀行業盈利平均按年減少近3%,但跌幅主要由於去年第二季銀行業釋放龐大信貸儲備,因此與最新的季度業績比較之下,去年同期的盈利相對較高。2021年初新冠疫苗面世後,經濟復甦步伐明顯較預期快,推動銀行業儲備回復正常水平,繼而釋放信貸。

若排除釋放龐大信貸儲備的因素,銀行業強勁的核心基本因素明顯更加突出。銀行業第二季平均盈利較去年同期增長11.4%(未計信貸成本及稅項)1。根據我們的分析,盈利增長主要源於收入增加,這是因為貸款增長強勁,以及美國聯儲局近期加息的環境令銀行業受惠。事實上,與2022年第一季相比,銀行業平均年率化貸款增長為12.6%。此外,銀行業自貸款及證券業務賺取更高利率,推動淨息差平均擴闊23點子。因此,淨利息收入與本年第一季相比增長8.7%,與去年同期相比則增長13.4%1。

美國銀行業盈利依然穩健,無懼近期經濟阻力

KBW納斯達克銀行指數季度每股盈利(2006年第一季至2022年第二季,美元)

資料來源:彭博資訊,截至2022年8月10月。KBW納斯達克銀行指數追蹤美國領先上市銀行及存貸機構的表現。投資者不可直接投資於指數。每股盈利是衡量一家公司締造多少利潤的指標,計算方法是把公司淨收益除以其已發行股份總數。

我們持續評估市場及經濟風險,並聚焦於信貸環境。我們認為,目前信貸開支仍屬溫和。銀行業不良資產季內下降4點子,平均僅佔資產的0.40%1。此外,中小型銀行的淨銷帳佔平均貸款的百分比甚低,僅為總貸款的2點子1,平均資產回報率為1.18%,股本回報率處於11.93%的穩健水平1。

鑑於金融媒體在報道中多番強調近期經濟放緩,上述的美國銀行業仍錄得強勁的基本因素似乎不合常理。儘管經濟憂慮揮之不去,但美國銀行股在最新的盈利業績支持下普遍造好,7月份標準普爾綜合1500銀行指數上漲7.8%2。

我們預計,第二季出現的多股趨勢將持續至2022年下半年及2023年。受惠於貸款增長及近期利率上升,銀行業收入可望持續增長。我們的研究顯示,銀行管理團隊預計第三季的待批貸款量將處於穩健水平。雖然增長可能由第二季的高水平放緩,但我們認為仍有望保持強勁。聯儲局在6月及7月分別加息75點子,因此我們預計第三季淨息差將再度大幅上升,刺激銀行業收入進一步增長。

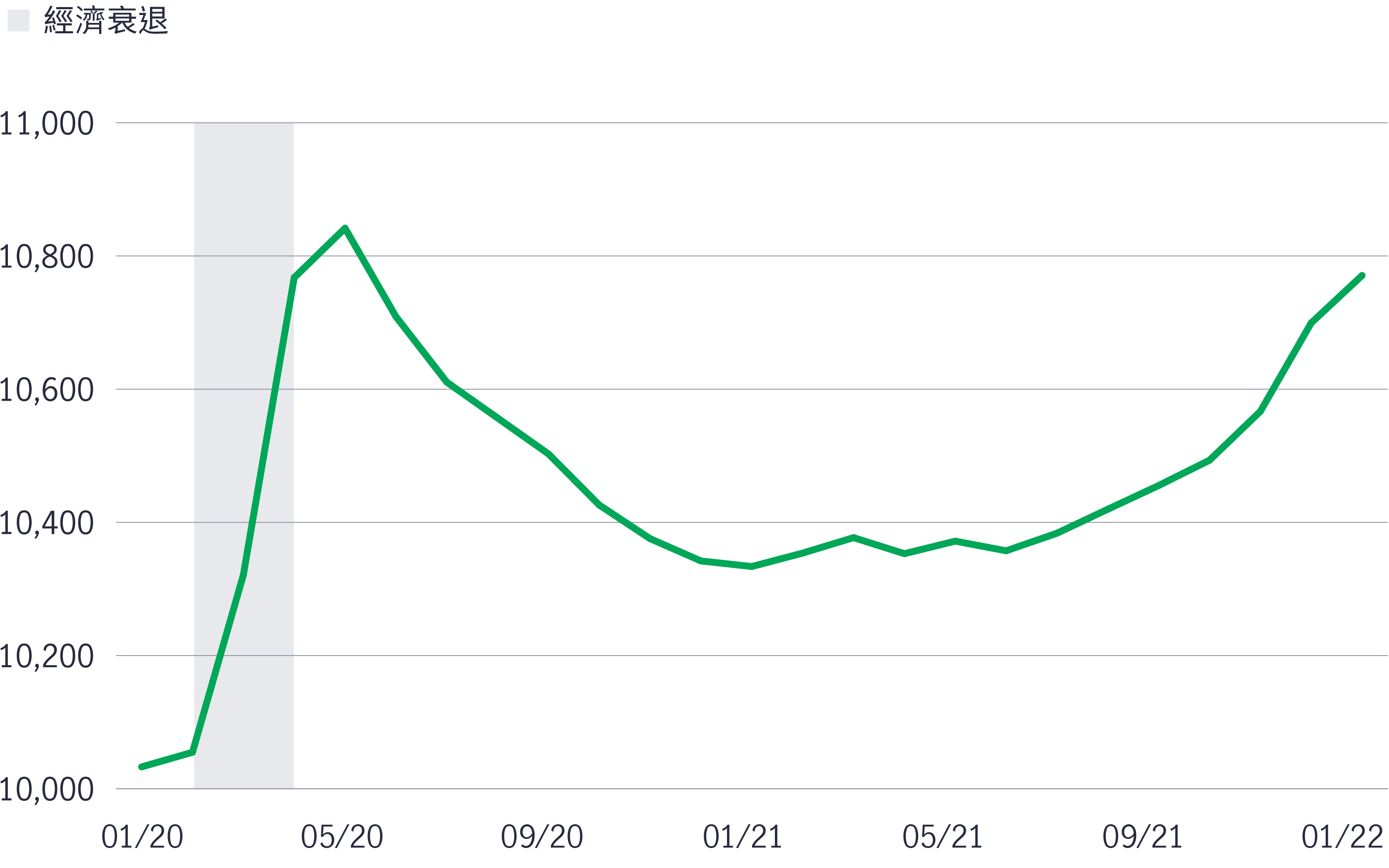

今年經濟放緩未有削弱銀行貸款增長

所有美國商業銀行貸款及租賃(2020年1月至2022年6月,經季節性調整,10億美元)

資料來源:美國聖路易斯聯邦儲備銀行,2022年7月。

此外,商業借款人的表現持續強韌,財政狀況良好。我們正在留意通脹升溫的負面影響,但我們認為,目前的物價壓力不會導致信貸成本上升。我們預計信貸開支最終將重返較高水平,但相信銀行業在龐大儲備及資本的支持下已作好準備。

對投資者而言,相信銀行股的絕對及相對估值仍具吸引力。截至2022年8月10日,銀行股的市帳率為1.09倍,明顯低於1990年代中期以來的1.60倍長期平均 。另外,相對而言,銀行股近期的預測市盈率約為大市的55% 。整體而言,考慮到上述強勁的基本因素趨勢,目前似乎是投資者的入市良機。

1「KBW2022年第二季銀行盈利概要,最終版:估計盈利大致上升,2022年強勁的估算略為削弱2023年的增長」,Keefe, Bruyette & Woods,2022年7月29日。

2 FactSet,2022年7月31日。標準普爾綜合1500銀行指數追蹤美國中大型上市銀行企業的表現。投資者不可直接投資於指數。

3 FactSet,截至2022年7月31日,標準普爾綜合1500銀行指數相對1994年12月31日以來的平均值。

4 FactSet,截至2022年8月10月。55%的數字表示標準普爾綜合1500銀行指數及標準普爾500指數的預測市盈率分別為9.80倍及17.78倍。標準普爾綜合1500銀行指數追蹤美國中大型上市銀行企業的表現。標準普爾500指數追蹤美國500強上市公司的表現。投資者不可直接投資於指數。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()