10/8/2022

環球首席經濟師兼環球宏觀經濟策略部主管Frances Donald

環球宏觀策略師Eric Theoret

美國聯儲局在7月27日宣布再度加息75基點,是今年第四次調高利率。聯邦公開市場委員會的加息決定,對我們有何啟示?這對增長有何影響?

您可能認為,市場會對美國聯儲局如此進取的政策行動反應負面,但情況正好相反:股市上升,美元走弱,孳息曲線變得陡斜,以市場為基礎的通脹指標上漲。市場似乎已注意到,聯儲局將會轉向採取數據行事的利率決策方式,而非只著眼於「不惜一切代價抑制通脹」。

雖然市場目前已普遍接受,經濟增長將在今年餘下時間大幅放緩,但根據傳統智慧,未來數月的加息步伐理論上將會放緩。這個假設無疑合乎邏輯,但我們不會立即把上次議息會議的決策,視作聯儲局改變立場的轉捩點。

我們認為,聯儲局將保持強硬立場,即使整體通脹輕微回落,但仍處於令人不安的高水平,估計局方將繼續加息至年底。儘管如此,2023年的情況將變得更加複雜,經濟增長和通脹水平可能在明年大幅放緩;屆時,我們才會預期聯儲局展開寬鬆周期。最終,聯儲局在未來的利率決策,以及指引當局考量的指標方面增添大量不明朗因素。聯儲局主席鮑威爾表示,聯邦公開市場委員會將「靈活應對未來的經濟數據和不斷變化的前景」;經濟師和策略師也應如此。

7月份加息的意義重大,因為此舉使聯邦基金利率處於聯儲局對中性利率的預測範圍內,即貨幣政策既非擴張也非收縮的利率水平。這次加息是一個重要的里程碑,原因有二。

第一,這意味此後的任何加息都會被視為限制經濟增長。不少聯儲局官員已明確表示,有必要將利率調高至中性以上,從而抑制通脹,這也是我們預期當局將在年底前繼續加息的原因之一。然而,目前聯儲局將日後加息的門檻設於甚高水平,我們預期未來加息的幅度將會較小。展望未來,投資者面對的關鍵問題是,聯儲局改變加息幅度(即由75基點減至50或25基點)的可能性有多大,以及在避免重創經濟的情況下,聯儲局加息空間還有多大?截至目前,我們預期聯儲局將在9月加息50基點,在11月加息25基點,在12月最後一次加息25基點,並結束加息周期;然而,我們的預測存在風險,隨着聯儲局逐步調高利率至中性利率之上,加息次數將會減少,幅度也會收窄。

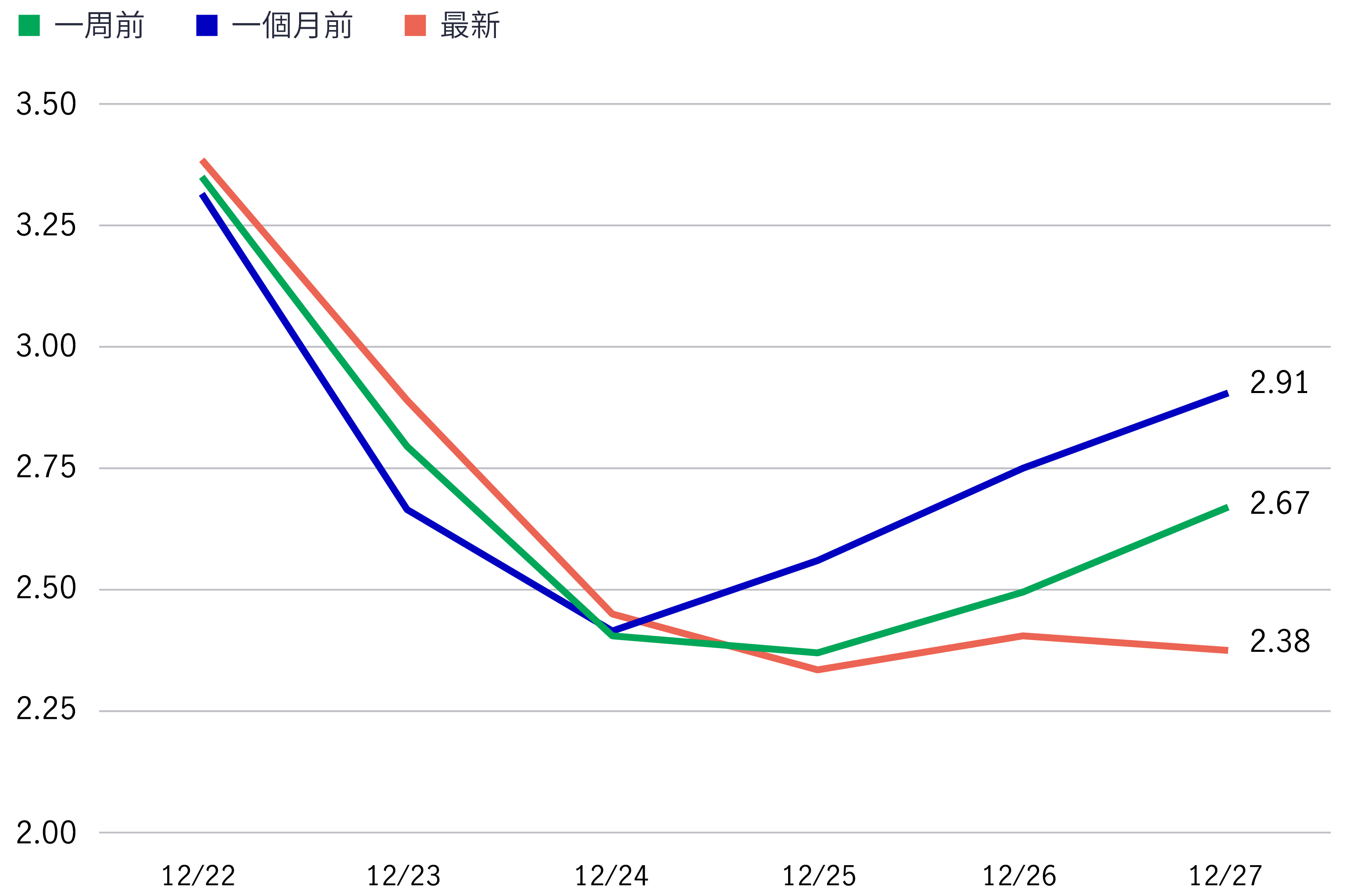

第二,回顧歷史,聯儲局難以把利率上調至遠高於中性利率的水平,而且不得不迅速逆轉利率走向。根據過去調整息率數據,最後一次加息相隔第一次減息的中位數時間為七個月。鑑於我們可能在2022年底和2023年初陷入高度衰退的經濟環境,市場正反映減息周期(以有抵押隔夜融資利率曲線衡量)將於2023年展開,並持續至2025年,這個觀點不無道理。我們亦預計聯儲局將在明年開始減息,但要待至年中才會展開,因為我們認為,儘管通脹放緩,但仍將居高不下,使聯儲局無法在年中前改變立場。此外,我們也預料減息幅度將超過市場目前的預期。

有抵押隔夜融資利率期貨

資料來源:彭博資訊、Macrobond、宏利投資管理,截至2022年7月28日。

在7月份聯邦公開市場委員會公布議息決定後的新聞發布會上,鮑威爾暗示,聯儲局不再側重於提供前瞻性指引,而是逐次會議作出反映未來經濟數據的決定。問題在於:聯儲局正注視甚麼數據?當局根據甚麼因素才會改變由緊縮到寬鬆的貨幣政策?

一方面,鮑威爾在開場發言時重申,應對通脹仍是首要任務,並希望有確切跡象反映通脹降溫。他過往曾以整體通脹按月跌幅和通脹預期(消費者及市場)作為參考指標。就通脹預期而言,儘管以市場為基礎的通脹指標(即平衡通脹率)仍高於疫前水平,但已較年初大幅回落,或可讓聯儲局開始鬆一口氣。然而,官方整體通脹(消費物價指數和個人消費開支)可能在年底前繼續處於令人不安的高水平,令聯儲局靈活結束加息的空間不多。

另一方面,聯邦公開市場委員會在7月議息聲明承認,近期的經濟活動放緩,鑑於幾乎所有美國增長領先指標均呈下行趨勢,只有職位數據例外,因此當局的言論不無道理。在過去一年,聯儲局只需要顧慮雙重任務之一的通脹,但我們預期這個情況即將改變,原因是從首次申領失業救濟金人數等多項領先指標可見,美國勞工市場即將步入更波動的時期。事實上,我們相信美國將在2023年初正式陷入衰退,失業率會隨之攀升。聯儲局或會因而重新兼顧雙重任務。改變的種籽已經播下,現時仍有待就業數據大幅逆轉,聯儲局才會確切(並持續)調整立場。

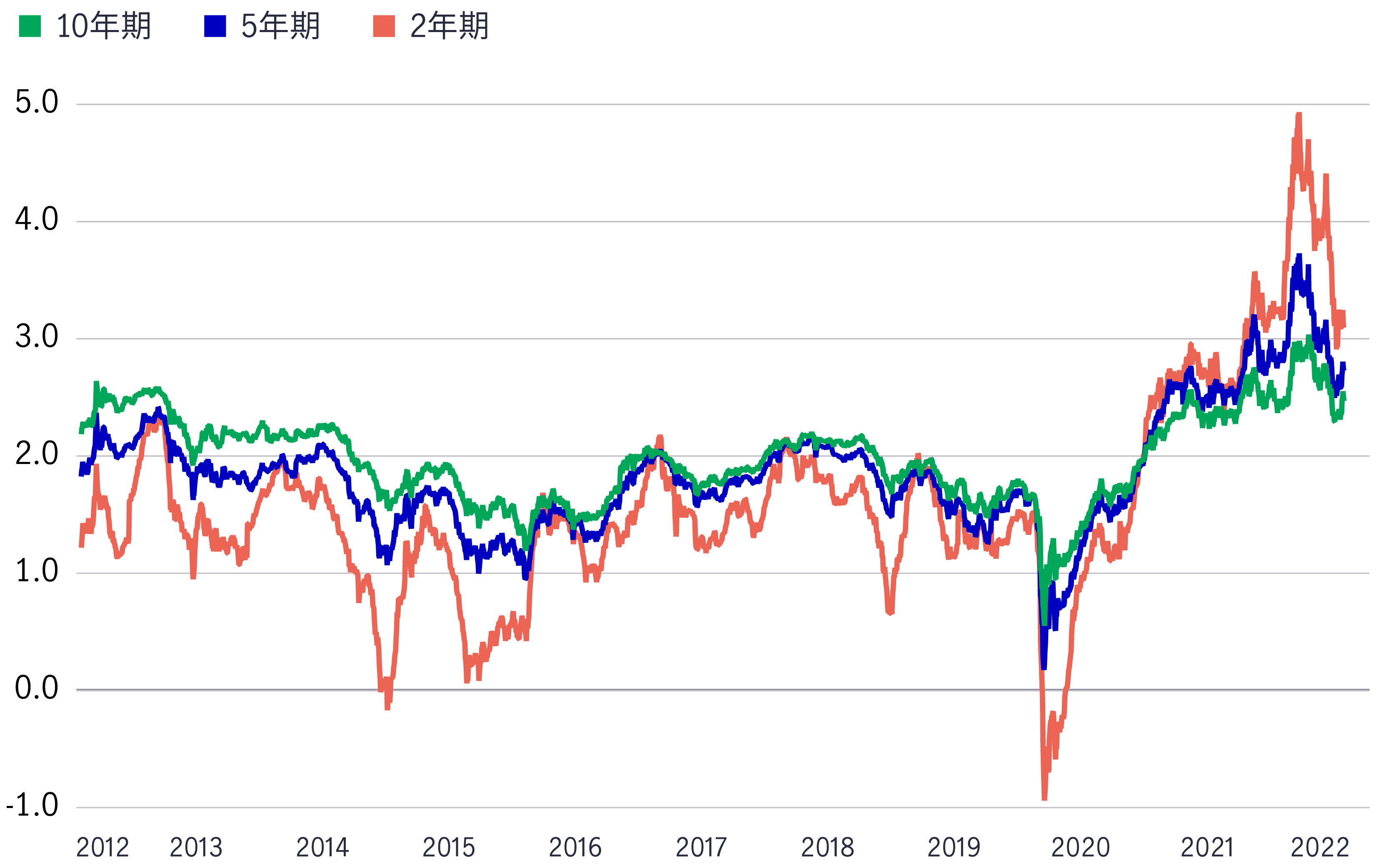

美國美債平衡通脹率

資料來源:彭博資訊、Macrobond、宏利投資管理,截至2022年7月28日。

聯儲局在疫情危機嚴峻時大規模擴張其資產負債表,買入美國國庫債券和按揭抵押證券,藉此為金融體系注入流動資金。有關資產購買計劃延續至經濟復甦期間,於今年3月才結束。此後,聯儲局扭轉政策方向,目前正推行量化緊縮,縮減資產負債表規模,不會再投資於部份即將到期的證券。按照計劃,當局將逐漸加快縮表步伐,直至9月份每月縮減950億美元為止。

現時的挑戰在於,市場並未充分理解量化緊縮的影響,尤其是與加息和常規收緊政策的影響相比。聯儲局上一次(也是唯一一次)推行量化緊縮是在2017年至2019年間,當時正值股市加劇波動及孳息率走低。這情況為市場環境帶來顯著不明朗因素,我們需必考慮一些重要問題:在這種市場環境下推行量化緊縮,會否產生流動性問題?聯儲局是否有必要提前減慢加息步伐,以配合縮表政策?總括而言,聯儲局的政策前景充滿變數,投資者不應予以輕視。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

![]()