14/09/2022

環球信貸主管 Caryn E. Rothman

本年度債券市場多個領域的孳息率急速變化,尤其是高收益債券。這是否令高收益債券成為具吸引力的投資領域?抑或我們應視此為「衰退風險臨近」的訊號?環球信貸主管Caryn E. Rothman 簡要分析即使是在面臨經濟衰退的情況下,此類資產基本因素的穩定性和實用性。

投資者目前面臨一系列潛在長期轉變,包括結構性通脹升溫、利率急速上升和市場波動加劇。這些轉變對股票投資者和固定收益投資者而言均屬憂慮。

舉例而言,高收益債券在2022年上半年經歷急速調整,為此類資產的投資者帶來沉重打擊。息差(即高收益債券與年期相若的美國國庫債券之間的孳息率差距)由4月初的343點子擴闊至6月底的587點子,大幅超過10年平均息差451點子。

市場水平繼續發生巨大變化,息差其後於7月份市場反彈期間收窄,並重返長期平均水平。鑑於債券孳息率與價格呈反比,上半年息差急速擴闊反映債價同樣急速貶值,導致眾多投資者的投資組合價值減少,更令發行高收益債券的公司暫停發行新債。

我們應如何解讀債券孳息率當前的急速變化?

高收益市場的實質孳息率(%)

資料來源:彭博資訊及宏利投資管理。數據取自2012年7月31日至2022年7月31日。數據基於洲際交易所美銀美國高收益債券指數,該指數追蹤在美國當地市場公開發行,並以美元計價的低於投資級別企業債券的表現,當中包括信貸評級為BBB級或以下的債券。投資者不可直接投資於指數。

目前新債發行低迷實際上可能反映企業債務再融資的另一長期轉變,因為公司可能普遍能夠不靠高收益市場籌集營運資金。這本身可能反映企業實力強勁而非疲弱。

然而,不少投資者(特別是在7月份高收益市場反彈前已離場的投資者)的疑問是,上半年高收益債券表現倒退是否意味著高收益市場出現危機。

正正相反,我們認為投資者不應著眼於目前的波動市況,而是發掘持久力較強的高收益債券投資機會。

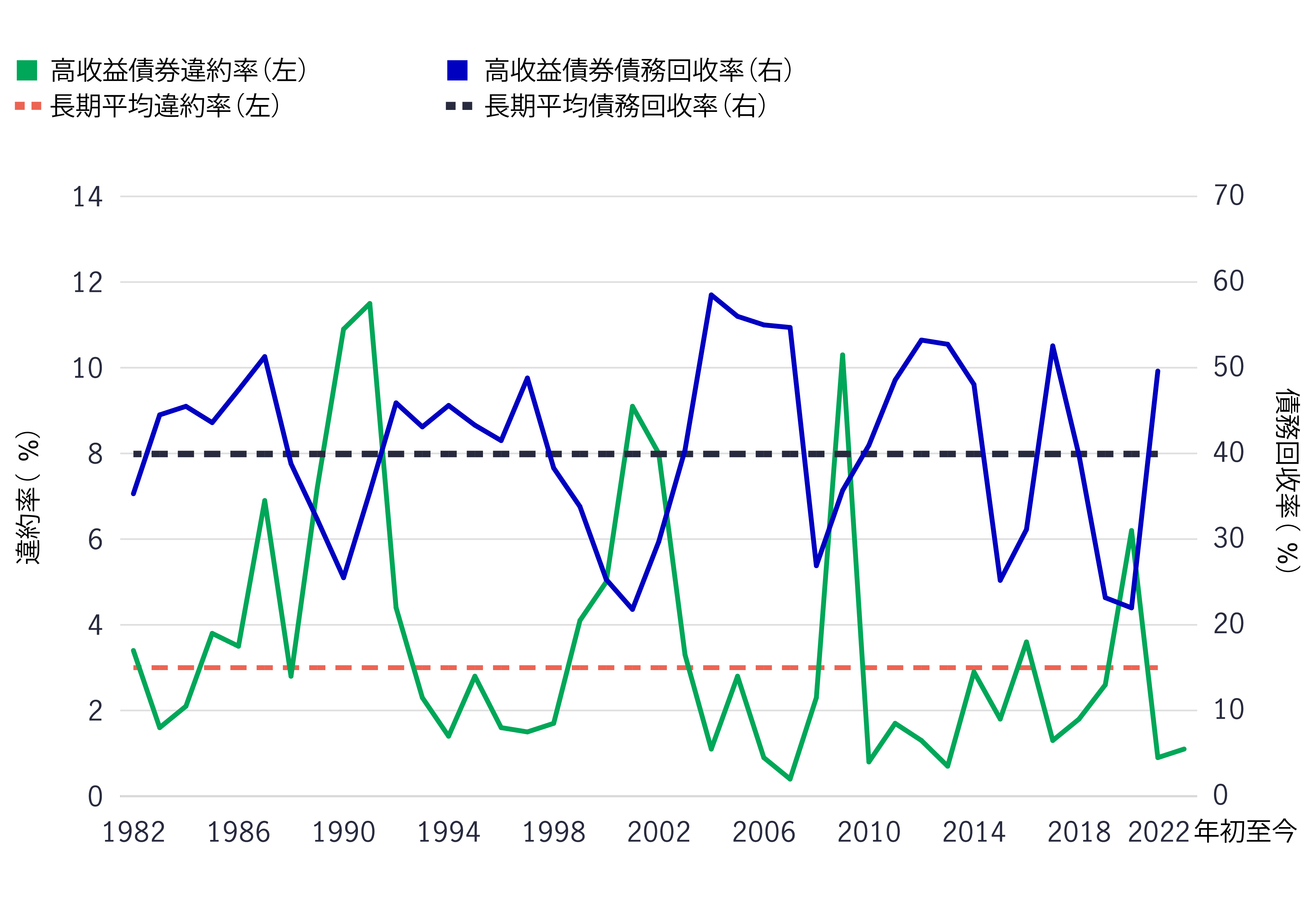

從信貸風險角度來看,兩個關鍵數據系列表明,高收益債券發行人明顯呈強勢而非弱勢,我們認為,對於較優質部份的債券而言尤其如此。高收益債券違約率(衡量企業未能償還債務的傾向)目前處於數十年低位,債務回收率(衡量投資者自違約發行人回收資金的能力)則高於長期平均。

儘管市場觀察者可能將息差擴闊視為經濟即將陷入困境的指標,但在市場近日回落期間,低於投資級別債券市場的優質領域價格尚未反映市場即將崩盤。

以歷史標準計,高收益債券違約率偏低,債務回收率則偏高

資料來源:摩根大通,2022年6月30月。年初至2022年6月30月的違約率數據。

若日後確實出現經濟衰退,我們固然預期差距將會收窄,即違約率上升而回收率下降。但我們亦認為,高收益債券市場中評級最低的領域所受影響最大,較優質領域則可能完全不受影響。我們認為,在傳統高收益債券發行人中,不少質素較佳的發行人,尤其是資訊科技等行業,均具有實力和定價能力以應對目前通脹所致的市場干擾。

現時,違約率處於歷史低位而回收率處於歷史高位的情況之所以值得注視,不僅是基於近期疫情引發的經濟干擾,亦基於2022年利率環境的考慮。利率在本年急升,主要是由於聯儲局試圖遏制通脹。在此環境下,固定收益投資者面臨兩個問題:只要利率繼續上升,固定票息債券的孳息率便會低於標準;而只要通脹尚未受控,債券所產生收益的購買力便會下降。

因此,債券存續期至關重要。由於高收益債券並非長存續期資產,其對利率變動的敏感度低於其他類型的固定收益資產,例如投資級別企業債券或彭博美國綜合債券指數等廣泛基準。此外,目前約7.5%的實質孳息率超過長期股市回報,但歷來高收益債券在整個市場周期中的波幅均低於股票。

固定收益領域 |

實質存續期(年) |

美國高收益債券 |

4.24 |

企業債券 |

7.41 |

廣泛美國固定收益市場 |

6.38 |

國際債券 |

7.02 |

資料來源:彭博資訊,截至2022年7月31日。高收益債券以洲際交易所美銀美國高收益債券指數為代表,該指數追蹤在美國當地市場公開發行,並以美元計價的低於投資級別企業債券的表現,當中包括信貸評級為BBB級或以下的債券。企業債券以彭博美國企業債券指數為代表,該指數追蹤以美元計價的投資級別定息應稅企業債券市場的表現。廣泛美國固定收益市場以彭博美國綜合債券指數為代表,該指數追蹤美國政府債券、資產抵押債券和企業債券市場內投資級別債券的表現。國際企業債券以彭博環球綜合債券指數為代表,該指數追蹤定息國庫債券、政府相關債券、企業債券及證券化債券市場內環球投資級別債券的表現。投資者不可直接投資於指數。

儘管無人能夠百分百準確預測任何資產類別的表現,但我們可透過審視數據得出合理的結論,以了解投資者如何無意間使其投資組合承受過高風險。彭博美國綜合債券指數等廣泛指數佔投資者的固定收益投資組合的重大比重,意味著利率風險水平普遍偏高,而且過往在加息環境下表現遜色。

我們認為,目前投資風險水平過高並非源於信貸基本因素。金融體系並不存在我們特別憂慮的金融煉金術;銀行亦未對處於泡沫的房地產市場承擔過度槓桿風險。儘管孳息率將繼續跟隨與衰退風險相關的市場氣氛而波動,但鑑於實質孳息率及收益型投資者的長期風險調整後回報潛力較高,故我們仍然認為高收益債券是相當值得考慮的資產類別。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

![]()