07/09/2021

疫情提醒大家健康的重要,不少人都熱衷於體重管理、增肌減脂,以達到理想的身型曲線。有沒有想過,個人收支都有理想的曲線?

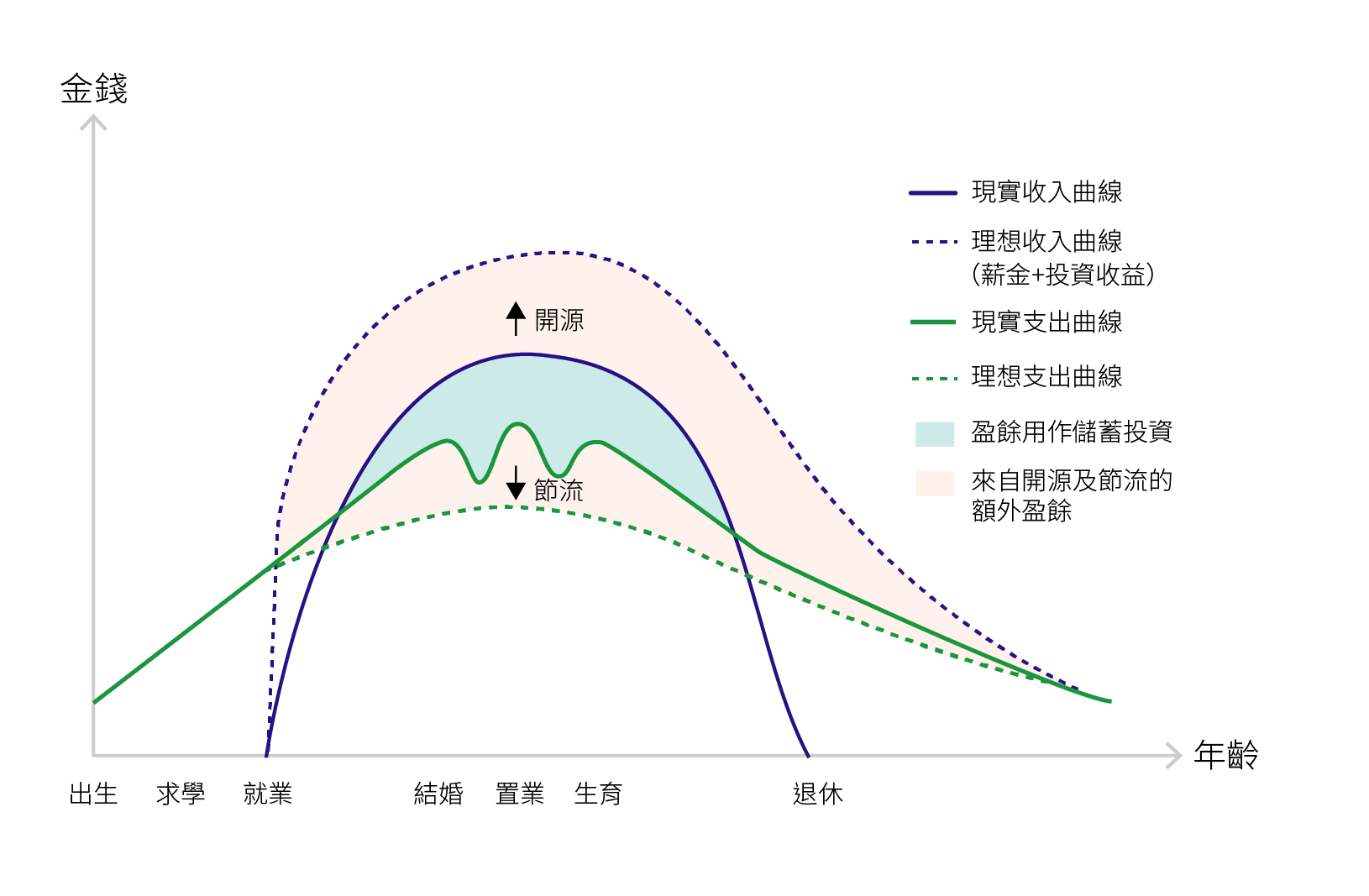

圖中分別顯示現實及理想的收入與支出曲線:在現實版裡面,假設個人能夠解決入不敷支的問題,並於在職大部份時間(約三十至四十年)審慎理財,或可成功錄得盈餘作儲蓄投資(收入曲線高於支出曲線的部份,以淺藍色標示)。然而,這部份金額能否完全支撐退休後無定期收入的生活,存在不確定性。

理想的收支曲線,則需要調整兩者的線條形態:換言之,理想的收入曲線宜變得陡峭,並透過賺取投資收益,延伸終點至退休後(即延長賺取收入的年期);理想支出曲線宜變得更扁平(壓縮支出),同時於退休後控制在理想收入曲線之下。

因此,要塑造理想曲線,便要著意透過開源及節流措施,分別擴大收入及支出之間的差距,增加額外盈餘(理想收入/現實支出曲線高於現實收入/理想支出曲線的部份,以淺粉紅色標示),為理想和輕鬆的退休生活作好部署。

僅供說明之用,並不代表任何人的收支情況。

![]()