23/1/2025

亞洲(日本除外)定息產品首席投資總監 Murray Collis

鑑於融資成本上漲,因此近年亞洲美元債券發行量減少,加上出現淨贖回,投資者開始考慮較廣泛的亞太區美元債券市場,當中包括日本和澳洲等市場。

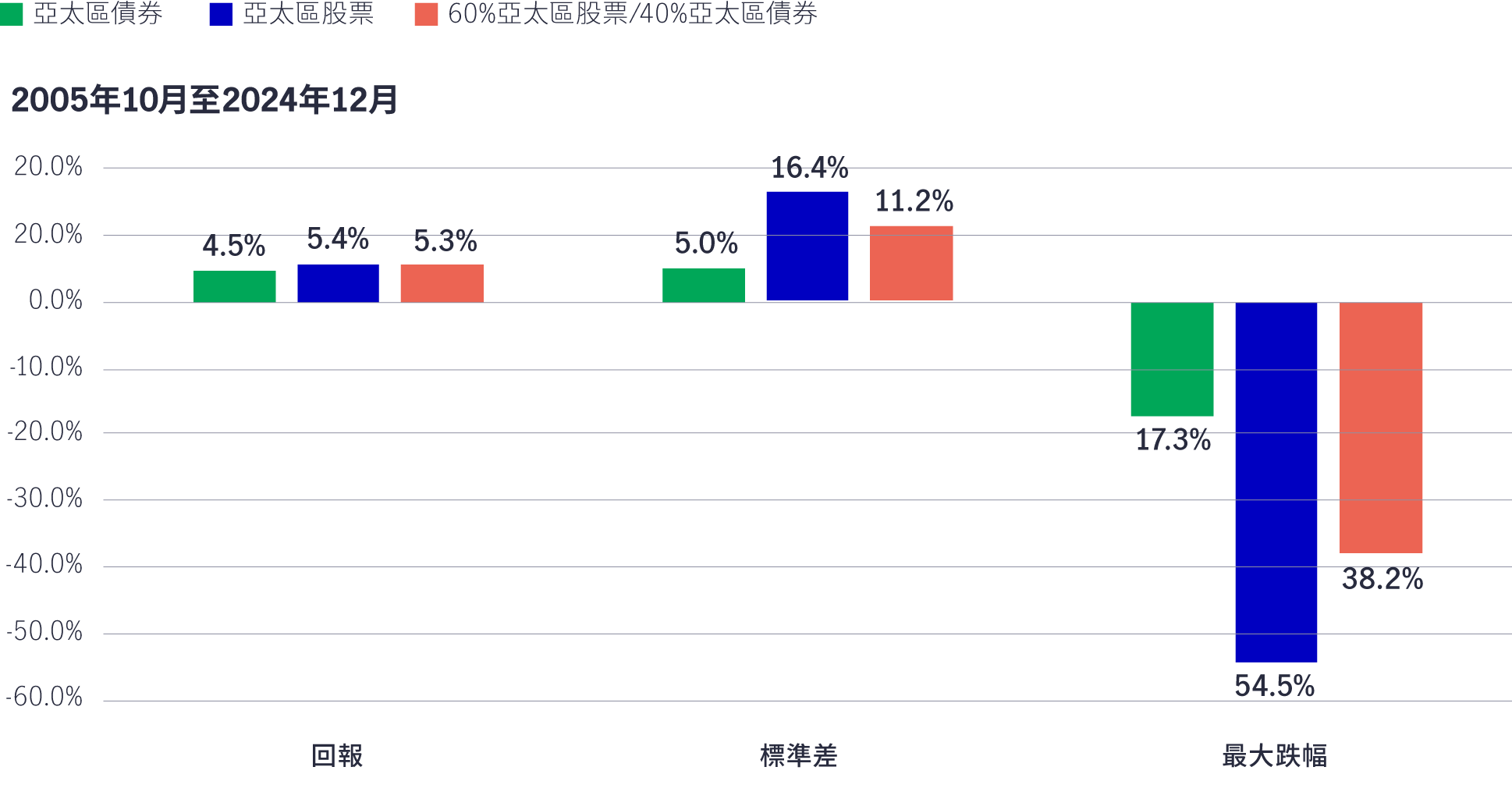

往績顯示,亞太區美元債券(亞太區債券)是出色的分散投資工具,能夠大幅降低整體投資組合波幅。鑑於亞太區債券著重提供穩定收益,而且發債公司的質素普遍較高,因此其回報吸引(自2005年10月以來為每年4.5%),波幅相對較低(每年標準差為5.0%);亞太區股票的同期回報雖為每年5.4%,但波幅顯著較高(每年16.4%)。

至於期內兩類資產的最大跌幅(即由高峰走至低谷的最大跌幅),亞太區債券的最大跌幅為2022年10月的17.3%,源於美國利率急升,加上中國房地產領域出現違約,導致信貸息差擴闊所產生的綜合影響。亞太區股票則2009年2月錄得最大跌幅54.5%,因為環球金融危機觸發全球風險資產出現大幅抛售。

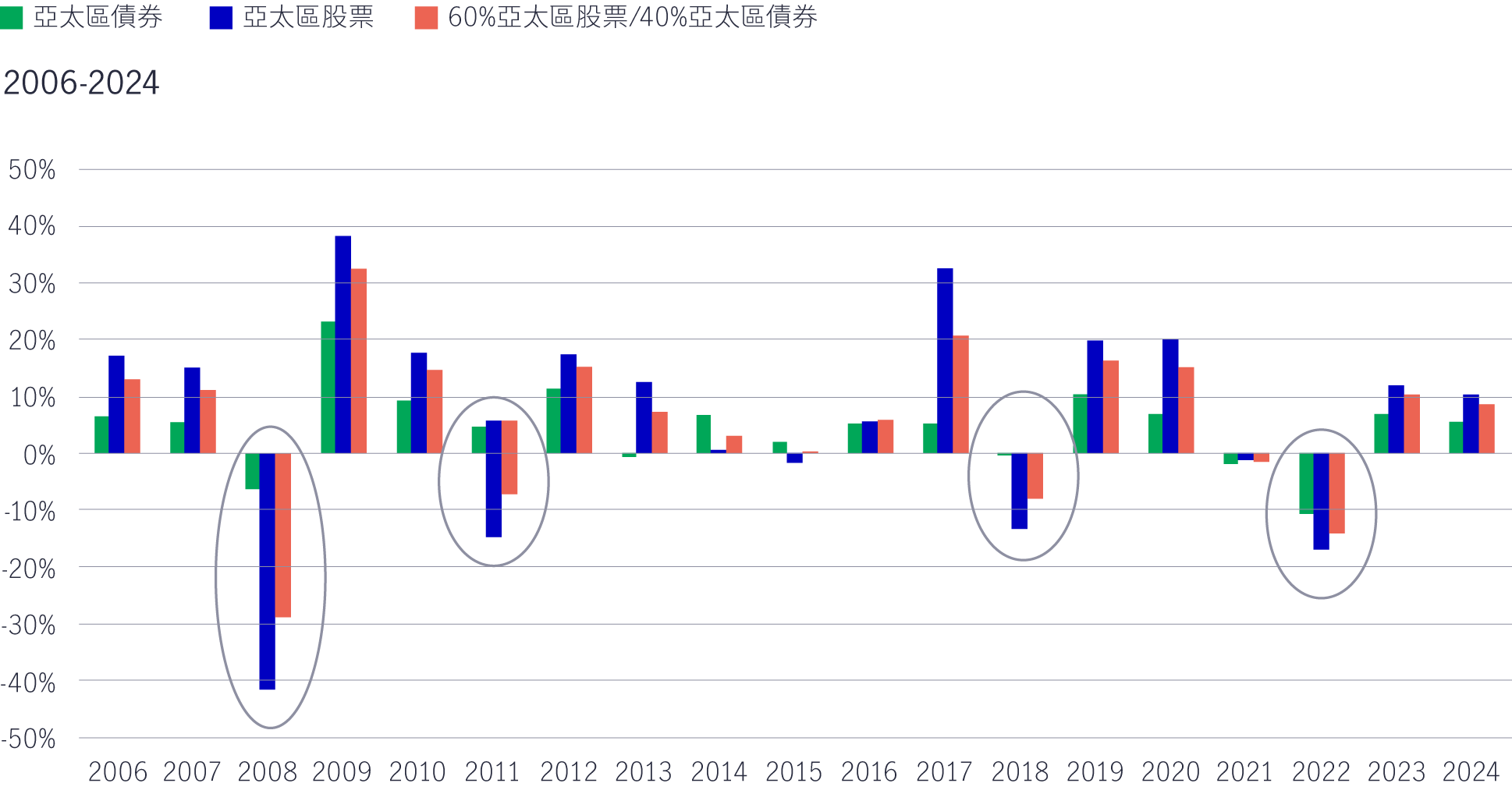

綜觀亞太區債券自2006年以來的曆年回報,只有一年的跌幅超過10%,惟亞洲股票曾四次錄得超過10%的跌幅。此外,債券在提供穩定收益及作為分散投資工具,以降低整體投資組合波幅方面,確實能夠發揮重要作用,於2005年10月至2024年12月期間,由60%亞太區股票及40%亞太區債券組成的多元化投資組合每年錄得5.3%的年度回報,而且標準差明顯較低,每年為11.2%(對比亞太區股票的總回報及標準差分別為每年5.4%及16.4%)。60/40投資組合的最大跌幅明顯較低,為38.2%,曾有兩個曆年錄得超過10%的跌幅;亞太區股票的最大跌幅則為54.5%,並曾有四個曆年錄得超過10%的跌幅。

鑑於貿易政策可能出現變動,使環球經濟步入更不明朗的時期,加上美國股市估值顯著上升,亞太區債券在提高投資組合的穩定性和降低整體風險方面發揮明顯作用。

圖1:亞太區債券、亞太區股票及60/40投資組合的回報比較

資料來源:宏利投資管理、彭博資訊,截至2024年12月31日。

圖2:增持亞太區債券可大幅降低投資組合風險

資料來源:宏利投資管理、彭博資訊,截至2024年12月31日。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()