7/7/2020

經過數月防疫封鎖和疫情衝擊後,亞洲的2019新型冠狀病毒(COVID-19)感染率似乎受控,成為最早重啟經濟活動的地區之一。因此,亞洲和大中華股票出現反彈,截至2020年6月下旬,股市指數較3月份低位回升約30%1。展望下半年,亞洲區(日本除外)股票投資部首席投資總監陳致洲認為,即使前景持續不明朗,但區內仍不乏具吸引力的公司,尤其是中國,因其受惠於「加速數碼化」和「去全球化」的兩大趨勢,而亞洲國內生產總值有望在2020年和2021年繼續錄得正增長。此外,大中華區股票專家謝企剛指出,大中華股票的一些投資趨勢加深,展現了由下而上的投資機會。

如果我們進一步深入研究,可找到一些支持我們持正面看法的因素。這次疫情除了導致整個亞洲出現市場錯位外,還無意間揭示區內經濟基本因素的核心實力。.

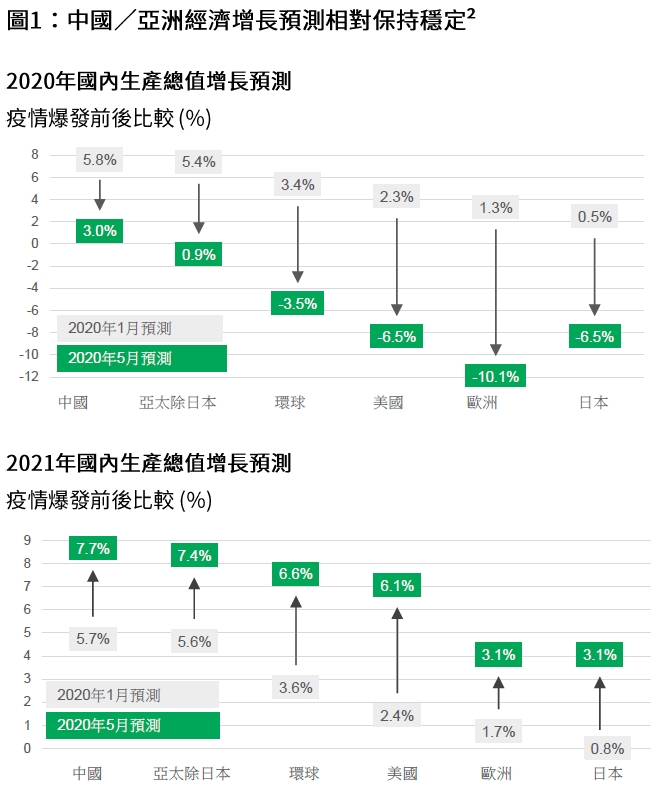

從圖1所見,今年中國和亞太(日本除外)地區的國內生產總值增長預測,分別從1月的5.8%和5.4%,下調至5月的3%和0.9%。然而,市場早前預計今年環球國內生產總值增長會在跌至負數。因此,亞洲堅實的經濟基礎,有助增長維持正數。展望2021年,預期中國和亞太(日本除外)國內生產總值增長預測分別達7.7%和7.4%,均超越已發展市場。

在企業層面,我們認為2020年企業盈利增長乏善足陳,但明年盈利升幅可能高達20%。基於目前估值,亞洲股市很可能在年底前維持區間上落,但2021年或出現10%的潛在升幅。

隨著疫情減退,兩股主要趨勢將會加深:「加速數碼化」和「去全球化」。兩股趨勢早於疫情爆發前已逐漸受到關注,將會影響亞洲投資和資本市場,並改善個別行業的增長前景。

2019新型冠狀病毒導致多國封城,期間催生的行為模式在疫後社交距離措施的帶動下發展,意味世界將無可避免加速數碼化 ── 這個術語廣泛涵蓋政府與企業開支,以至個人消費形態。這股趨勢亦帶來一些由下而上的選股機會,特別是在北亞市場,投資者可以尋找整個價值鏈的投資機會。

企業層面:「加速數碼化」對投資者有何意義?踏入2020年,隨著5G技術推出,亞洲各國政府和企業已開始投資數碼科技,尤其是中國。其後區內多國封城,科技開支隨即飆升,企業購買新筆記型電腦或視像會議設備,以應對迅速開展的「在家工作」安排。因此,市場對網速的需求升幅高於預期。基於這種情況,我們看好5G相關行業,包括通訊基站、數據中心和上游設備。

消費者層面:數碼化發展轉向消費者(被視為數碼化趨勢的較下游部份),以及全球各地實行社交距離措施,正在改變大眾消費或使用必要服務互動的方式。

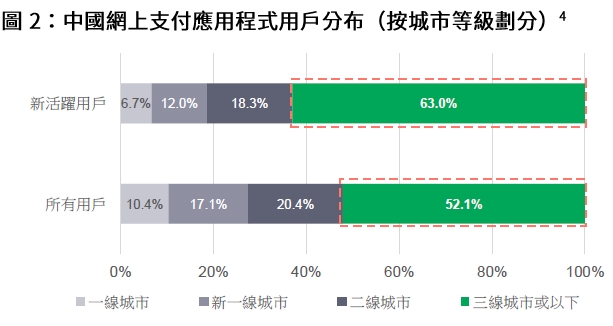

目前,中國電子商貿佔全國零售銷售總值26%3,增長源自三線及以下城市的活動。這兩類人口集中地分別佔中國現有和新增網上支付用戶超過50%和60%(圖2)4。在封城期間,新成立和冒起的電子商貿公司透過滿足低線城市民眾的特有需求而擴展業務。例如有公司開始專注提供物有所值的貨品,或開始合併集中處理消費者的訂單。這些舉措有助提高業務在低線城市的滲透率。值得注意的是,即使是年長一代亦開始利用網上應用程式,訂購雜貨或食品送餐服務。

我們預期的另一種消費行為是家長普遍接受網上教育模式。我們曾經預計在未來三年,網上教育滲透率會從低於5%,提高到15%至20%,但現時已經達到這個水平。因此,愈來愈多供應商致力提供更優質的網上課程。我們為此一直研究經營網上教育企業和餐飲的公司。

疫情亦大幅提高大眾的健康意識,愈來愈多消費者定期進行健康檢查,但並非親身進行,而是透過手機遙距檢查。預期亞洲國家將加強醫療保障網絡,確保當地醫院擁有更完善的設備。生物科技企業和醫療設備公司將成為這個領域的主要受惠者。

其他潛在發展包括企業對製造業的態度轉變:生產線自動化和更智能(減少依賴勞工)的工廠可成為新行為標準。

疫後世界或會邁向去全球化,各國與近鄰或貿易夥伴的關係不再緊密,轉趨自給自足。這股趨勢無疑會產生贏家和輸家。可藉民眾收入上升而把握內需增加的良機,以及能夠藉製造業價值鏈上移、經營利潤率較高的業務的公司將可受惠。

實際上,贏家在過去十二個月愈見明顯,約200家台灣企業享受政府提供的優惠政策,將海外生產基地遷回台灣5,這個轉變帶動當地商業和工業房地產領域的發展。

地緣政治方面,中美貿易關係緊張的影響,已開始蔓延至金融市場。事態發展包括外國企業可能因無法向美國證監會提供連續三年的審計報告,而須從美國證券交易所除牌6。此外,我們預計愈來愈多在美國上市的中國企業(即發行美國預託證券的中資股)將回歸中港市場上市,主要目的地是香港交易所,並集中於「新經濟」行業。

這衍生一個值得注意的概念:如果目前納斯達克指數的十大中國企業轉往香港上市,恒生指數的消費和資訊科技業比重或會增加一倍至20%。這繼而反映企業盈利增長和估值有上升空間7,對香港股票投資者有利。

中美科技戰持續,促使中國公司建立自家半導體供應鏈,藉此減少依賴美國供應商。這應有利台灣和韓國半導體製造商,尤其是專注設計集成電路的企業。事實上,鑑於上述發展,當中部份的中型公司錄得正增長。

與南亞市場相比,我們對北亞市場的看法更為正面。相對而言,我們認為A股對投資者別具吸引力,因為科技、消費和康健護理業內不少中型股存在投資機會。

總括而言,我們不大可能回復原狀,因為疫情已經改變大眾的消費、應對和交易方式。此外,第二波疫情會否爆發,貿易緊張局勢會否加劇,以及美國大選會否出現決定性結果,均屬未知之數。

鑑於目前環境不明朗,必須採取由下而上的選股策略,藉此區別贏家和輸家,為投資者締造主動回報。

1 資料來源:彭博資訊,截至2020年6月22日,價格回報以美元計算。亞洲股票較3月份低位反彈31%,以MSCI明晟亞洲(日本除外)指數代表。同時,大中華股票較3月份低位反彈29%,以MSCI明晟金龍指數代表。過往表現並非日後表現的指標。

2 資料來源:高盛投資研究,2020年1月4日、2020年5月15日,僅供說明用途。

3 中國國家統計局、瑞信,截至2020年5月。

4 北京貴士信息科技有限公司,截至2019年9月30日。

5 投資臺灣入口網,2020年6月18日;台灣行政院新聞傳播處,2019年6月20日。截至2020年6月18日,192家企業的申請根據「歡迎台商回台投資行動方案」獲批。方案隨後吸引總值7,763億新台幣的投資

6 美國參議院在2020年5月20日通過《外國公司問責法案》(Holding Foreign Companies Accountable Act),相關法案翌日提呈眾議院。一旦法案獲得通過並經總統簽署立法,法例將規定如果公司核數師連續三年未能完全符合上市公司會計監管委員會的監管要求,有關外國發行機構的股票須從美國證券交易所除牌。

7 資料來源:彭博資訊,數據截至2020年6月17日。目前恒生指數市盈率為10.6倍,2020財政年度的預測盈利下跌7%。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

![]()