24/9/2024

投資組合經理 Joseph Bozoyan

市場的等待已經結束,美國已展開減息周期。在美國國庫債券孳息率保持穩定或下跌的環境下,美國投資級別固定收益資產將普遍受到支持:我們的分析顯示,在聯儲局減息後,美國投資級別信貸及優先證券歷來都表現向好。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

市場利率及債券價格的走勢通常相反,但在減息環境下,固定收益表現與經濟狀況息息相關。當就業市場輕微放緩或經濟軟著陸時,固定收益可締造強勁回報。然而,若就業市場持續顯著惡化,市場可能面對更多阻力,繼而或會影響固定收益的表現。我們認為9月份減息是一個反映美國經濟現況正面的訊號:通脹再度邁向聯儲局所訂的2%目標,確保就業市場保持強勁。

雖然聯儲局已消除首次減息的部份不明朗因素,但其未來行動將取決於經濟數據而定。近月,經濟表現好淡紛呈,勞工市場等一些範疇表現疲弱,另一些範疇則表現強勁。一旦經濟放緩的速度超過通脹復常的步伐,我們認為,當局將有更大壓力放寬當前貨幣政策立場。如果事實證明通脹回落至傳統目標的最後一步難以實現,那麼透過提高通脹目標、來降低減息門檻的呼聲可能會越來越高。

環球信貸團隊採取「由下而上」的基本因素策略。我們關注宏觀經濟狀況,分析我們在商業周期的部署,並調整對行業及資本結構的投資,同時聚焦於利率走向,而非預測聯儲局減息時間及幅度。

我們對環球信貸資產類別的表現維持均衡觀點,並認為目前展現機遇,可投資於由優質企業所發行、處於資本結構較低層的證券,以締造具競爭力的收益。此外,如能從廣泛的信貸範疇挑選證券,並靈活配置於各類固定收益範疇及不同級別的信貸,應有助投資者駕馭可能轉弱的經濟環境。

整體而言,我們認為信貸和息差範疇仍然蘊藏吸引的收益機會,而且具有息差收窄潛力,資本永久減值的風險亦有限。

往績顯示,高股本回報率、低槓桿及盈利持續增長等基本因素正面的公司,都在經濟進入增長放緩周期時表現向好。

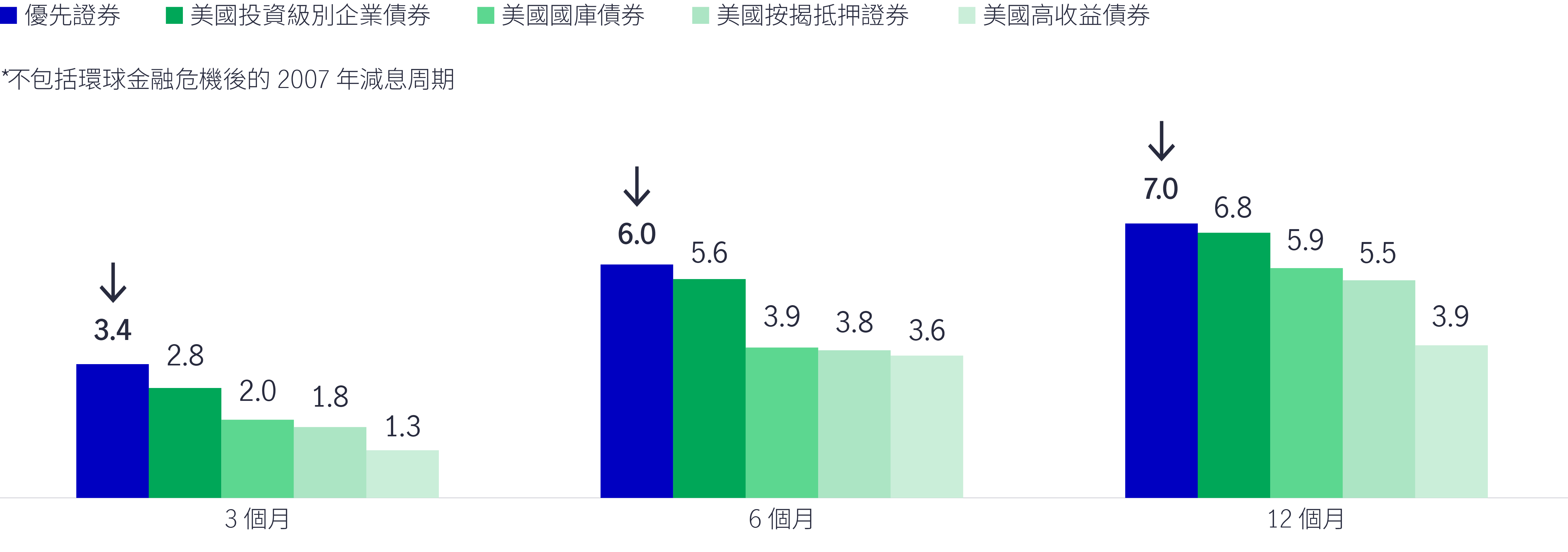

圖1:過去四個減息周期開始後的平均市場回報(%)1

相反,當金融狀況收緊時,財務實力較弱的公司面對再融資成本高企的挑戰。

在這個環境下,證券選擇和對息差範疇配置與資本結構的區分能力相當重要,而保本及限制違約造成永久資本損失也同樣關鍵。

美國投資級別信貸及優先證券較為優質,孳息率較高,而且對利率變動的敏感度較低,因此歷來都在聯儲局減息後錄得正回報。圖11顯示,在過去四個減息周期開始後的三個月、六個月及12個月期間,上述兩類資產都表現優於美國國庫債券、美國按揭抵押證券及美國高收益債券。

只有環球金融危機後的2007年減息周期除外。環球金融危機後的衰退導致金融業出現整合,對債券、股票及優先證券等金融資產造成重大影響。鑑於金融市場對優先證券的配置龐大,因此這類資產顯著受壓。繼環球金融危機及政府加強監管後,目前全球銀行的資產負債表處於最強勁的水平,優先證券亦回升至歷史新高2。

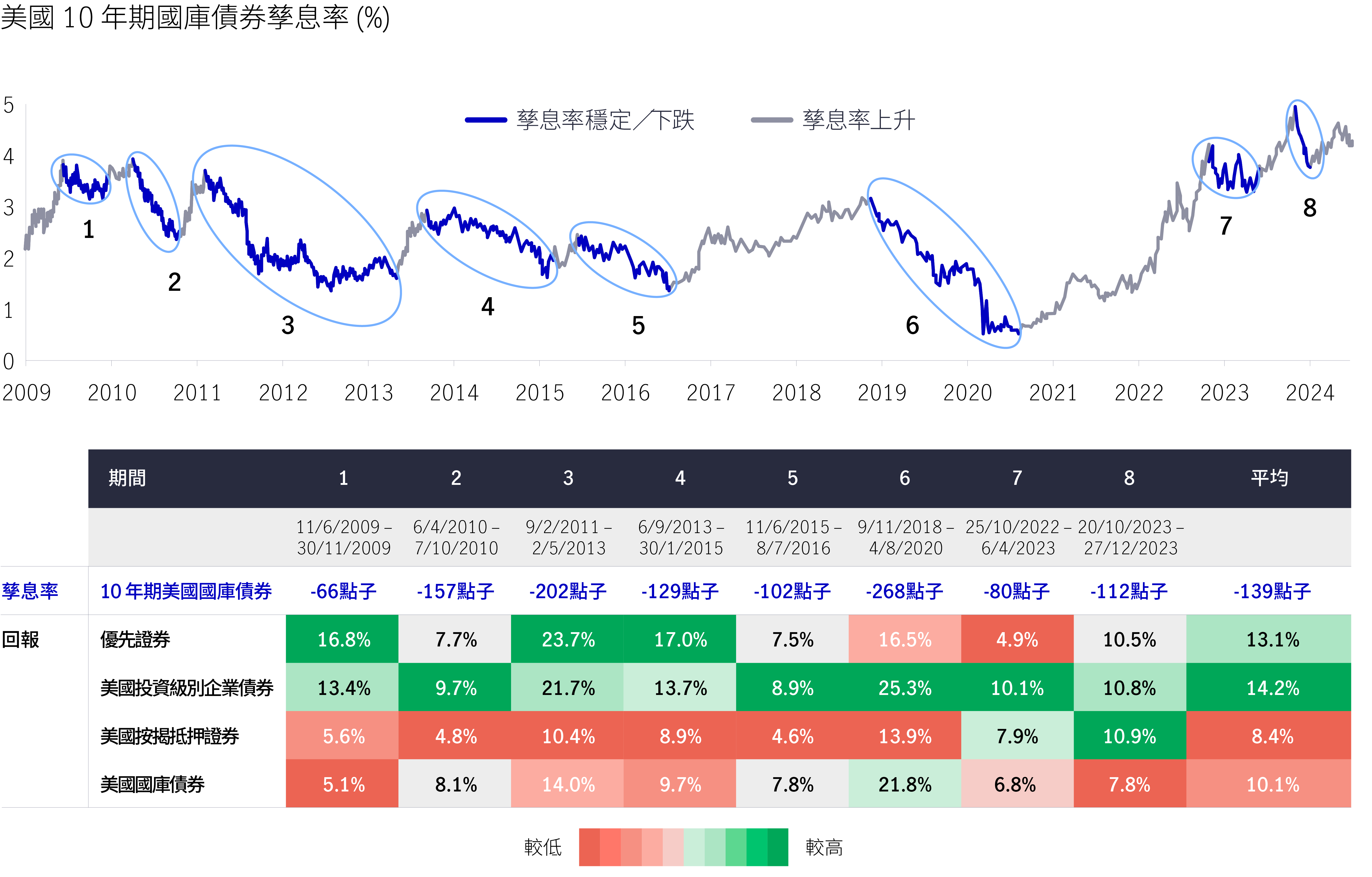

往績顯示,當聯儲局改變立場並展開減息周期時,孳息率便會下跌。正如圖2所示,當聯邦基金利率(借貸成本)下跌及10年期美國國庫債券孳息率回時,優質美國投資級別信貸及優先證券的回報普遍優於美國國庫債券及美國按揭抵押證券3。

圖2:美國投資級別債券及優先證券在孳息率下跌的環境下表現出色3

除了聯儲局的利率路徑外,投資者同樣關注美國勞工市場、通脹與經濟增長趨勢。面對當下的不確定及波動環境,我們認為主動管理、採取防守性策略,以及利用更多信貸工具選擇,是在新利率環境下爭取潛在超額回報的關鍵。

我們相信,經濟下行速度放緩及央行減息或可為優先證券投資提供利好環境,尤其是電力公用事業及區域銀行。我們對這兩個範疇更感樂觀,因為電力公用事業市場的新債發行量龐大,而且減息帶來利好因素。在2023年初,美國區域銀行出現危機,對該資產類別造成影響,其後這些銀行的債券價格較面值大幅折讓,展現優秀的相對估值。

1 彭博資訊,截至2024年6月30日。過去四個減息周期是指1995年7月至1996年1月、1998年9月至1998年11月、2001年3月至2003年6月及2019年7月至2020年3月。每月數據用於計算平均回報。總回報。在1995年至1996年的減息周期,優先證券以洲際交易所美銀固定利率優先證券指數(P0P1)為代表;在1998年至1999年、2001年至2003年及2019年至2020年的減息周期,優先證券以50%洲際交易所美銀固定利率優先證券指數(P0P1)及50%洲際交易所美銀美國資本證券指數(C0CS)為代表。美國投資級別企業債券以洲際交易所美銀美國企業債券指數為代表;美國國庫債券以洲際交易所美銀美國國庫債券及機構債券指數為代表;美國按揭抵押證券以洲際交易所美銀美國按揭抵押證券指數為代表;美國高收益企業債券以洲際交易所美銀美國高收益債券指數為代表。僅供說明用途。過往表現並非日後業績的指標。

2 彭博資訊,數據截至2024年9月20日。在2012年3月31日前,優先證券以50%洲際交易所美銀固定利率優先證券指數(P0P1)及50%洲際交易所美銀美國資本證券指數(C0CS)為代表;自2012年3月31日起,優先證券以洲際交易所美銀美國所有資本證券指數(I0CS)為代表。

3 彭博資訊,截至2024年6月30日。總回報。在2012年3月31日前,優先證券以50%洲際交易所美銀固定利率優先證券指數(P0P1)及50%洲際交易所美銀美國資本證券指數(C0CS)為代表;自2012年3月31日起,優先證券以洲際交易所美銀美國所有資本證券指數(I0CS)為代表。美國投資級別企業債券以洲際交易所美銀美國企業債券指數為代表;美國高收益企業債券以洲際交易所美銀美國高收益債券指數為代表;美國國庫債券以洲際交易所美銀美國國庫債券及機構債券指數為代表;美國股票以標準普爾500指數為代表。僅供說明用途。過往表現並非日後業績的指標。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()