22/11/2019

John Addeo, 全球固定收益首席投資總監

自全球金融危機結束後,環球經濟進入了十年擴張期,目前再次處於關鍵時刻。面對眾多宏觀經濟阻力同時出現,預期未來數年,環球經濟增長將有所放緩,部份經濟體更可能面臨衰退。雖然宏觀經濟消息欠佳,但我們仍對風險資產偏向保持樂觀,因為環球央行及政府均致力支持經濟增長和企業盈利。

不少市場風險也值得注視:有些來自地緣政治,另一些則屬於經濟增長的根本變化。舉例說,歐洲增長趨緩;部份亞洲地區增速亦減慢,或者受到貿易問題所影響。我們預期美國經濟增長依然向好,並認為整體環球增長趨勢將維持正面,但憂慮增長步伐日益或會放緩,可能令市場受到衝擊。

鑑於來自增長趨勢放緩的威脅,部份央行再度採取較寬鬆的貨幣政策立場。美國聯儲局在2015年至2018年期間共加息九次,其後暫止,並開始減息 。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

歐洲央行暫停量寬不到一年,便決定重啟買債計劃 。日本央行提醒投資者,當局或會擴大負利率政策,令利率低於現時的-0.1% 。中國人民銀行維持政策基準利率於2015年的水平,但把存款準備金率下調至2007年以來的新低 。

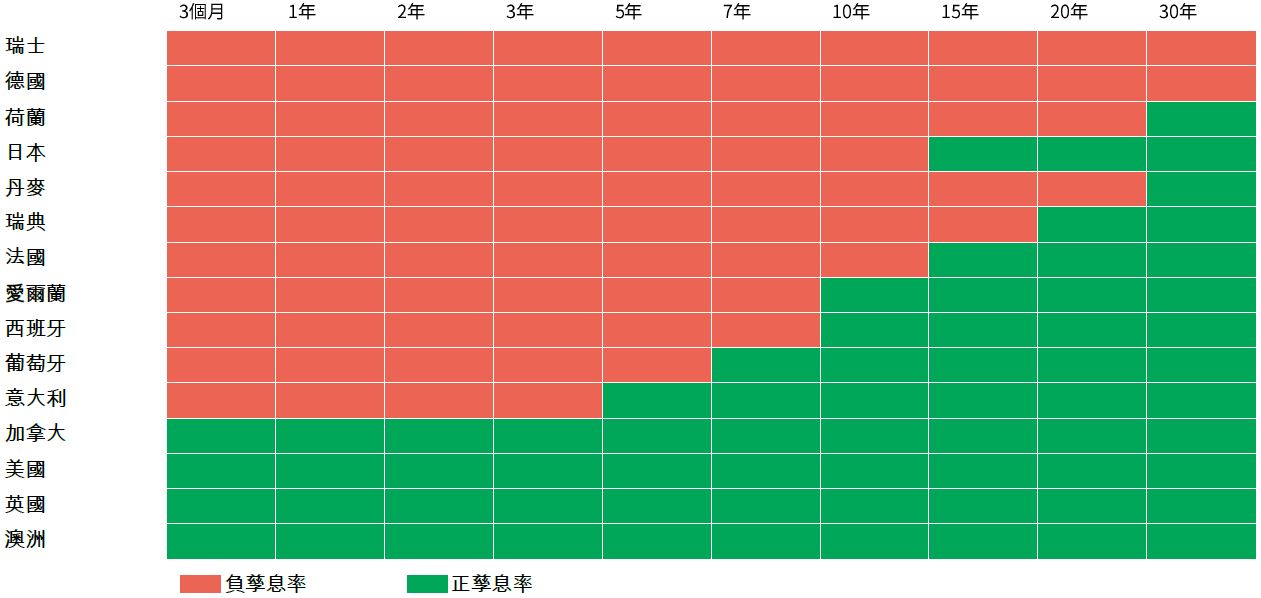

基準利率進一步下跌及市場預測未來更多減息,導致更大比重的已發展市場主權債券孳息率跌至負值(圖1),長遠很可能出現各種扭曲情況。但就目前來說,利率日益下降,甚至跌至負值,意味追求收益的主題將繼續主導收益投資者。

從貨幣政策的角度來看,低息環境維持多一段時間,意味央行將更難透過減息以刺激經濟增長。央行或會採取量化措施,但短期內重啓量寬的可能性不大。低息環境可能引發經濟泡沫,而央行必須在這個風險與經濟放緩之間取得平衡。

在這個低息環境情況下,信貸或會成為亮點:違約率持續低企 ,預期未來12個月將維持偏低,而低增長環境下信貸的走勢向好。能夠持續締造正盈利及現金流的企業,將有望降低債務負擔和增強流動性;此外,投資者可取得高於政府債券孳息率的息差收益。在目前環境下,我們認為收益策略可望表現理想。

資料來源:Refinitiv Datastream,宏利投資管理,截至2019年9月19日。

1 美國聯儲局,截至2019年9月。

2 彭博資訊,2019年9月12日: “ECB Cuts Rates, Revives QE to Lift Growth as Draghi Era Ends”.

3 日經亞洲評論,2019年9月9日: “Bank of Japan's “deeper” negative rates would hit consumers.”

4 彭博資訊,2019年9月6日: “China Ratchets Up Stimulus, Cutting Reserve Ratio to Lowest Level Since 2007.”

5美銀美林,截至2019年8月31日。隨著商業周期趨向成熟,我們需要考慮目前商業周期所處階段,若市場持續受到干擾,信貸走勢可能在短期內逆轉。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:多元化實質資產

在去全球化與地緣政治影響下,全球供應鏈正在重塑,由追求「全球化效率」轉向成本較高的「區域化韌性」,令結構性成本上升。同時,人工智能(AI)正成為新的需求動力,帶動電力、基建及原材料投資加速。在結構性通脹偏高,以及供應鏈重整與AI資本開支雙重需求推動下,我們認為實質資產在投資組合中的角色將日益重要,有助捕捉長期結構性增長及AI相關趨勢。

![]()