29/7/2020

Steven Slaughter, 環球康健護理策略首席投資組合經理

在2019新型冠狀病毒(COVID-19)疫情全球大流行及環球市場波動下,康健護理行業成為今年市場表現最佳的行業之一1。在今期投資通訊,環球康健護理股票專家Steven Slaughter探討康健護理業在充滿挑戰的市場及經濟環境下的抗逆力,以及為行業的發展提供精闢見解。

疫情全球大流行為大眾的日常生活及金融市場帶來衝擊。隨著疫情導致死亡人數不斷增加,激發科學家致力尋找可行的治療方法,同樣地,投資者亦尋找應對市況的潛在辦法。雖然疫情在如此短時間內急速擴散的情況可能比較罕見,但由於康健護理業時刻都在面對一些對健康具深遠影響的疾病,包括尋求治療癌症、糖尿病及阿茲海默症等疾病的療法和藥物,因此擅長應對類似的臨床挑戰。事實上,正因為市場存在這些醫療需求缺口,加上其可望帶來的潛在經濟收益,為康健護理業展現亮麗前景,同時為投資者帶來獨特的投資機會。

近期市場出現前所未見的波幅,但康健護理業在這背景下卻表現領先。在2020年首季,疫情在全球擴散,導致環球股價下挫,並進入熊市2。

市場繼3月份出現大幅拋售後,因預期新增確診個案可能見頂而在4月迅速反彈,康健護理業成為表現最佳的行業。儘管康健護理業在診斷、治療2019新型冠狀病毒及研發疫苗方面取得重要的醫學進展,但隨著股價恢復正常化,行業在5月及6月的回報有所放緩。

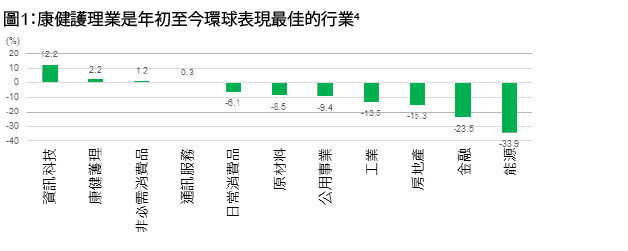

總括而言,康健護理業在2020上半年上升約2.2%,而涵蓋較廣泛的環球股票指數,同期則錄得約5.5%的跌幅(見圖1)3,而且表現優於不少行業。

雖然在空前的財政及貨幣刺激措施支持下,部份市場波幅已漸趨平穩,但鑑於經濟環境充滿挑戰,市場前路可能仍然崎嶇不平。話雖如此,我們認為康健護理業在長期動力因素支持下,在當前及未來的市場環境中仍然穩佔優勢。

康健護理業的投資理據主要建基於以下三個因素:行業的防守特質、強勁的內在自然增長潛力,以及相對吸引的歷史估值水平。

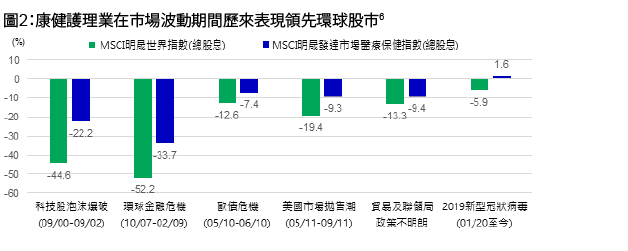

一直以來,康健護理業都表現出色,在經濟下滑期間尤甚。在過去25年(1995-2020年),環球康健護理股平均表現優於環球股票5。在市場加劇波動或經濟受壓期間,錄得的超額回報更為明顯(見圖2)。康健護理行業的防守特質源於康健護理產品和服務的供求動力。縱使週期性行業在經濟低迷期間的需求一般都會大幅下降,但康健護理業的需求卻普遍保持強韌,消費者對醫療產品和服務的需求胃納呈低彈性。

此外,我們認為行業可望錄得強勁的內在自然增長。隨著多個市場即將(或已經)陷入經濟衰退,值得注意的是,康健護理股的長期每股銷售(SPS)增長傳統上比大市更高(見圖3)。

儘管康健護理業近期表現出色,增長前景亦樂觀,但估值仍屬合理。對比整體市場指數,美國及環球康健護理股票預測市盈率(每股市盈率)計算的估值仍處於合理水平。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

基於這些行業動力因素,我們認為選股仍然是締造優秀表現的關鍵因素。因此,我們認為數個行業版塊具有潛質,並對下列領域持樂觀看法:

我們對醫療保險公司仍然樂觀,因為醫療程序與手術的錯位,在短期和中期內可能會為盈利帶來強勁的支持。另一方面,我們預期因疫情在全球擴散而對康健護理供應商和若干服務公司造成的壓力將會持續。

康健護理業的投資理據,不僅限於因2019新型冠狀病毒疫情在全球擴散帶來的有利週期性動力,若干長期趨勢亦可為行業創造機會:

除了新型冠狀病毒之外,康健護理公司繼續致力填補其他醫療需求缺口,其中包括中樞神經系統紊亂、代謝綜合症/肥胖症,以及稀有/罕見疾病。

現時的疫情為全球領袖及醫學界帶來前所未見的挑戰。然而,醫學界在很短時間內已研發出多種新的診斷、治療和潛在的疫苗,以便識別/治療/預防感染2019新型冠狀病毒。基於現時在治療疾病方面取得的進展,以及未來的潛在發展,可見康健護理業的前景具吸引力。

1 資料來源:FactSet,截至2020年6月30日。MSCI明晟醫療保健指數是表現次佳的環球股票行業指數,年初至今錄得2.19%的總回報,表現僅次於資訊科技業(年初至今的回報為12.21%)。

2 資料來源:彭博資訊,於3月23日,MSCI明晟世界指數自2月的高位下跌34%,反映市場已陷入熊市。

3 資料來源:彭博資訊,截至2020年6月30日。截至2020年6月30日,MSCI明晟發達市場醫療保健指數上升2.19%(總回報),而MSCI明晟世界指數同期則下跌5.5%。

4 資料來源:彭博資訊,截至2020年6月30日。

5 在1994年12月31日至2020年4月30日期間,MSCI明晟發達市場醫療保健指數錄得11.02%的年度化回報,而MSCI明晟世界指數則為7.25%。

6 資料來源:Morningstar Direct,截至2020年6月30日。

7 資料來源:彭博資訊,截至2020年6月30日。

8 經濟合作及發展組織歷史人口數據及預測資料庫,2013年

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()