24/02/2022

首席投資組合經理 Steven Slaughter

隨著經濟進一步復甦,全球股市在2021年造好。由全球頂尖康健護理公司研發的2019新型冠狀病毒(新冠病毒)診斷技術、療法及疫苗協助營商環境逐步回復正常,亦使經濟和企業盈利加速增長。在本「2022年前景展望」中,首席投資組合經理Steven Slaughter討論其團隊對新冠病毒的最新研究發現,並說明為何康健護理業的基本因素值得長期配置。

在瀰漫不明朗因素及經濟正常化願景的2021年,全球股市承接2020年下半年的復甦動力而進一步攀升。環球康健護理股在這個市況下跟隨大市揚升,錄得穩健的絕對回報。鑑於新冠肺炎疫苗和診斷技術推出,加上研發有效療法方面取得進展,全球多個地區得以逐步放寬控疫措施。此外,在有力的財政和貨幣政策支持下,企業盈利及經濟增長急升。

然而,經濟正常化進程仍然存在變數,Omicron變種病毒令市場再次波動,投資者擔憂經濟復甦可能脫軌。全球各地的科學家、醫護行政人員和政府部門繼續投放大量時間和資源,致力把這次疫情轉化為更可控的季節性風土病。前瞻未來,及時研發可以預防新變種病毒的疫苗加強劑和普及診斷技術將成為關鍵工具。儘管如此,我們顯然不能簡單地透過接種疫苗及進行測試來擺脫這次疫情。我們始終需要有效的抗病毒藥物,把全球大流行轉變為風土病,令經濟得以進一步回復正常。

儘管全球領先康健護理公司目前的首要任務,是在新冠病毒相關研發方面取得進展,但它們仍致力應對同樣迫切、對公眾健康影響深遠的臨床挑戰。業界繼續專注研發療法和藥物,以滿足其他迫切的醫療需求,包括癌症、代謝綜合症、罕見疾病及中樞神經系統(CNS)疾病等。

誠然,康健護理公司應對現有醫療需求缺口的能力,是我們配置資本的三大指導原則之一,亦會有助反映行業的可觀長期增長潛力1。

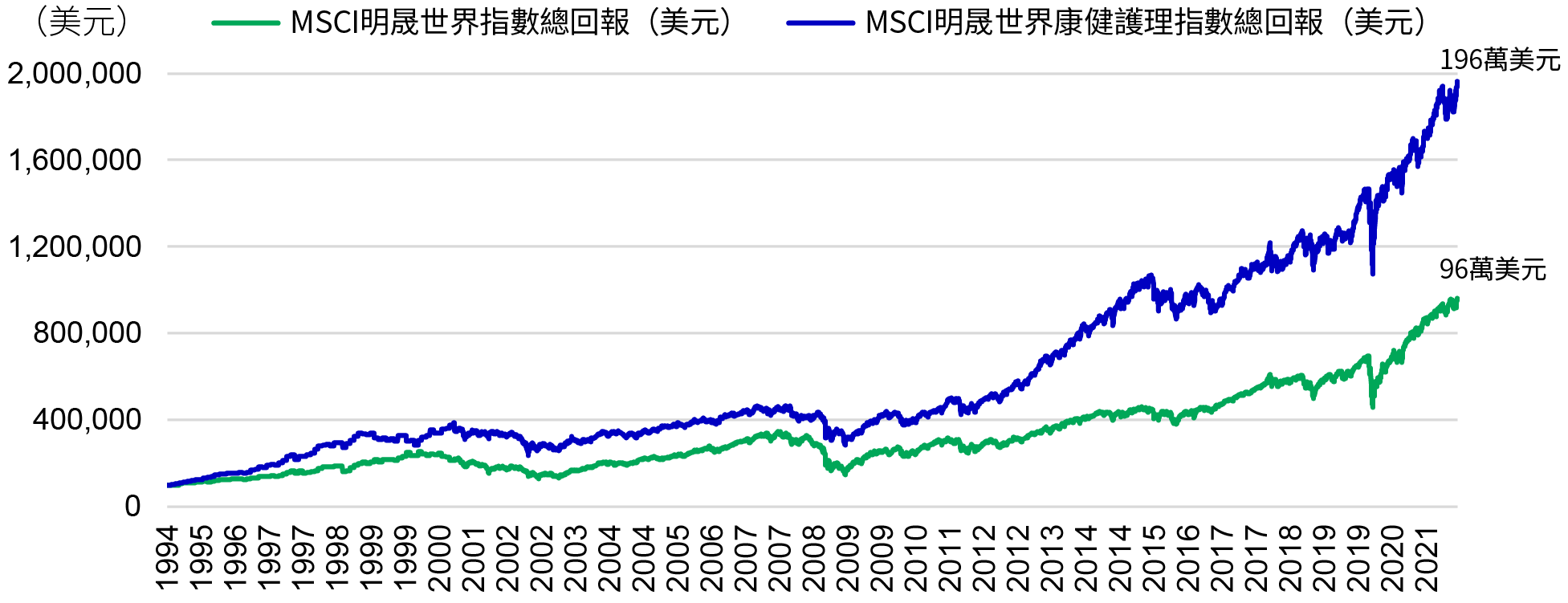

圖1:每100,000美元的投資增速,1994年12月31日至2021年12月31日1

康健護理業有其獨特之處:它是一個能夠帶來可觀內生增長的防守性板塊,並獲得過往平均每股盈利及銷售增長優於大市的因素所支持2。

行業的強勁增長由長期趨勢所帶動,我們相信,不論環球經濟處於哪個周期,有關趨勢長遠將刺激康健護理產品和服務的需求日趨殷切。

1) 人口老化應繼續帶動開支增長

雖然疫情在短期導致人口減少,但現時全球人口持續老化,長遠而言預期壽命亦會延長。換言之,對康健護理相關服務的需求將更為殷切,開支不斷上升,同時亦會出現更多治療選擇方案。

2) 醫學進步

有關新冠病毒療法、診斷測試及多種疫苗的研發進展,均印證醫學進步將繼續推動行業發展。

3) 醫療需求的缺口仍然龐大

如前所述,康健護理公司繼續致力填補新冠病毒以外的其他醫療需求缺口,包括但不限於固態腫瘤癌、二型糖尿病、肥胖症、柏金遜病及阿茲海默症。

對比廣泛市場指數的預測市盈率,康健護理股的估值仍然吸引,代表獨特的投資機會,原因是康健護理公司的防守性屬性和前述的增長前景導致其估值向來較整體市場存在溢價。目前,環球康健護理公司卻較整體市場存在折讓(16.83倍對比18.02倍)。

| 估值倍數(市盈率) | 長期平均3 |

截至2022年1月31日 |

| MSCI明晟發達市場醫療保健指數/MSCI明晟世界指數 | 105% | 93% |

Omicron新冠變種病毒在2021年11月底被發現,相信源頭來自非洲博茨瓦納,經過在南非比勒陀利亞進行的基因組測序分析後,發現這種病毒正廣泛傳播。由於Omicron的病毒中不同部位出現約58個關鍵突變位點、並且急速擴張,包括刺突蛋白、受體結合區域、切位點,世界衛生組織將其界定為「需要關注的變種」。這些變異令病毒的傳染性、毒性及免疫逃逸(不論是來自疫苗或過往感染)發生了顯著變化。

南非的初步數據顯示,與之前由Beta及Delta引發的疫情比較,Omicron的傳播能力更強,而亞洲、歐洲和北美洲大部份地區的現況已證實這些數據。

儘管Omicron變種病毒似乎具高度傳染性,但早期跡象顯示其引發的病癥較過往的變種病毒溫和。觀點認為,受感染者的症狀平均較以往的變種病毒輕微。一般來說,由於病毒的毒性較低,患者入住深切治療部的比率和死亡率均有所下降。

至於Omicron的免疫逃逸能力,從南非的早期數據及亞洲、美國和歐洲的最新數據可見,現有疫苗普遍無法預防其傳播。數據亦顯示,Omicron明顯能夠逃逸曾經感染而獲得的免疫能力。

在過去兩年,我們透過基本因素研究流程,與多位享譽全球的臨床醫生、免疫學家、流行病學家及公共衛生官員進行實時交流,以了解當前全球大流行對科學和臨床研究的最新影響。誠然,我們和這些研究人員都沒有能完美預知未來的「水晶球」,無法判斷這次疫情的最終結局。

儘管如此,我們的研究結果顯示,嚴重急性呼吸綜合症冠狀病毒2型可能是一種持續出現的呼吸道病毒,未來數年將在全球廣泛傳播。我們寄望這種呼吸道病毒可最終演變為與其他現有病毒(即:流感、呼吸道合胞病毒等)類似的季節性風土病。

然而,新冠病毒擁有高突變性及傳播力,發病率/死亡率也相對偏高,這些因素罕有地結合,反映全球醫療系統及廣泛經濟的不同層面很可能繼續受到影響,並在可見未來於各個地區出現。

在就該板塊進行資金配置時,以嚴謹的基本因素研究來篩選大量科學數據是致勝關鍵。我們透過評估新興科學和醫學發展,進行「由下而上」的基本因素投資流程,加上嚴謹的內在估值框架,從而發掘估值合理的投資良機。

我們將繼續運用這個方針來建構投資組合。因此,我們根據以上有關嚴重急性呼吸綜合症冠狀病毒2型疫情的研究結果,把資金重新配置到我們認為能在疫情持續的環境下,取得高於市場收入及盈利的特定公司及分類行業。與此同時,我們已減持受累於這個環境的個別公司和分類行業。

首先,我們建議對擁有領先市場的新冠病毒療法及疫苗的生物製藥公司持偏高比重。這與我們認為全球大流行/風土病可能會在未來數季(若非數年)持續的觀點一致。我們預計,這些公司的新冠病毒療法和疫苗需求將持續殷切,並遠高於市場預測。除了與新冠病毒有關的強勁利好因素外,我們認為,這個康健護理分類領域的估值合理,而且價格有潛力進一步上升。

其次,疫情持續突顯有效管理其他既有疾病(癌症、代謝綜合症、哮喘和其他免疫疾病)的迫切性。我們的研究顯示,這些共生疾病會更容易增加新冠病毒患者的發病率及死亡率。因此,我們對治療領域的個別公司持高於指數的比重,以反映這些研究結果。

第三,個別發展成熟,並具領先地位的新冠病毒診斷企業可提供獨特的投資機會,因為我們相信市場現時低估這些公司的持續經營能力。在疫情持續的環境下,全球必要進行隨需及重複的病毒測試,從而讓生活如常運作(學校、小型企業、辦公室、公共活動等)。我們相信對新冠病毒診斷測試的龐大需求將會持續存在,遠超市場現時預測的水平。因此,我們專有的現金流模型所估計的未來收入明顯高於證券界的預測。

最後,正如上文指出,我們已減持個別生物製藥、康健護理服務和醫療設備公司,其藥品主要針對疾病、而其產品市場在新冠疫情下一直不合比例地受到負面影響,當中包括與骨科手術、醫院服務及個別腫瘤病況有關的公司。

我們仍然相信治療和預防疾病的新方法將繼續在長期推動政府把經費分配予康健護理產品和服務。撇除新冠病毒帶來的額外利好因素和阻力,人口老化、醫學進步及醫療需求缺口龐大等長期趨勢,將繼續支持均衡的投資策略對康健護理公司作長線投資。

我們認為康健護理業內個別公司具有長期表現領先的潛力,而現時可能是投資於該行業的合適時機,重點是以選股作為表現領先的主要潛在動力。

1 eVestment,1994年12月31日至2021年12月31日。

2 FactSet,2005年至2022年。

3 FactSet,2005年至2022年。.

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

![]()