多元資產解決方案團隊首席投資總監兼高級組合經理 Nathan Thooft

在過去一年,市場評論員對應否摒棄傳統的 60/40 投資策略(即投資組合的資產配置大致為60%股票及40%固定收益)一直爭論不休。多元資產解決方案團隊首席投資總監兼高級組合經理Nathan Thooft認為,與其捲入這場爭論,投資者應專注了解哪些宏觀經濟環境可能對 60/40組合的成效帶來挑戰,以及對未來的投資組合建構所帶來的啟示。

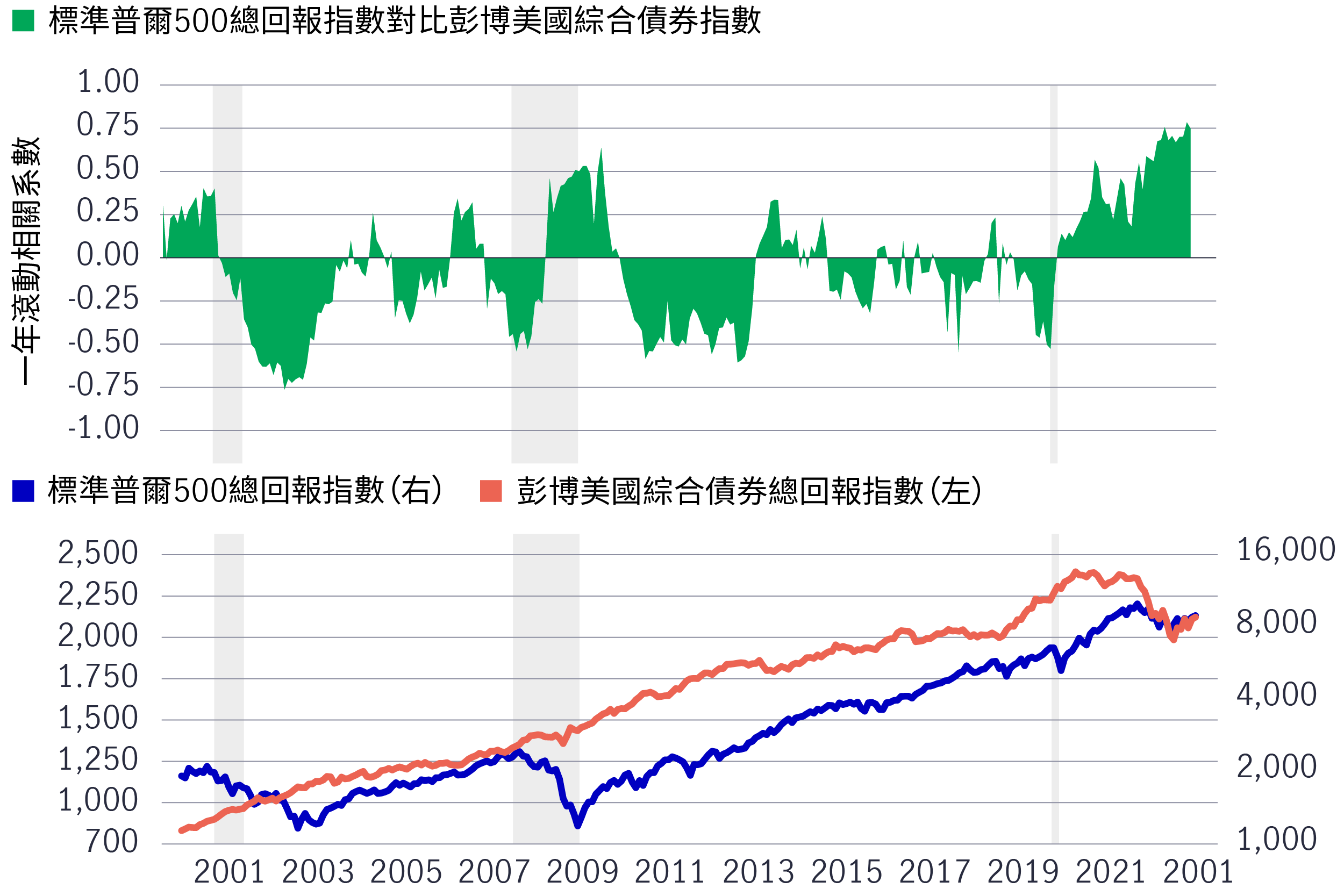

要審視股債之間的相關性,一般會比較標準普爾500指數與10年期美國國庫債券孳息率的每月變動,目的是觀察風險資產與無風險資產之間的關係。根據有關比較分析,可見兩者在過去數十年一直呈正相關性,意味著在這個時期,兩者展現分散投資優勢1;然而,隨著股債市場在2022年同樣表現慘淡,不禁令人質疑這種投資組合的優點是否已不合時宜。

以標準普爾500指數及美國國庫債券孳息率作為代表,用以確定這兩種資產類別之間的相關性,是市場的一貫做法,但我們認為,這不足以反映投資者的真實經驗:我們認為,比較股票指數與綜合債券市場指數,才是更合乎常理的做法。雖說這可能會涉及其他考慮素(例如:分析傳統風險資產與無風險資產的相關性時,通常會排除的信貸風險),但我們相信,這種做法可提供更準確的框架,以評估 60/40 投資組合的成效,因為投資組合通常會持有一系列廣泛的固定收益證券,涵蓋範圍遠不止於政府債券。為此,我們考慮採用標準普爾500指數與彭博美國綜合債券指數一個月回報之間的一年滾動相關系數。

兩項指數的相關系數會隨著時間改變,突顯投資者在某些時期,對分散投資優勢的需求,比其他時期更為殷切。從投資組合回報及管理跌幅的角度來看,上述觀察結果或會為投資組合建構帶來重大啟示。

標準普爾500指數與彭博美國綜合債券指數的關係

資料來源:洲際交易所美銀美林、Macrobond、宏利投資管理,截至2023年6月5日。灰色範圍代表衰退。洲際交易所美銀美林美國債券市場期權波動估計(MOVE)指數是一項孳息曲線加權指數,按一個月美國國庫債券期權的正常化引伸波幅計算。投資者不可直接投資於指數。

由於兩者的關係不斷演變,我們的主要目標是識別會改變股債價格相關性的時期、以及宏觀經濟動力。充份了解這些動力何時發揮作用,可能會令回報截然不同:讓主動型資產配置投資者早著先機,在股債以外尋求分散投資優勢。

為進一步了解主動靈活的投資組合管理策略,如何與傳統 60/40 投資組合相輔相成,我們審視以下五個因素,從而識別出可能影響股債相關性的時期。為此,我們評估1989年至2023年4月的所有期間,以了解這五個因素的影響。

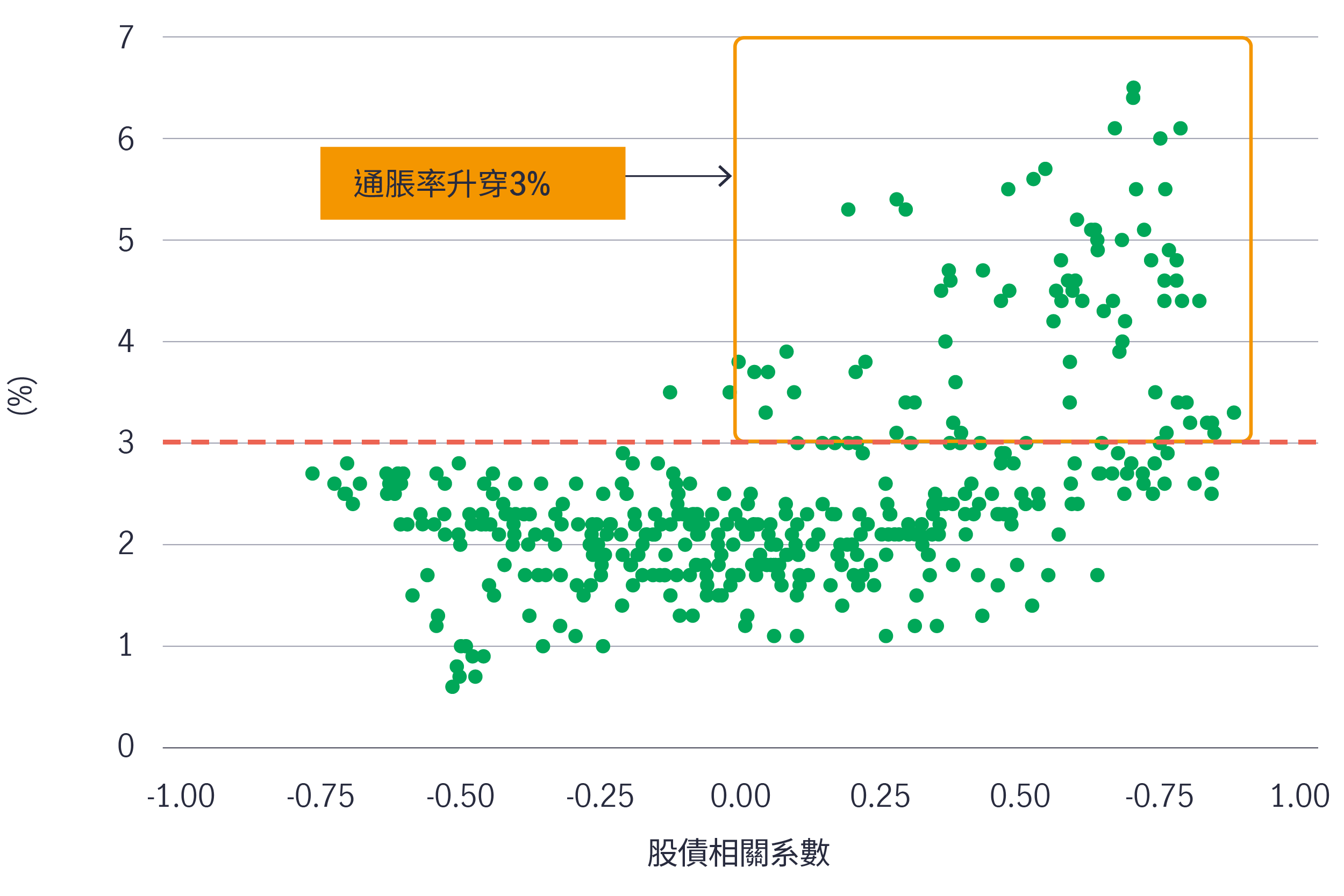

1 通脹

根據我們的分析,整體通脹數據與股債關係具有最大的正相關性。如採用個人消費開支平減指數、或核心通脹指標(即撇除食品和能源通脹)以量度通脹,通脹與股債關係更為明顯。我們的研究顯示,核心通脹與股債關係之間的相關系數約為0.50。整體通脹的等值數據略低,約為0.40。換言之,60/40 策略在價格上升期間的成效可能較低。

此外,還有兩個值得注意的觀察結果:第一,當通脹率低於3%時,股債相關系數可能會出現不同結果,當價格按年升幅保持在1%以下時,負相關性便會更加明顯。第二,當通脹率升穿3%時,兩種資產類別幾乎都呈正相關性。我們認為這種相關趨勢的轉變,可能是由於通脹率升溫通常會引發貨幣緊縮所致。

消費物價指數:撇除食品和能源(按年)對比股債相關系數

資料來源:洲際交易所美銀美林、Macrobond、宏利投資管理,截至2023年6月5日。灰色範圍代表衰退。洲際交易所美銀美林美國債券市場期權波動估計(MOVE)指數是一項孳息曲線加權指數,按一個月美國國庫債券期權的正常化引伸波幅計算。投資者不可直接投資於指數。

2 流動性

我們發現貨幣供應增長(採用 M22)與股債關係之間呈輕微負相關性(約為 –0.35);但經考慮通脹後(即M2減CPI),相關系數的負值會略為下跌。這代表當貨幣供應減少,與股債關係的相關性便會增強。

3 不明朗因素

我們採用全球供應鏈壓力指數作為代表,審視在全球供應網絡承壓時的股債關係,結果顯示相關系數約為0.45。我們發現當指數超過1,股債相關系數通常更趨正面,意味著在全球供應網絡承壓時,根據60/40策略建構的投資組合可能表現欠佳。

4 增長

在剖析經濟增長與股債相關性的關係時,我們發現兩者之間存在較溫和的正相關性。值得注意的是,與國內生產總值等廣泛增長指標相比,衡量製造業生產的指標與股債相關性的關係及影響較為顯著。這個結果令人鼓舞,反映在增長放緩期間,即使股票表現欠佳,固定收益資產仍可提供一定程度的支持,與傳統的 60/40 策略一致。此外,根據觀察所見,若剔除疫情期間取得的最新數據,相關系數亦較強。

5 波幅

為了審視波幅對股債關係的影響,我們採用兩個不同的指標。就股票而言,我們使用芝加哥期權交易所波幅指數,並使用洲際交易所美銀美國債券MOVE指數(MOVE是指美林期權波動率)來測試債市波幅。研究結果出乎意料,反映股債市場波幅與股債關係的相關性可能較弱。不過,我們認為考慮疫情對這些相關性的影響也相當重要。在疫情之前,股債相關性與固定收益波幅之間的相關系數為 0.25,略高於現水平。這或許反映疫情爆發後的市場反應,以及政府其後為支持經濟而採取的政策行動可能扭曲了數據,令近期市場波幅與股債關係的相關系數更難解讀。

上述分析得出一些值得深思的結果,並提供寶貴見解,包括一些可能損害傳統 60/40策略成效的因素。我們的研究顯示,60/40投資組合的成效在通脹升溫期間或會減弱,尤其是當通脹率超過3%。在流動性惡化期間,以及(可能有違常理)在體系突然獲大量注資期間(通常是刺激貨幣政策推行之時),同樣會出現類似情況。

令人鼓舞的是,在經濟放緩期間,預期股債關係依然不變。在這些情況下,當股票表現欠佳,固定收益會再度發揮分散投資的傳統作用。與此同時,債券和股票的高波幅對股債相關性的影響微乎其微。

這些結果很自然帶出一個重要問題:當股債相關性趨於正面時,哪類資產有助分散投資?我們認為最合理的答案是擴大投資範圍,考慮將另類投資納入資產配置之列。舉例說,實質資產與傳統 60/40 投資組合的相關性一般較低,因此是分散投資的可行選擇。最終,在適當時候,策略性地運用適當工具是關鍵所在。

1 值得注意的是,債券價格與孳息率成反比。因此,標準普爾500指數與10年期美國國庫債券孳息率呈正相關性,意味著這兩種資產類別的回報呈負相關性,從而提供分散投資優勢。

2 M2 是衡量貨幣供應的指標,包括現金、支票存款、儲蓄存款、貨幣市場證券、互惠基金及其他定期存款。M2是市場廣泛使用的指標,以反映經濟中可用作開支及投資的貨幣供應。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()