11/10/2021

Edward Ritchie,日本股票高級組合經理

驟眼看來,日本的企業管治似乎在過去數年倒退至最低水平,至少有兩家著名公司(日產 及東芝 )由於不當行為而成為全球新聞焦點。然而,日本股票高級組合經理Edward Ritchie認為,若進行深入分析,便會發現日本的情況其實正在轉變,儘管步伐緩慢。

對比過往,股東及公司董事會現在擁有的控制權,已經超越掌握主導地位、看似屹立不倒的公司主席及行政總裁。我們認為,近年日本企業的連串管治醜聞,應該被視為該國穩定改善企業管治實踐的徵兆。這些改善難免令公司「家醜外揚」,這種情況在五年前仍然難以想像,但長遠來說對各方有利。

隨著日本企業漸趨全球化、業務更為多元化,管治改善不僅有助良好實踐,亦可維繫僱員與股東之間的互信。過去,日本沿用終身僱用制,員工在整個職業生涯中只會任職於一家公司,因此對僱主及公司的高級管理層極其忠心。同樣,股東一般與企業建立長久的關係,除了持有公司的股權外,他們亦可能同時是公司的債權人、供應商或客戶。然而,這種模式正在緩慢改變。

現時,越來越多的日本員工在職業生涯中轉職,因為他們重視流動性及滿足感等因素多於穩定性3,從而導致日本員工傳統以來對僱主的忠誠度有所降低。正因如此,新員工有機會引入過去接觸過的最佳實踐相關的新想法,從而幫助形成「敢言」的企業文化,讓員工勇於就欺詐行為發聲。日本的職場文化出現轉變,正對當地企業管治帶來正面影響,而支持舉報人的政策亦迎頭趕上。雖然日本於 2006 年通過《公益通報者保護法》,但公眾對舉報人權利及保護的意識仍然普遍不足。有鑑於此,政府在去年修訂該保護法,以擴大保障範圍。⁴

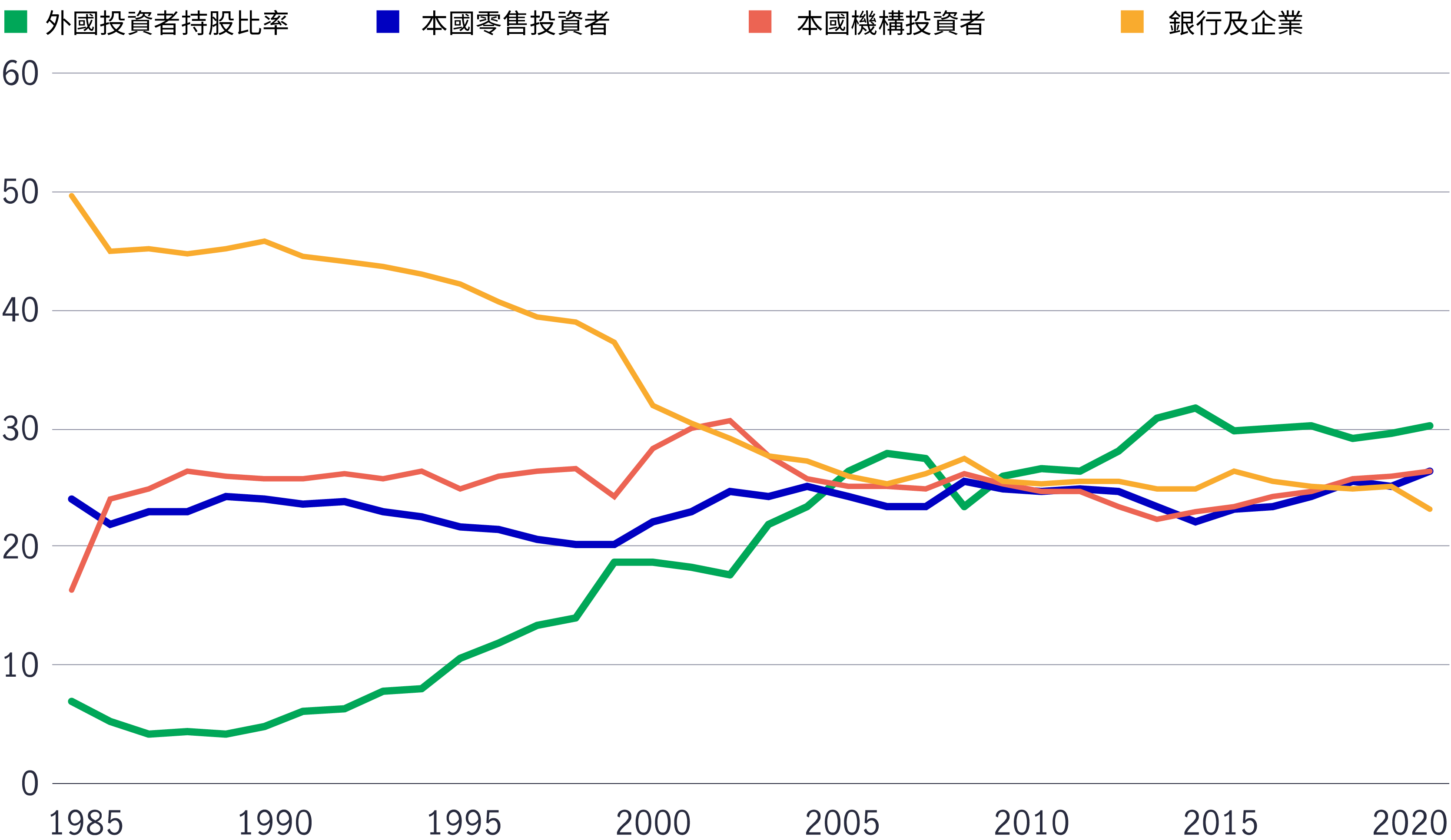

圖一:日本企業的股東構成正在轉變

資料來源:中信里昂、宏利投資管理,截至2021年7月。

隨著外國投資者增持日本公司的股權,股東構成亦在發生變化。另一方面,該國的銀行及企業面對更大的減持壓力,外界普遍認為這些持股反映資本使用率欠佳。換言之,越來越多股東與所投資的公司只有「部份擁有人」的單一關係,僅此而已。

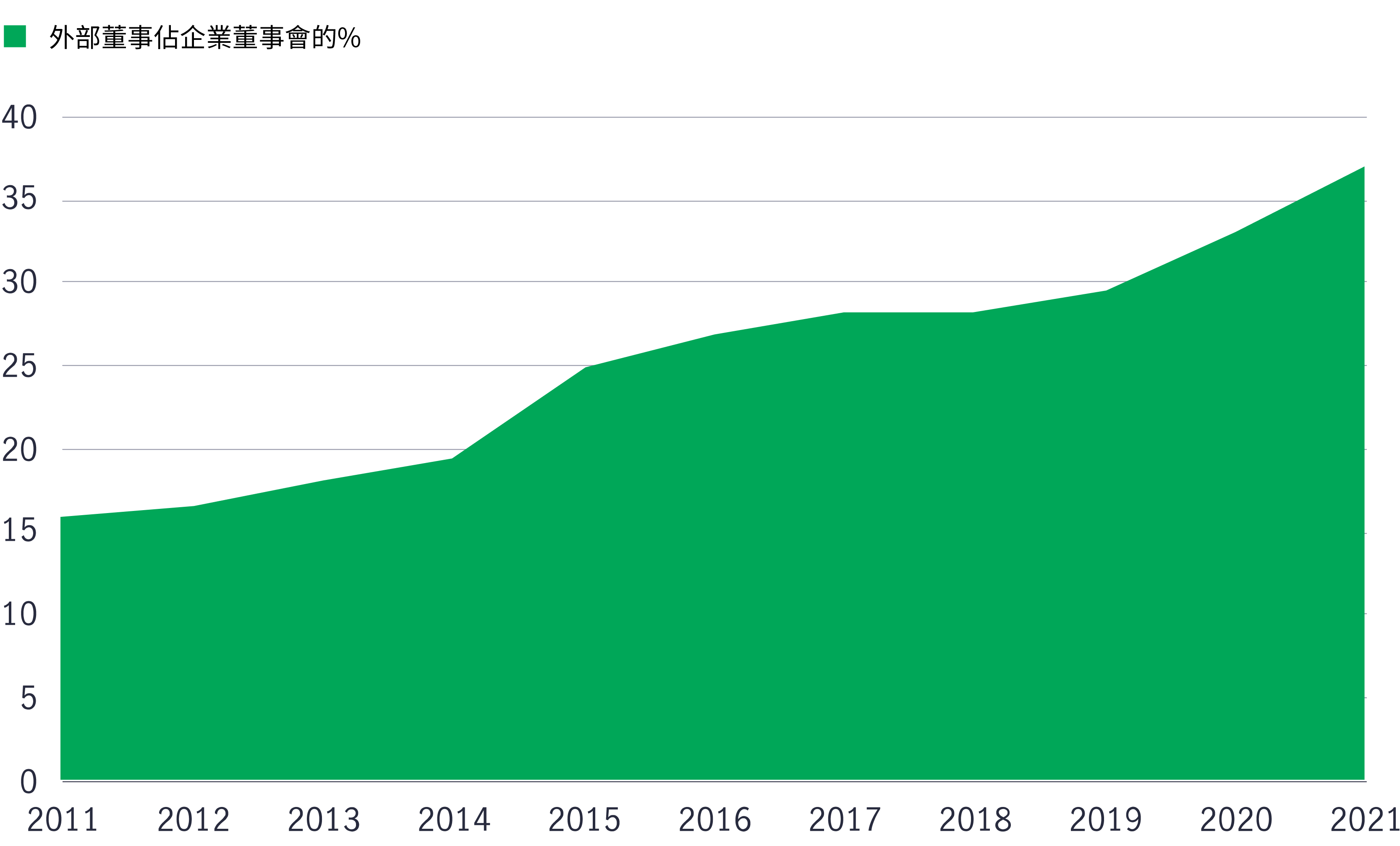

日本的外部董事數目在過去數年顯著增加。舉例來說,在2014年,只有21.5%於東京證券交易所及大阪證券交易所上市的公司擁有至少兩名外部董事,但到了2020年,這個百分比激增至95.3%。 5 我們認為這是由於日本在2015年制訂了《企業管治守則》,規定企業董事會必須至少擁有兩名真正的外部董事。不過,這些外部董事大部份都是律師、大學教授及會計師,對公司總裁/行政總裁所掌握的權力影響不大。

圖二:日本企業的董事會組成:情況改善

資料來源:日本會社役員育成機構、宏利投資管理,2021年7月。

根據亞洲企業管治協會的資料,日本在亞洲區企業管治的排名從2018年的第七位上升至 2020 年的第五位。6 表面看來,日本的排名躍升反映管治改善取得進展;然而,經過深入分析之後便會發現,日本在 2020年的排名上升主要與增加氣候變化的披露有關。重要的是,日本的排名仍低於澳洲、香港、台灣及新加坡等經濟體。我們認為最近有關東芝的風波亦突顯一個事實:真正的獨立董事仍難以打破董事會圍繞行政總裁所建立的共識。

在2006 年,豐田前董事長奧田碩曾經表示毋須引進外部董事,因為他們對公司或行業一無所知,「只會礙手礙腳」。7 奧田先生,請恕我們對此不表認同:委任外部董事旨在保障股東利益,避免掌握勢力的管理層濫用職權。事實上,自從奧田先生離任之後,

豐田在 15 年來作出不少轉變,除了投放大量資源改革企業管治架構外,亦任命了三名外部成員加入董事會。⁸

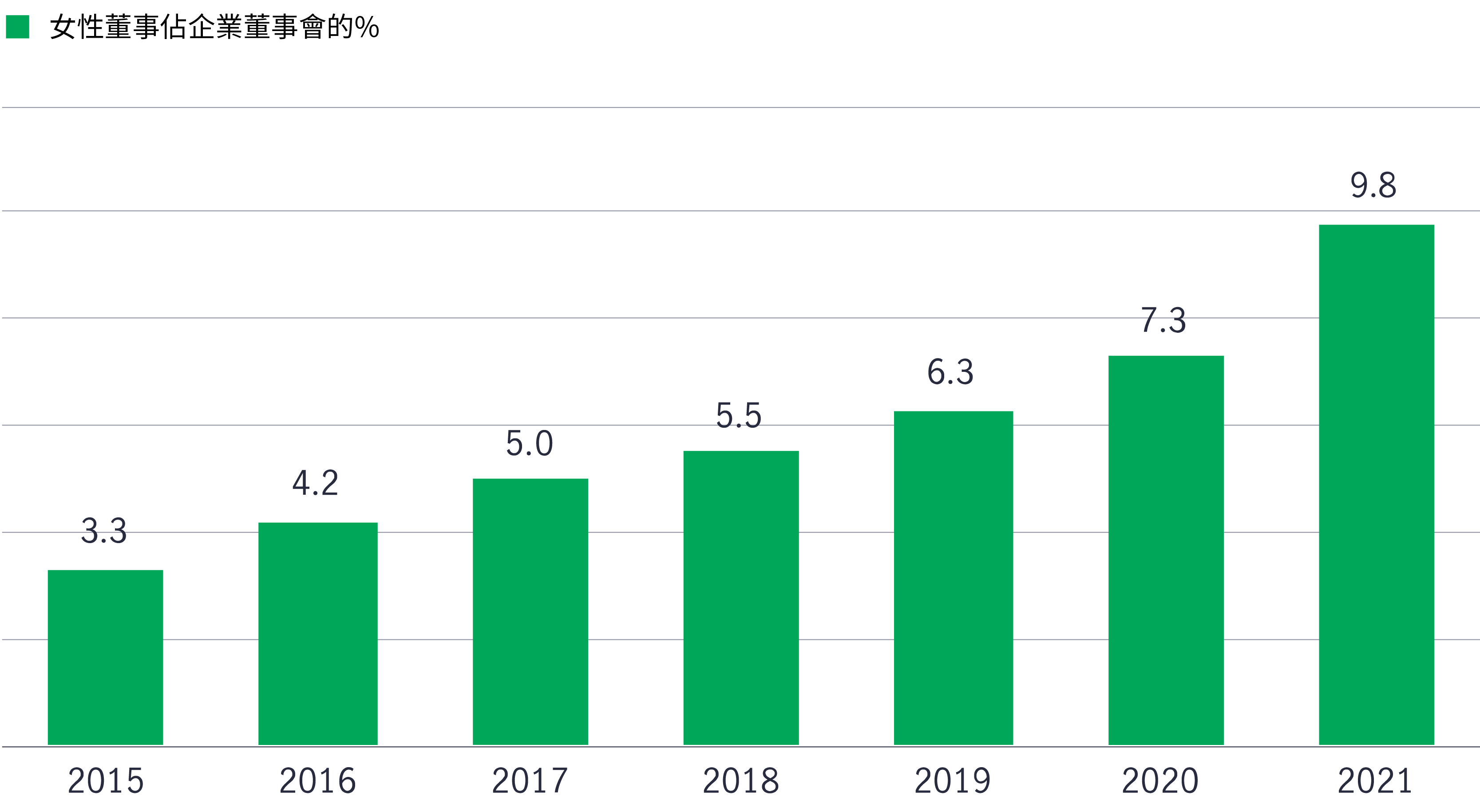

圖三:女性董事在日本企業董事會的代表性趨升

資料來源:日本會社役員育成機構、宏利投資管理,2021年7月。

在過去數年,我們亦發現一些令人鼓舞的跡象,顯示日本企業朝著正確的方向前進。以索尼為例,該公司已全面採納委任外部董事的概念,董事會亦以外部董事為主。這項轉變始於2014年,9 當時索尼的多項業務錄得虧損。儘管外部董事無法就業務本身提出建議,但他們確實曾經提議公司不同部門必須消除獨善其身的心態。在過去四年,索尼的基本盈利顯著增長。

在2020年,約44%的東京證券交易所500指數成份股已分隔了公司主席及行政總裁的職務,比率高於2010年的約41%,10 顯示這方面的進展緩慢。另一個令人擔憂的情況是,在已經分隔主席/行政總裁職務的公司中,約74%邀請了前行政總裁(或相等職位人士)留任董事會。這個情況可能反映權力轉移(即分隔兩項職務的真正用意)還未完全實現。雖然這些公司在改善企業管治方面確實取得了一些進展,但仍有改善空間。

圖四:分隔主席/行政總裁的職務:取得進展但尚可改善

| 東京證券交易所500指數成份股 | 2010 | 2020 |

| 分隔主席/行政總裁職務的公司比率 | 41% | 44 |

| 董事會至少有30%獨立董事的公司比率 | 9% | 77% |

| 董事會至少有50%獨立董事的公司比率 | 2% | 14% |

| 董事會至少有75%獨立董事的公司比率 | 0% | 1% |

| 分隔主席/行政總裁職務,但前行政總裁仍留任董事會的公司比率 | 82% | 75% |

資料來源:Bloomberg Finance L.P.,2021年6月。

雖然分隔主席/行政總裁職務的做法值得鼓勵,但公司只要透過委員會架構來強化管治,亦可繼續沿用聯合主席/行政總裁職務的模式:如果一家公司只有一名主席/行政總裁,其委員會必須由其他董事出任主席,最理想的是由外部董事擔任。豪雅株式會社便是採用這個架構的典範,該公司的行政總裁兼任主席一職,而審計、提名及薪酬委員會則分別由公司的一名獨立董事擔任主席。¹¹

日本過去一直採用由母公司持有多家附屬公司的制度,因此管理層濫用控制權的情況屢見不鮮。在不少情況下,附屬公司只是母公司的銷售代理,並非直接受制於母公司的企業管治規則。鑑於監察不力,過往曾經發生負責銷售業務的附屬公司為了達到母公司設定的目標而誇大銷售數字的事件,這亦是日本會計醜聞的主因之一。

製冰機及商用冷櫃製造商星崎集團,正是基於這個原因而在近期備受會計醜聞困擾12;該公司的日本及海外附屬公司誇大銷售額,導致業績涉嫌造假的情況。

至於上市附屬公司方面,母公司有時亦會濫用控制權,例如要求附屬公司代其承擔資本開支,甚至直接控制附屬公司的現金流。

我們認為,減少日本企業對附屬公司架構的依賴是最佳的解決方法,而這個情況正開始出現:日立是日本最大的電子綜合企業之一,該公司於 2019 年出售了上市化工業務的 51%股權;13 最近,日立有意悉數收購其半導體資本設備業務的剩餘少數股權。其他日本綜合企業亦相繼效仿,部份是由於日立的成功例子,加上東京證券交易所更改上市規則,此舉將在未來減少由大型企業持股的附屬公司的指數權重。14

然而,回購少數股權的過程可能相當複雜,因為少數投資者或會認為母公司利用其地位優勢,以大幅折讓的估值收購少數股權。日本電器製造商松下(Panasonic)曾於 2017 年提議把 PanaHome變成全資附屬公司時便發生上述情況。15 PanaHome 第二大股東要求更佳的交易條件,認為松下提出的收購建議較該公司的估值折讓超過 50%,並指出該次收購為考驗日本企業管治改革成功的考驗。最終,松下把出價提高20%,更增加其收購建議的現金部份。16 除此之外,近年亦有其他例子證明附屬公司架構可能導致資產價值被嚴重低估,令持有上市附屬公司少數股權的投資者受到不公平待遇。

投資者維權主義是一個備受具爭議性、經常不被商界看好的議題,這種情況在日本尤甚。當地最著名的維權投資者村上世彰被控以參與內幕交易的罪名成立。17 當局指控他進行綠色勒索並將之定罪(即是透過累積公司股份,以迫使該公司以溢價回購股份,從而抵抗敵意收購),使之在日本變得聲名狼藉。

因此,多家日本公司採用所謂「毒丸條款」,容許現有股東以折讓購買額外股份,從而提高潛在收購的成本,以抵禦不受歡迎的收購建議。從多個層面來說,這明顯拖慢日本在改善企業管治方面的進度,因為這些條款亦可用作管理工具以抵抗可能的改革行動。

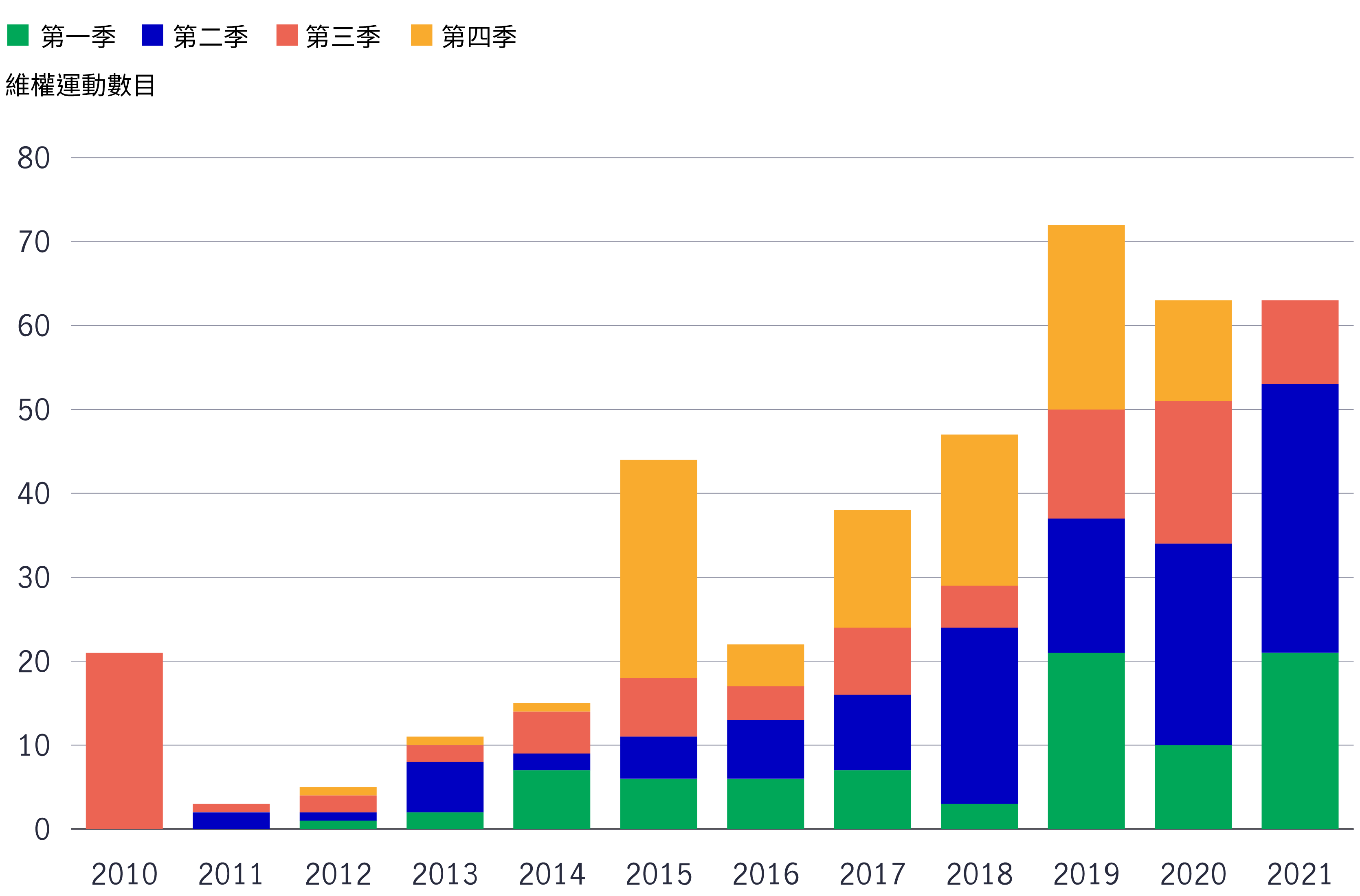

儘管如此,今天日本的投資者維權活動已展現不同的面貌:不再聚焦於「賺快錢」,而是專注改善管治質素,以及剔除表現欠佳的管理層。事實上,日本的股東維權表現自2015年起便一直穩居第二名(除2018年外)。¹⁸

圖五:投資者維權正在日本形成動力

資料來源:彭博資訊、中信里昂,截至2021年8月24日。

在過去12個月,維權主義者針對那些未能達到股本回報率目標或管理層無理控制董事會的個別公司。最近的例子包括光學設備製造商奧林巴斯:一名美國維權投資者推動為期兩年的維權運動之後,該公司迫於壓力任命了三名外國董事。19 另外,瀨戶欣哉再次獲任命為日本建築材料公司驪住集團的行政總裁,亦象徵日本在企業管治方面取得矚目勝利。瀨戶欣哉早前受聘以逆轉公司欠佳的業績,但與創辦公司的其中一個家族發生衝突之後,他「受誤導而辭職」20。不過,他透過股東提案恢復任命。我們認為當中的訊息非常明確:日本在企業管治方面取得重要進展,投資者維權在某程度上已擺脫之前的負面印象。

其實,投資者維權活動在日本漸見普及,股東結構出現轉變(不結盟股東在公司所佔的比率增加),為維權人士提供一個更有力的平台,透過代理投票來推動董事會改革。現時,日本政府退休投資基金(日本最大的公共投資者)等政府機構鼓勵就代理投票及關鍵的環境與社會議題制訂清晰的投資者政策,提升投資者維權運動的影響力與信譽。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

日本金融廳於2014年成立專家委員會,為機構投資者制訂盡責管理守則。該守則指出機構投資者應該「與所投資的公司進行具建設性的互動」。21 儘管守則的措辭略見含糊,但已經為日本企業管理層和投資者開啟進行具建設性溝通之路。我們認為日本亦在這方面取得進展:截至2021年6月,已經有309名機構投資者簽署該守則,較三年前只有221家簽署機構明顯增加。²²

圖六:日本盡責管理守則:逐漸獲得支持

| 簽署機構 | 2018年2月 | 2021年6月 |

| 信託銀行 | 6 | 6 |

| 投資管理公司 | 158 | 199 |

| 保險公司 | 22 | 24 |

| 退休基金 | 28 | 68 |

| 其他 | 7 | 12 |

| 總計 | 221 | 309 |

資料來源:日本金融廳,2021年6月。

我們投資理念的核心是:一個充滿活力、勇於挑戰的管理團隊能維持業務的穩健,而公司董事會架構可以為實現這個目標提供指引。因此,我們致力與所投資之公司的管理團隊互動溝通,確保達到組成董事會的特定標準。當中包括:

我們將運用代理投票權確保所投資的公司能夠符合以上標準,或是已制訂明確的政策,闡述達致這些標準的方法和時間。

儘管負面消息偶有發生,但日本的企業管治質素確有改善跡象。除了董事會架構更趨完善外,外部董事對董事會決策的影響力亦較過往增強。日本第一生命保險公司最近宣布回購高達 15.25% 的已發行股份 ²³,我們認為這是投資者維權活動、外部董事的支持,以及樂意關注股東權益的管理層共同合作的成果。

此外,企業文化亦正在轉變,終身僱用制的重要性不如從前,取而代之的是企業越來越重視那些具備創新思維、能夠帶來新商機的熟練員工。我們的分析顯示,日本股票的股本回報率自2016年穩步上升,只有去年受疫情影響令經濟活動受阻除外。我們認為部份原因在於企業管治及文化有所改善。重要的是,我們相信這些轉變已經建立穩固的根基,未來數年可望出現更大的進步。

1「戈恩興衰史:第一節」,《哈佛商學院評論》,2021年6月3日。

2「東芝主席拒絕辭職,承諾引進新董事」,路透社,2021年6月14日。

3「轉職率改變」,Transtructure,2021年2月9日。

4「舉報法是否奏效?舉報人保護訴訟的全球研究」,國際律師協會,2021年3月。

5「安倍經濟學有助改善日本企業管治質素,但仍須繼續努力」,《日本時報》,2020年9月14日。

6「企業管治監察2020:未來的承諾」,亞洲企業管治協會,2021年5月20日。

7「重塑日本:政府及行業如何改革日本的資本主義」,第167頁 , Steven Vogel,康奈爾大學出版社,2006年。

8「豐田汽車集團的企業管治」,豐田汽車集團,2021年6月24日。

9「2014年6月19日舉行股東大會通知」,索尼集團,2014年6月2日。

10 日本交易所集團,截至2021年7月。

11「領導力:董事會」, www.hoya.co.jp/english/company/directors.html,2021年6月29日。

12 彭博資訊,2018年10月。

13「日立出售化工及診斷造影設備業務」,《日本時報》,2019年12月19日。

14「東京證券交易所承諾改革股市,引來外界質疑」,彭博資訊,2021年2月8日。

15「對沖基金Oasis要求Panasonic就PanaHome交易提出更吸引的條件」,2017年2月20日。

16「Panasonic 提高收購PanaHome的條件,以吸引股東」,路透社,2017年4月21日。

17「日本金融投資者村上世彰因內幕交易入獄」,路透社,2017年7月19日。

18 彭博資訊、摩根士丹利研究,截至2021年8月4日。

19「美國基金ValueAct迫令奧林巴斯委任三名外國董事」,《金融時報》,2019年1月11日。

20「日本驪住集團前行政總裁在企業管治糾紛後復職」,路透社,2019年6月25日。

21「盡責機構投資者原則:《企業管治守則》」,日本金融廳,2020年3月。

22 日本金融廳,2021年6月30日。

23「回購公司股份通知」, 第一生命控股,2021年3月21日。

![]()