20/4/2020

陳珮珊 (Paula Chan), 定息產品高級組合經理

隨著2019新型冠狀病毒(COVID-19)在全球擴散,加上環球經濟增長前景未明,市場自2月底以來出現幾乎前所未見的波動。為此,各國央行已推出大規模刺激措施,以應對金融市場急跌的情況。宏利投資管理固定收益高級投資組合經理陳珮珊認為,雖然市場還需要一些時間才可完全渡過這次危機,但目前正是回顧跌市期間中國債市表現的適當時候。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

宏利投資管理、彭博資訊,截至2020年3月25日,彭博巴克萊綜合債券指數(回報以美元計算,非對沖)。

宏利投資管理及彭博資訊,截至2020年3月25日。

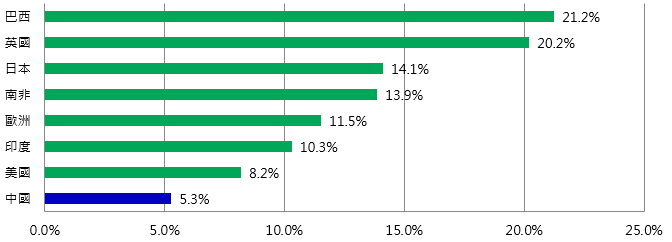

正如圖二所示,即使在極端市況下,中國債券波幅仍然偏低。根據年初以來的每日回報,當地債券以年率計的標準差為5.3%,與其他環球債市相比屬最低水平。同樣地,期內中國債券與其他主要債市的相關性也屬偏低。當我們審視年初至今的每日回報時,中國債券與美國和歐洲債券的相關性分別為0.16及0.263。這些水平與長期相關性(十年回報)接近。

在面對經濟衝擊初期,中國人民銀行(人行)的反應克制,只對貨幣政策作出輕微調整,並無像其他國家般採取更積極的刺激措施,當中美國聯儲局的措施尤其進取。聯儲局在3月3日首次減息50基點,其後不久再於3月15日第二次減息,幅度達100基點,使目標利率降至0%至0.25%區間。

臨近3月底,人行把七天回購協議利率由2.4%下調至2.2%,是2015年以來最大幅度地調低向銀行提供貸款的利率,可能預示人行日後將會採取更大規模的貨幣政策行動。

在2019新型冠狀病毒疫情爆發初期,中國的應對行動迅速,專注減輕企業的流動資金壓力,尤其是中小型企業。中國亦致力對最受疫情重創的地區及行業提供定向支持。就此而言,人行在2月初透過公開市場操作注入約1.3萬億元人民幣的淨流動資金,其後亦於月內推出更多計劃,包括降低股份制銀行的存款準備金率100基點,以及下調中期借貸便利利率10基點。此外,當局在2月調低貸款市場報價利率10基點,但於3月維持該利率不變4。

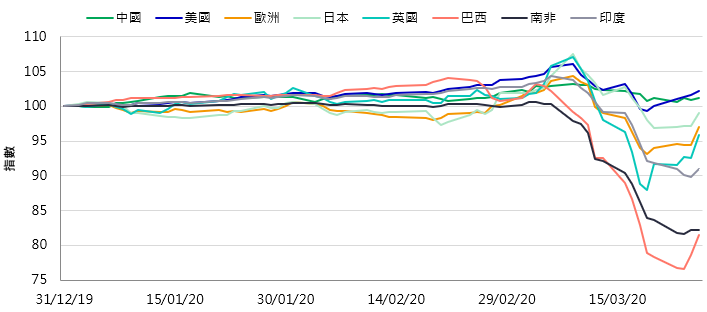

中國當局至今的回應較為溫和,原因之一是當地市場反應不太激烈。中國股市上月跌約10%5,但其他地區的跌幅則超過30%。因此,中國金融市場並無面對類似其他已發展市場程度的流動資金壓力。事實上,我們並無觀察到在岸企業債券息差顯著擴闊,新發行債券市場的運作亦正常。

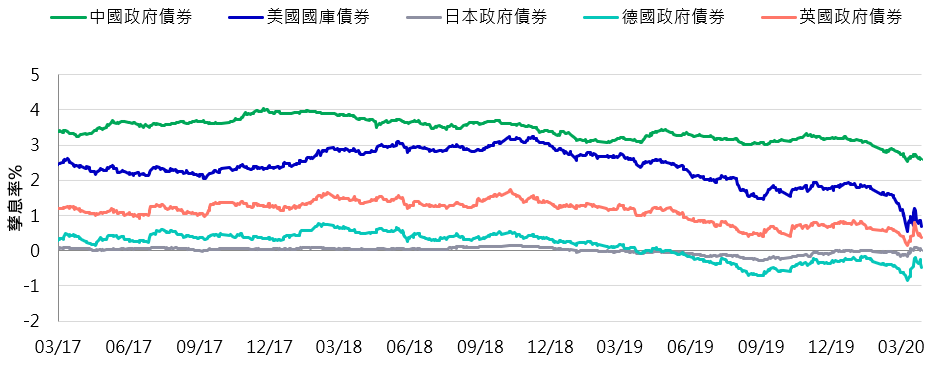

因此,自年初以來,十年期中國政府債券孳息率僅下跌約55基點至2.59%。美國國庫債券孳息率於同期則跌107基點至0.84%。相應之下,十年期中國政府債券與美國國庫債券息差目前已擴闊至1.99%,是2011年底以來的最大差距6。

宏利投資管理及彭博資訊,截至2020年3月27日。

宏利投資管理及彭博資訊,截至2020年3月26日。

雖然中國初期的政策以減輕流動資金壓力及支持工業活動回升為重點,但我們相信,中國政府將需要加大刺激力度,以提振需求和支持增長,尤其是目前經濟活動實際上已經停頓,環球經濟正步向嚴重衰退。市場評論員目前預期,中國經濟將於2020年第一季大幅收縮,其後在下半年輕微復甦。實質國內生產總值很可能錄得低單位數增長。我們認為,中國的經濟增長前景尤其充滿挑戰,預料當地出口需求將於未來數月顯著減少,並需要更多刺激措施以支持增長。與此同時,我們認為政策支持的程度應不會達到2008年過度刺激經濟的水平。

整體來說,中國政府致力維持平衡,在支持經濟增長的同時,也會確保金融市場穩定。此外,任何新措施都應會包含貨幣和財政政策。最重要的是,人行須保持龐大空間,必要時能夠進一步減息,但在減息時應保持審慎和耐性。

病毒大流行對中國經濟的影響,將集中於外部需求方面。中國出口業所承受的下行壓力,應類似2018至2019年中美貿易戰期間所經歷的情況。中國亦可能加推貨幣和財政措施,以推動經濟復甦。至於油價急跌方面,我們認為整體上對中國有利,因為中國的石油需求約70%依賴進口,因此石油回落將利好其經常賬和外匯儲備。此外,能源價格下跌應可減輕通脹壓力,讓當地有更多放寬貨幣政策的空間。

在落實政府的財政刺激政策方面,中國國有企業及地方政府融資平台應繼續擔當重要角色,但與2015年的上一個周期相比,它們的發揮空間顯著減少。這是由於地方政府的債務水平普遍上升。預料新注入的流預料新注入的流動資金,將主要流向優質國有企業和地方政府融資平台。評級較低的國有企業/地方政府融資平台及民營企業(在岸評級為AA級或以下)可能面對更沉重的流動資金壓力,違約率或會因而上升。

中國房地產業方面,2019新型冠狀病毒疫情爆發導致營運中斷,亦對發展商造成負面影響,因為來自房地產銷售的現金流減少,將引發再融資風險。至今,政府已放寬當地的限售令,並提供充足的在岸流動性,以支持房地產業。然而,如果房地產銷售仍然呆滯,融資渠道有限及到期債務沉重的小型發展商,將容易受到影響。自疫情爆發以來,私人發展商的違約數目不斷上升。另一方面,主要發展商(同樣是活躍於離岸債市的發行商)大部份擁有充裕的流動資金,能夠在未來12個月償還債務,因此佔有優勢可克服目前經濟低迷時期。我們的研究所覆蓋的發展商,雖然正恢復銷售和建造活動,但房地產需求仍然疲軟,因此預計有關活動不會出現V形反彈。我們亦認為,目前形勢將加快市場整合,可能面對資金緊絀的小型發展商,將會被領先的發展商和國有企業奪去市場份額。

在實質經濟轉弱的情況下,中國銀行業很可能面對資產質素壓力,同時保險和證券公司或會受資本市場表現遜色影響。儘管如此,中國最大型銀行的資產質素及資本流足比率處於多年來高位,因此仍穩佔優勢。此外,這些銀行向地方政府融資平台及受產能過剩困擾的行業貸款不多。與其他主要經濟體相比,中國金融體系應相對穩健,尤其是中國金融體系已在2017至2019年期間經歷去槓桿過程,而且內地股市至今抵禦危機的能力勝於其他地區。此外,中國政府在確保金融市場穩定方面的往續卓越。

儘管人民幣兌美元下跌約1.24%6,但我們目前預料人民幣將於未來數月繼續窄幅上落。鑑於聯儲局實際上已把利率降至零,美元從現水平大幅升值的動力應會減弱。儘管當地經濟前景已顯著轉弱,中國以緩慢平穩的步伐推行貨幣刺激措施,可望維持相對於其他國家的息差優勢,這將為人民幣帶來支持。

在2019新型冠狀病毒危機下,中國債券再次展現與其他環球債券的低相關性,以及在前所未見的環境下作為相對避險資產的價值。另外,從絕對孳息率角度來看,中國政府債市仍是最吸引的市場之一,而且相對其他已發展債市的孳息優勢也可望維持。與此同時,中國政府致力緩慢平穩地實行貨幣刺激措施。長遠而言,隨著中國債券逐步獲納入指數,這個主題將吸引更龐大的資金流入,加上外國投資者對中國債券的投資依然不足,我們預計相關需求將持續增長。

1 美元非對沖,2020年初至3月25日。彭博巴克萊美國綜合債券指數(美元非對沖)、彭博巴克萊中國綜合債券指數(美元非對沖)。

2 美元非對沖,2020年初至3月25日。彭博巴克萊中國政府債券指數(美元非對沖)、彭博巴克萊中國企業債券指數(美元非對沖)。

3 彭博資訊,截至2020年3月26日。

4 南華早報:“China to inject US$174 billion of liquidity into markets amid new coronavirus outbreak”,2020年2月2日;路透社:“China pumps $79 billion into economy with bank cash reserve cut “,2020年3月13日;路透社:“China cuts medium-term rate to soften coronavirus hit to economy”,2020年2月17日;南華早報:“China keeps benchmark loan rate unchanged despite coronavirus”,2020年3月20日。

5 彭博資訊,截至2020年3月26日。以上海證交所綜合指數為基礎。

6 彭博資訊,截至2020年3月26日。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()