17/5/2024

許多亞洲投資者傳統上都認為,持有貨幣市場工具及銀行存款相對穩陣,故平均將40%資產配置於現金1,實現其財務目標。然而,在環球金融危機過後,我們進入接近零利率的環境,投資者開始從多個來源尋求較高收益。

儘管目前利率已見上升,但對亞洲投資者來說,首要目標仍是獲得定期的收益。透過收益投資,投資者不僅可爭取高於現金存款的潛在息率,更有機會受惠於資本增值。

要注意,收益產品並非無風險,並不提供保證。我們認為轉向採取「更優質收益」的策略甚為重要,因其考慮風險、增長和收益元素之間的平衡,並反映投資者的需要。

「更優質收益」策略旨在了解投資者的投資目標,以及若干締造收益水平所面對的潛在風險。收益附帶不同程度的風險,與投資者尋求的收益水平相稱。

舉例說,年輕投資者的投資年期較長,可能願意犧牲部份締造收益潛力,追求累積財富的增長;退休人士可能是保本至上,尋求高於現金利率的穩定收益水平。

緊記「收益」並非「利息」,也不是「無風險」,所以投資者宜了解如何因應其風險承受程度,建構一個合適的投資組合。此外,「更優質」收益或非意指「最高」收益,而是在不同市場周期內,締造穩定性及持續性兼備的合理較高收益水平。

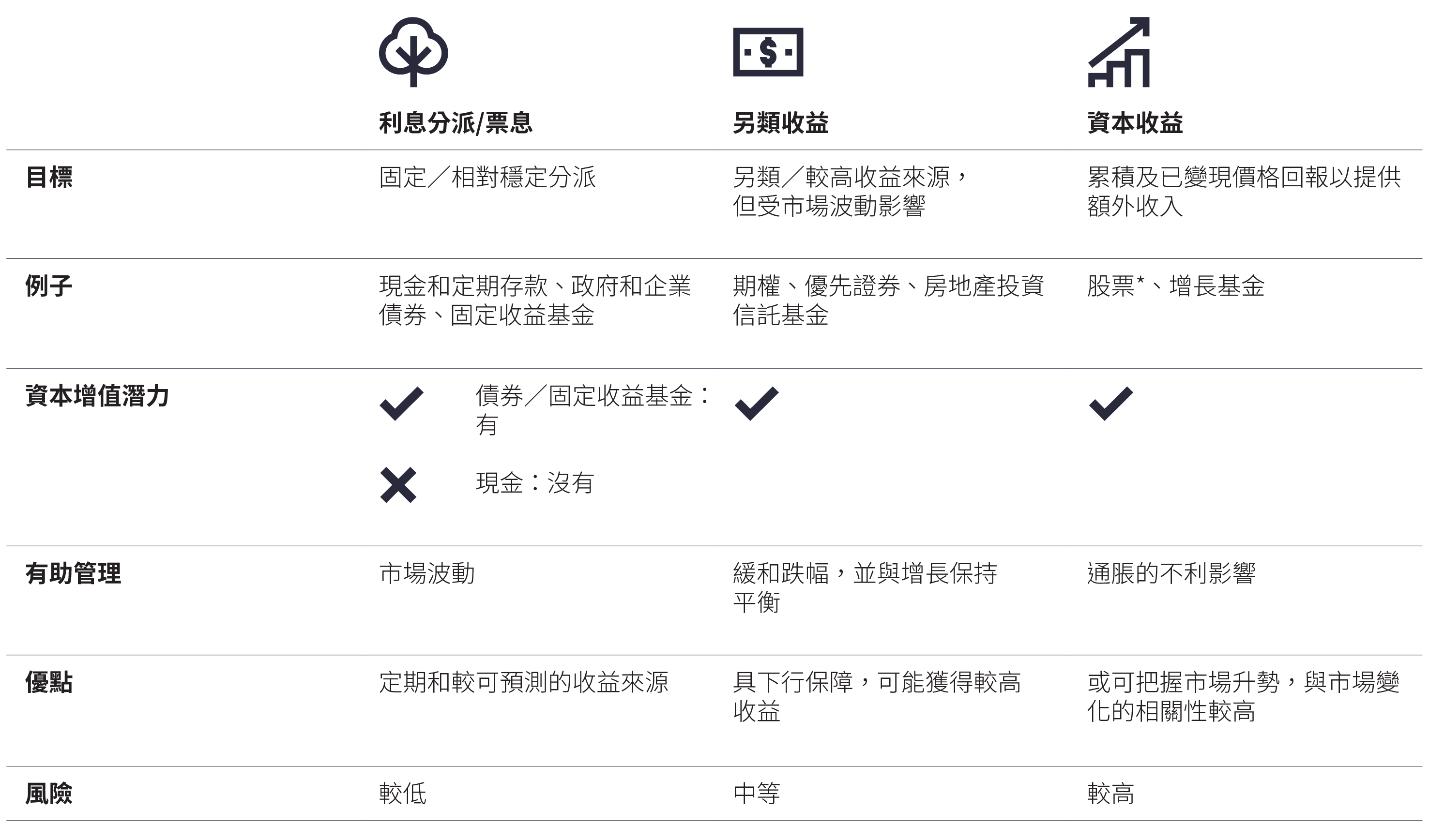

我們認為投資者宜深入了解個別收益來源及箇中的投資風險 ,從而獲得穩定收益, 同時盡可能維持其資本的可持續性。

不同的收益來源

*投資者如持有股票 , 有機會直接 (以股息形式) 獲得收益 ; 如擁有互惠基金 、 交易所買賣基金(ETF)或其他持有股票的匯集投資工具 , 或可間接(以分派形式)獲得收益 。

收益分派 、 次數 、 金額/收益率並非保證 。 即使錄得正數派息率 , 亦非意味可取得正回報 。

1 宏利投資管理委託NielsenIQ在2022年8月25日至9月6日期間,向香港、台灣、印尼和馬來西亞四個市場共2,000名介乎20至60歲受訪者進行網上統計調查,每個市場各佔500人。有關研究旨在評估大眾的退休準備情況及儲蓄和投資等期望,以及計劃退休生活時所考慮的生活方式和家庭問題。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

Making your money work for you

Inflation: the unseen tax that gradually erodes investors’ purchasing power

China Fixed Income: From deflation to reflation: what comes next?

Not another bubble: How semiconductors are powering a real future

Semiconductors sit behind almost every modern experience – from smartphones and cars to cloud computing and today’s AI tools – yet they remain largely invisible to most people. They are more than chips only, and the demand is being supported by several long-term forces. We believe that today’s semiconductor excitement is not a repeat of the dot-com bubble, as investment is tied to real infrastructure and revenue-generating services. And the opportunity is broader than a handful of headline AI names.

![]()