3/4/2020

彭德信(Endre Pedersen), 亞洲(日本除外)定息產品部首席投資總監

市場憂慮2019新型冠狀病毒(COVID-19)疫情造成經濟衝擊,加上近期油價急跌,為環球和亞洲金融市場增添波動和陰霾。在今期投資通訊,由亞洲(日本除外)定息產品部首席投資總監彭德信(Endre Pedersen)領導的亞洲固定收益團隊,審視市場錯位為亞洲債券市場帶來的投資機遇,並闡釋認為何這資產類別有力抵禦當前風暴。

在市況波動性增加期間,流動性通常主導市場,而市場參與者基本上不會留意區內市場的經濟和企業基本因素。這情況引致亞洲債市出現錯位,促使區內信貸息差擴闊,而亞洲貨幣貶值至低於正常水平。

亞洲信貸的動力有別於已發展市場信貸;我們認為亞洲投資級別信貸具有三個特徵,使其能夠抵禦2019新型冠狀病毒疫情的衝擊。首先,摩根大通亞洲信貸指數約39%的發債企業由政府或國家擁有:1 亞洲國有企業一般受惠於政府政策的支持,特別是被視為對經濟具系統重要性的行業(例如石油勘探企業及公用事業營運商)。其次,大部份亞洲發行人有能力在本幣債市發行債券,並有望受惠於本地貨幣寬鬆措施。此外,這亦反映亞洲發行人在資本市場擁有多元融資渠道,不會過度依賴發行美元計價債券作為資金來源。第三,擁有悠久歷史的亞洲發行人,向來深受本土一批強大和忠誠的投資者支持。

在目前情況下,我們認為從歷史水平來看,亞洲信貸的估值日益具有吸引力。截至2020年3月31日,追蹤亞洲投資級別信貸息差的摩根大通亞洲信貸投資級別企業債券指數擴闊至303基點,為2011至2012年歐債危機以來首次出現這個水平,遠高於十年平均水平222基點。2 值得注意的是,在環球市場波動性增加期間,外國投資者無差別地沽售亞洲投資級別債券,因此我們相信東南亞個別國有企業的投資級別債券相對具有吸引力。我們認為,政府的支持有助減輕2019新型冠狀病毒引發的經濟放緩,但投資者往往忽略這個因素。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

資料來源:彭博資訊,截至2020年3月31日。100基點相等於1%。

儘管我們認為亞洲各國央行推出的貨幣寬鬆政策,將有助預防系統性風險,但並非所有公司都會受惠。在這宏觀環境下,我們對亞洲高收益債券的信貸篩選過程加倍審慎。綜觀亞洲高收益債券領域,我們相信當前經濟放緩及能源價格下跌,或會導致基本因素疲弱的企業違約率上升。我們估計,中小型私人企業、表現欠佳的國有企業及實力較弱的地方政府融資工具最容易出現信貸違約的情況(我們自2019年以來普遍迴避相關範疇)。亞洲高收益企業債券(以摩根大通亞洲信貸非投資級別企業債券指數代表)目前的到期孳息率約為10%至11%,是自2011年以來最高的水平。2 憑藉審慎的「由下而上」信貸篩選過程,我們認為有可能從亞洲高收益企業債券取得吸引回報。

資料來源:彭博資訊,截至2020年3月31日。

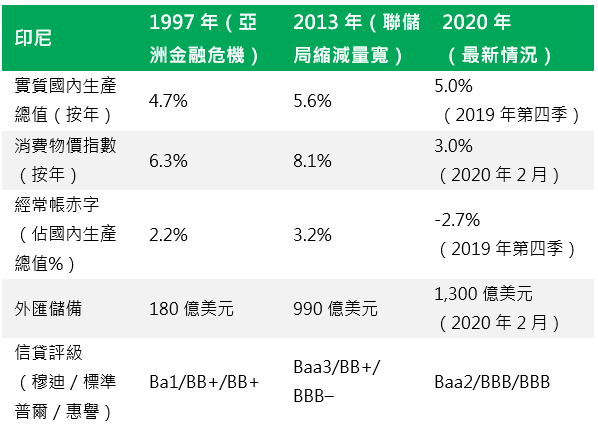

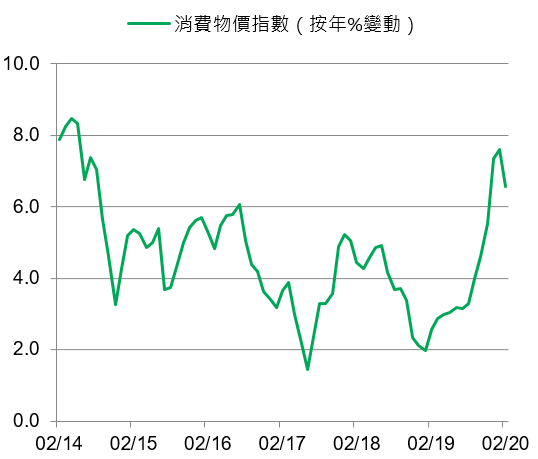

我們認為2019新型冠狀病毒的衝擊令亞洲貨幣市場出現錯位,但情況較亞洲信貸市場輕微。以印尼為例:目前印尼盾兌美元接近16,000水平(接近1997年亞洲金融危機時的水平),2 主要由於其外國投資者的比重相對龐大(外國投資者持有地方政府債券市場約39%),3 因此在環球波動加劇下,外資傾向外流。然而,印尼經濟的基本因素隨著時間逐步改善,從其國家信貸評級便可見一斑:三家國際信貸評級機構都把印尼的信貸評級由1997年的非投資級別水平,逐步提升至現時的投資級別水平。2 此外,印尼政局穩定,外匯儲備由1997年的180億美元增加至截至2020年2月的1,300億美元。4

資料來源:彭博資訊,截至2020年3月31日。

我們認為以當前估值計,印尼盾匯價出現錯位情況,加上孳息率吸引(印尼十年期政府債券孳息率約為8%,2是亞洲投資級別政府債券市場中最高2),使印尼債券的總回報相當吸引。

儘管如此,我們正密切注視外圍因素,例如美國聯儲局量化寬鬆計劃及美國11月總統大選。這些因素可能會對亞洲貨幣市場帶來影響。

資料來源:彭博資訊,截至2020年3月31日。

綜觀亞洲市場,利率表現相對優於信貸和貨幣。年初至今,由於避險資金流入,大部份亞洲當地利率市場的收益率下跌(印尼、菲律賓和馬來西亞除外)。2

我們認為印度地方政府債券在目前情況下越來越吸引。印度1月份整體通脹按年上升7.59%,但很可能已經見頂。食品價格上漲是導致通脹超出目標水平的主因,預料情況不會持續太久。此外,印度是石油淨進口國,預期有望受惠於能源成本下跌,繼而改善貿易差額及降低通脹,相對有利當地經濟。由於市場對通脹的憂慮降溫,印度儲備銀行將有更大的空間恢復貨幣寬鬆政策(鑑於通脹上升,該行在2019年10月至2020年2月期間維持利率不變,並在2020年3月27日恢復減息2)。

資料來源:彭博資訊,截至2020年2月。

我們認為亞洲債券受惠於區內經濟體的多元結構,為投資者帶來潛在分散風險的優勢;例如綜觀亞洲債例如綜觀亞洲債市,中國在岸債券由年初至今以美元計錄得正數總回報5(票息收益及債券價格升幅,足以抵銷匯價跌幅有餘),主要受惠於避險資金流入,預期貨幣政策將進一步放寬,以及更多中國債券獲納入環球及區內債券指數。展望未來,我們相信一旦市況回穩,美國國庫債券孳息率急跌(相比之下亞洲債券具有孳息率溢價,而且目前溢價更高),料將為亞洲美元和本幣債券帶來廣泛支持。中期而言,隨著美國國庫債券孳息率回落,當2019新型冠狀病毒疫情在亞洲已經大致受控,流動性狀況料可重返常態,並有助修復部份價格錯位的情況。

1 摩根大通亞洲信貸指數,截至2020年3月31日。

2 彭博資訊,截至2020年3月31日。

3 asianbondonline.abd.org,截至2019年12月。

4 彭博資訊,截至2020年3月31日。

5 彭博資訊,截至2020年3月31日;根據Markit iBoxx亞洲當地債券指數 - 中國在岸債券指數年初至今的表現。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()