04/10/2021

2021年年初至今,亞太區(日本除外)輕微回落(截至9月24日),各個市場之間的表現存在顯著差異1。近日全球新型冠狀病毒確診個案回升,加上環球市場通脹升溫和中國股市波動,令投資者質疑經濟復甦的步伐和區內股市走向。在今期投資通訊,亞洲股票投資團隊闡述今年餘下時間推動股市表現的主要因素。雖然各個地區料將繼續表現分歧,但我們認為,亞洲股票的廣泛投資領域為主動型經理提供吸引機遇,可在區內進行分散投資,並發掘估值合理的公司。

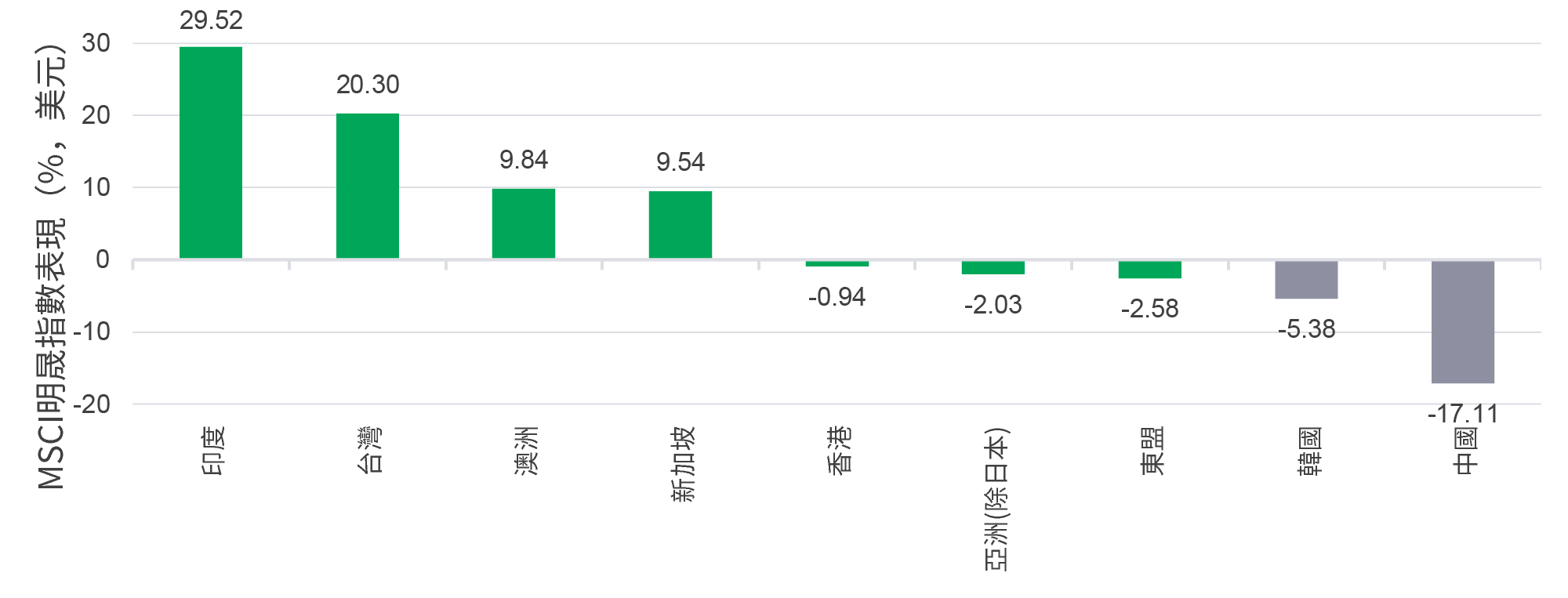

在去年疫情至2021年期間,我們已預期亞洲股市表現分歧。於2020年,防疫措施奏效和接種率(相對)較高的東亞市場在區內表現領先,而東盟市場則由於城市人口集中、疫苗供應受限和醫療基建相對落後而表現遜色。

從年初至今(9月24日)的地區表現來看,上述動態大致持續(見圖一)。部分北亞市場繼續表現出色(例如台灣),而其他市場則跟隨表現最差的中國股市而回落。印度的表現最為突出,自本年較早時經歷第二波疫情後一直回升,是區內表現最佳的市場。 東盟市場則錄得輕微跌幅。

圖一:亞洲股市表現,2021年初至今2

在2021年至今,經濟活動自疫情影響急跌後大幅回升,我們預期在2021年餘下時間,全球和亞太區經濟增長將會放緩。疫情再度升溫,特別是在印度,使市場憧憬的經濟復甦推遲到今年較後時間才出現。儘管如此,今年餘下時間,經濟若要出現任何顯著復甦,很大程度上取決於疫苗接種率,以及各國防控新變種病毒擴散的能力。

政策方面,美國聯儲局在6月的政策會議 採取較強硬的立場,並可能展開縮減每月資產購買計劃的漫長過程。這很可能是下半年最受市場關注的事件之一。其他主要央行亦表示傾向收緊政策 。

我們認為,大部分市場人士仍未為環球收緊貨幣政策作好準備。過去20年,一些自由現金流為負數的公司市帳率相對大市處於最高水平,便可印證投資者尚未作好準備的觀點。市場可能對這些公司的預期過分樂觀,它們由外部資本推動增長,而非依賴公司內部產生的現金流。不過,隨著債券孳息率上升,有關觀點可能會受到挑戰,驅使投資者拋售這些公司。

此外,通脹亦可能對一些公司構成挑戰。在2021年上半年,原材料價格和貨運成本上漲,加上電子零件和半導體晶片供應減少,預期將會令部分下游行業的企業利潤受壓。然而,我們認為在橫跨不同地區的供應鏈恢復較正常的水平時,由成本帶動的通脹影響將會減緩。

近期,中國的監管和政策風險升溫。雖然政府推行大量新規則和規例,令市場陷入短期困境,並可能窒礙部分上市公司的短期增長,但我們認為,受影響行業平穩有序發展的長遠效益,遠遠大於短期盈利風險。

展望未來,中國的經濟議程將以先進科技、實體經濟、工業化和減碳的發展為重心。我們預計某些領域將受惠於政策利好因素。

例如,我們看好中國的可再生能源業,特別是電網網絡和太陽能供應鏈。在政府訂立於2060年前實現碳中和的目標推動下,我們認為這些領域蘊藏強大的結構性增長潛力。

5G基建準備就緒,預料可釋放部份板塊,例如工業自動化、自動駕駛、智慧城市和人工智能的潛力。預期這些發展將推動對網絡安全軟件和服務的需求,我們認為這些領域仍然被市場低估。

此外,我們也在中國以外地區(即歐洲、美國和其他新興市場)找到機遇,包括能受惠於消費和投資復甦的公司。

投資者或會憂慮科技周期在短期呈現弱勢,但我們認為,台灣及韓國的科技業長期增長前景仍然可期。隨著科技龍頭企業推出一些必須由新產品規格支持的新晶片和軟件,預計2022年將出現另一輪科技產品升級。此外,5G技術相關應用的部署仍處於增長的初期階段,我們認為這股勢頭將在2022年加快發展。

印度在第二波疫情肆虐期間確診個案激增,令當地經濟受挫。隨著第二波疫情似乎有所緩解,各邦政府已表示在放寬限制措施上,將採取更謹慎的方式,意味經濟在未來的復甦步伐將更循序漸進。我們預期2022年全年盈利預測將會被調低,隨後在2023年有所改善。鑑於全球原材料和商品價格上漲,相信印度消費品公司將會面臨利潤率壓力。

儘管如此,我們認為以下行業的風險回報特性向好:

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

鑑於疫情再度爆發,現時大部分東南亞國家的經濟復甦顯得較為疲弱。疫苗接種步伐相對較慢,加上更具傳染性的Delta變種病毒擴散,對區內經濟造成損害。現時,我們預計本年增長前景預測將會被調低,但以下行業的公司有望造好:

亞洲股市在今年上半年表現分道揚鑣,預料分歧的趨勢將於下半年持續。北亞經濟體和新加坡的疫苗接種率較高,而且防控疫情措施的成效較佳,經濟應可維持長期增長;相反,許多東盟市場的經濟延遲復甦,可能要到2021年底或2022年初才會出現。各地復甦步伐分歧,為主動型經理提供在區內發掘優質公司的獨特機遇。

1 MSCI明晟亞太區指數上升1.39%(截至2021年9月10日),但北亞與東盟市場之間存在重大差異。

2 資料來源:彭博資訊,截至2021年9月10日。

3 聯儲局主席鮑威爾在新聞發布會上的演說 -- 2021年6月16日 (federalreserve.gov)。

4 中國人民銀行、歐洲央行、英倫銀行、澳洲儲備銀行。

5 總部設於中國的跨國企業在亞洲另覓供應鏈中心,以實現供應鏈多元化。

![]()