你有甚麼人生大計?不論你計劃在三至五年後結婚,還是部署三、四十年後退休,共同願望相信是用作理財規劃的資金,能夠隨著時間而增值至預設金額。比較隨心所欲的一群,可能會透過股票投資或買賣外幣的方法,但這樣未必能有效及系統性地管理資金;特別是關乎到投資年期較長、經濟前景正值不明朗之時,你或許更需要建構一個集資產配置、風險管理、資本增值於一身的投資組合,才有望穩步邁進目標。

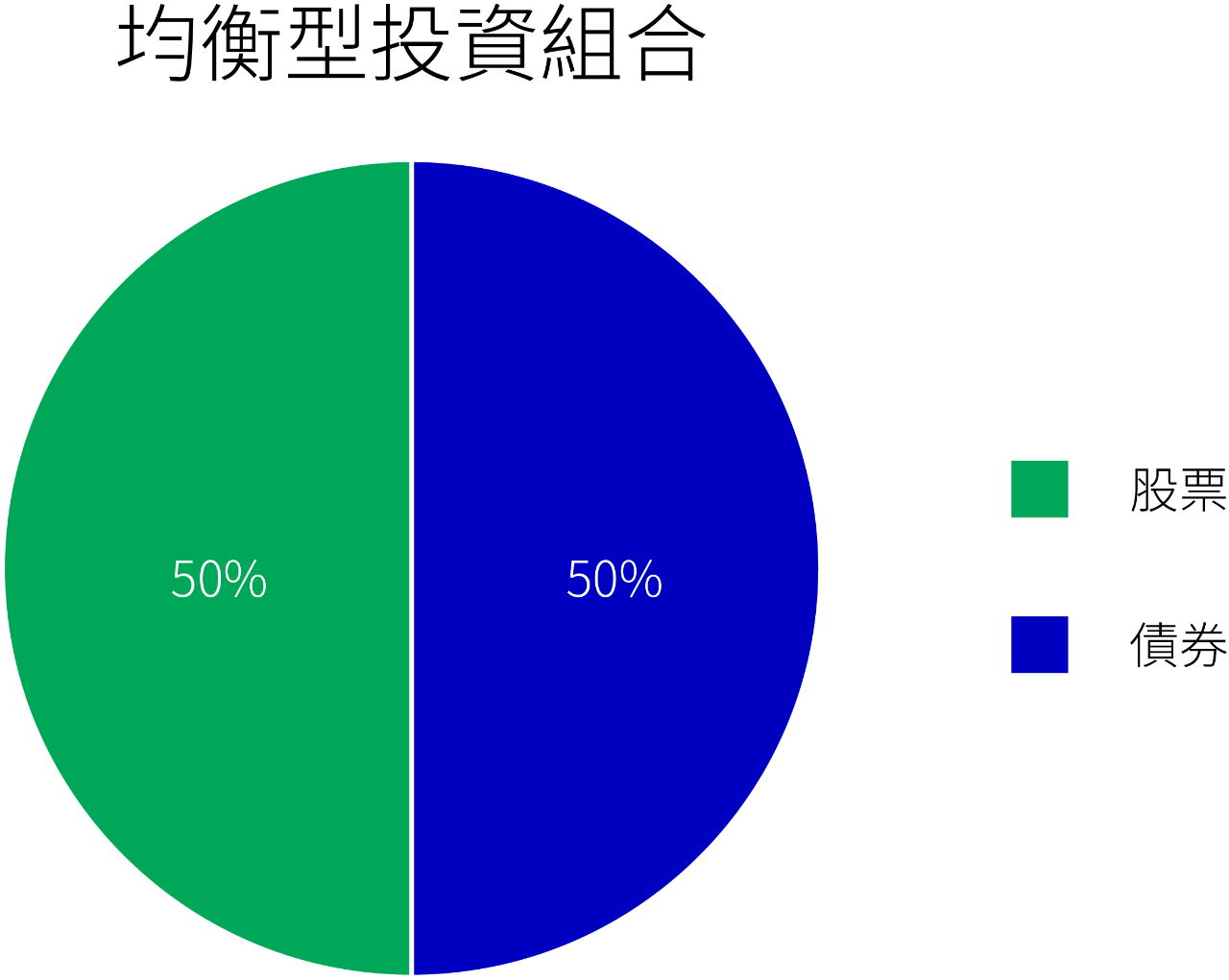

一般來說,投資組合可大致分為三種:增長型、均衡型及保守型,主要分別在於風險資產(常見例如股票)的投資比例高與低。一般而言,股票的潛在波幅較高,因此當股票比重愈高,投資組合價值出現潛在回報/虧損的機會愈大。為方便解說,我們集中討論股票及債券兩類資產。

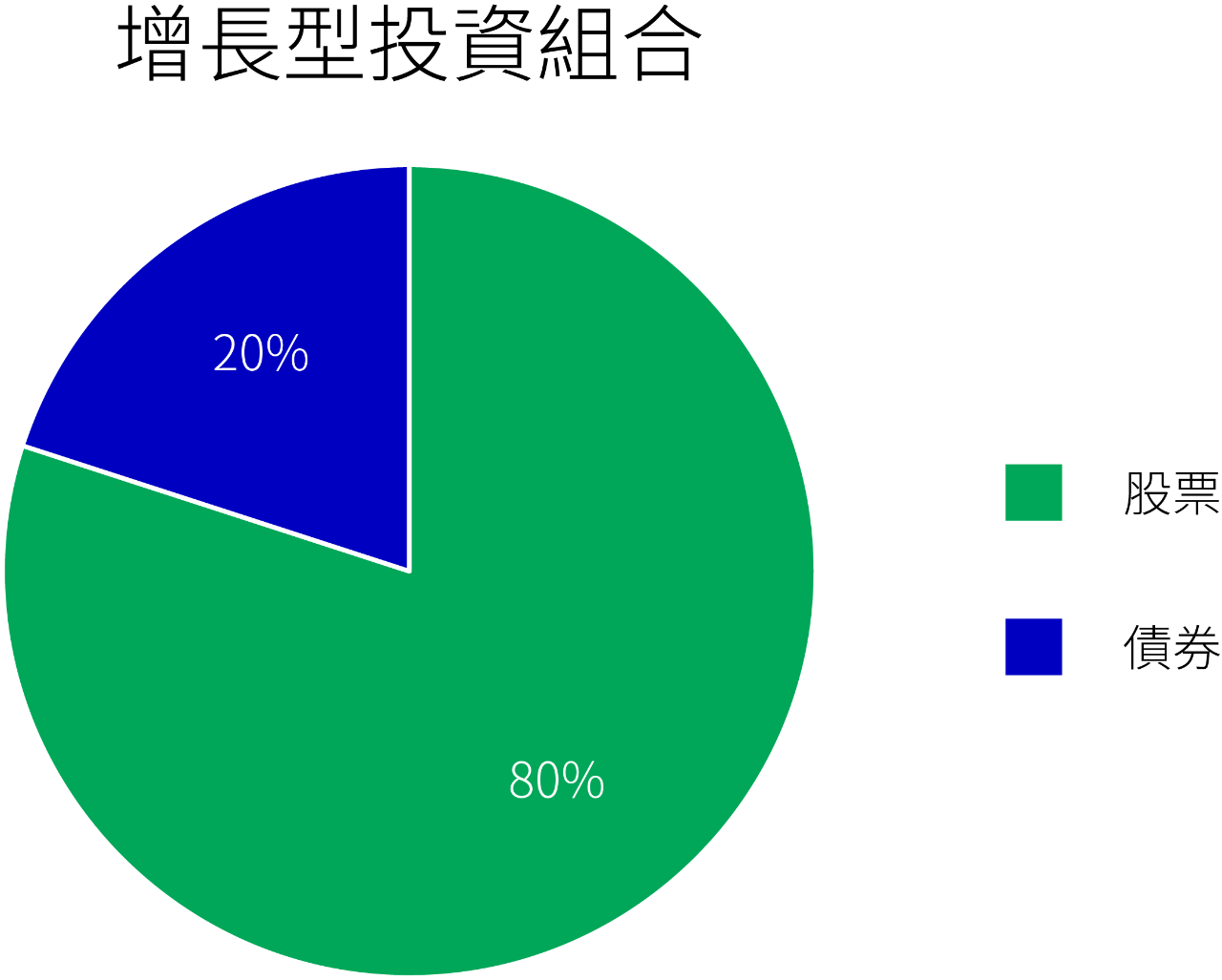

增長型投資組合:以長期資本增值為首要目標。為了達到最大潛在回報,資產配置方面會側重股票投資,投資的比例可高達60%至100%,適合投資取向比較進取、風險承受能力較高的投資者。

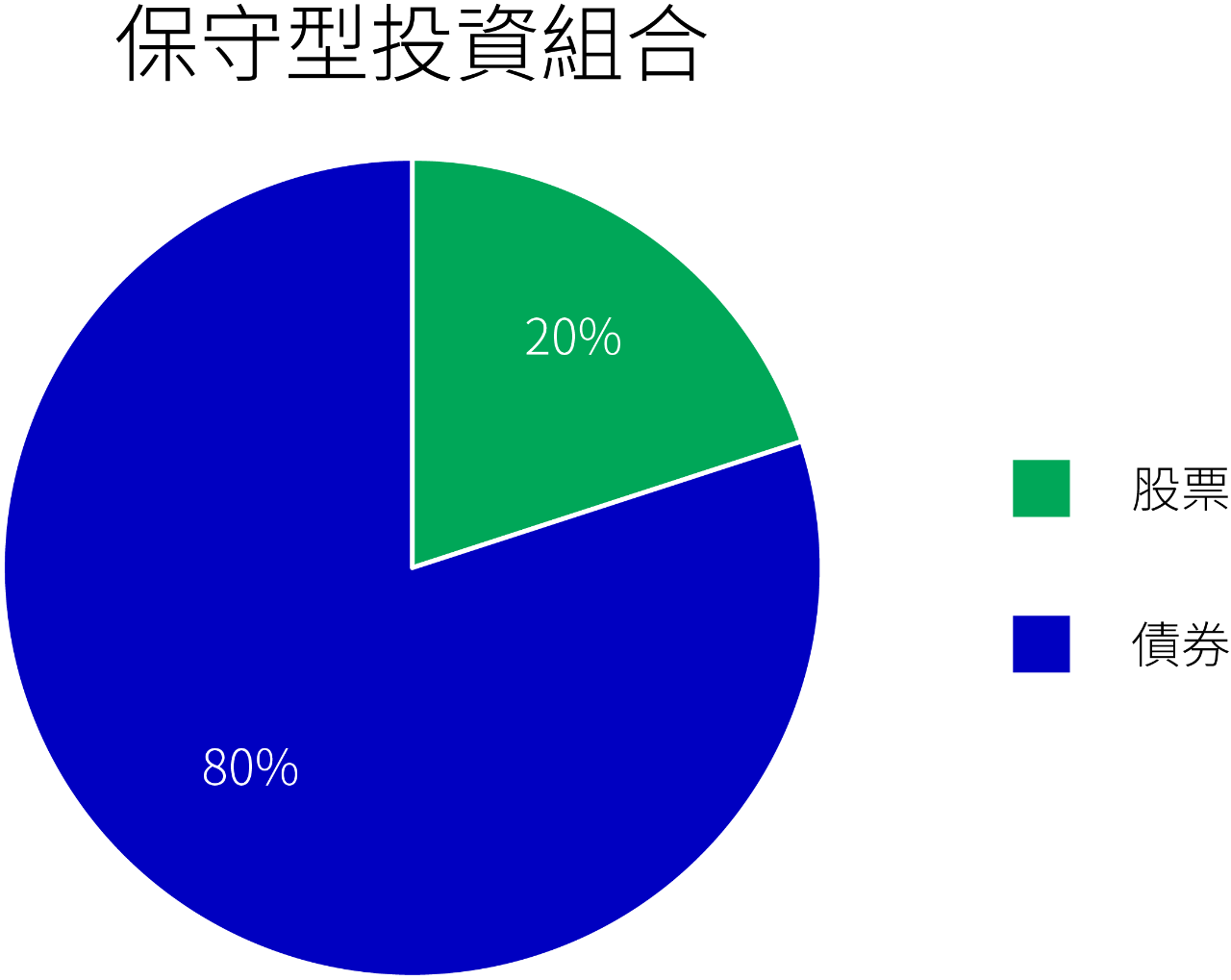

保守型投資組合:以尋求平穩增長及控制市場下跌風險為目標。為了追求「平穩」,這類組合的資產配置會持有較低的股票比重,佔組合比例一般不超過20%-30%,藉此盡量減低組合價值的波動。保守型投資組合適合投資取態相對保守、不能承受較大投資虧損的投資者。

各種資產類別佔上述三種投資組合的比例,僅供說明參考,並沒有劃一的標準,但簡單而言,比例最大的資產類別,決定了投資組合的風險取向。

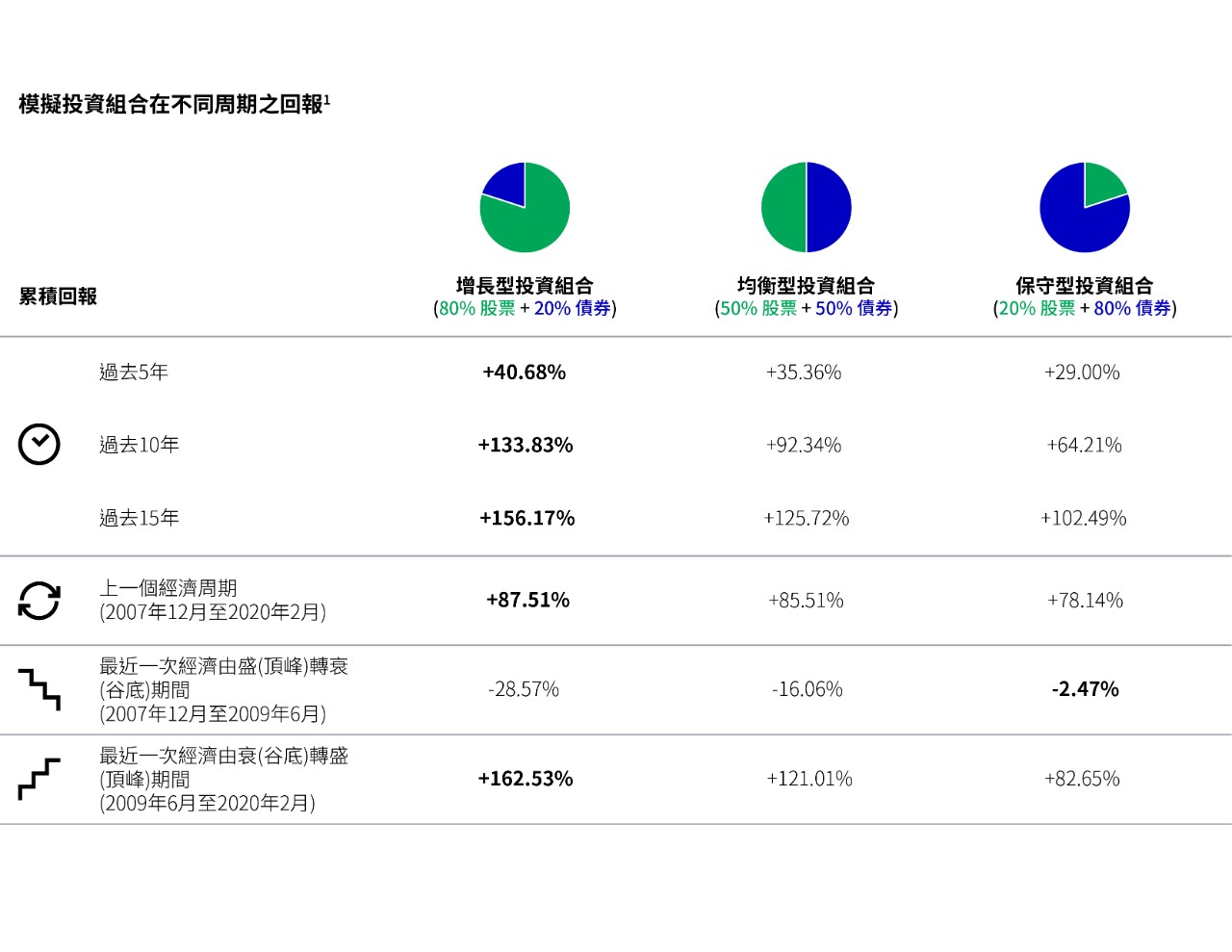

各人選擇投資年期,每個階段各有不同,短則三至五年,長則三、四十年,期間每每橫跨多於一個經濟周期。從下表所見,持有較多債券投資的投資組合,於經濟周期回落期間,發揮了緩衝組合價值下跌的功用,換言之,可望協助投資者達到管理風險的目標。

然而,當經濟走出谷底並開始復甦之時,股票表現一般較債券為佳,原因可能包括企業盈利改善、企業和消費者信心改善、投資市場的風險胃納上升等等,導致流入股票市場的資金增加。在此周期中,投資組合中若果有較大比重的股票,整體回報愈高。

以MSCI明晟世界總回報(美元)指數及彭博巴克萊全球綜合債券總回報指數(美元對沖)作為模擬參考,增長型投資組合在對上一個經濟上升周期升逾1.6倍,股債各佔一半的均衡型投資組合升幅較少(1.2倍),股票比重只有20%的保守型投資組合則錄得約83%的回報。

不過,一旦遇上經濟逆轉,股票表現便往往不及債券,反而會拖累投資組合的整體回報。增長型投資組合在對上一個經濟下行周期時,跌幅近三成;至於債券投資比重較增長型組合多30個百分點的均衡型投資組合,跌幅收窄至約16%,債券比重高達八成的保守型投資組合跌約2%。

要有效分散風險及資本增值,便需要借助多項投資工具。

股票除了指單一股票外,還包括各種股票基金:環球股票基金、市場或地區性股票基金、行業股票基金等,甚至是追蹤股票資產的交易所買賣基金。

要留意的是,即使同屬一種資產類別,風險水平也可能截然不同,例如單一股票及單一市場股票基金,風險一般高於環球股票基金。

債券投資的種類繁多,計有政府債券、投資級別債券、高收益債券、優先證券2外,也有按計價貨幣、市場、地區、行業劃分的債券。

除股票和債券這對孖寶之外,投資者可因應實際需要,加入外幣、房地產、商品等資產,可望進一步平衡風險與回報。

建構投資組合有兩種方法:

另一類多元資產配置基金則屬於「基金中的基金」,主要將資產投資在其他基金。透過投資於一籃子的基金,組合內所有基金加起來的持倉可能多達數百隻,可望助進一步分散風險。

兩者比較之下,前者的投資組合由專家代勞,投資者省卻「左砌右砌」的麻煩,而且具有規模優勢,部份更可涉獵全球零售及機構投資者層面的投資工具,相比後者自行管理組合較輕鬆。

如投資者對建構投資組合有疑問,或有特別財務需求,可向理財顧問尋求專業意見。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

1 資料來源:彭博資訊,截至2020年6月30日,以美元總回報計算。股票以MSCI明晟世界總回報(美元)指數代表,債券以彭博巴克萊全球綜合債券總回報指數(美元對沖)代表。各投資組合每月一次進行重設比重。經濟周期的期間根據美國國家經濟研究局所訂定的美國經濟周期。過往表現並非未來業績的指標。以上資料僅供參考,投資者不能直接投資指數。

2 優先證券是具有股票特點的固定收益工具。

本文件的資料僅供參考,並不構成代表宏利投資管理向任何人士提出買賣任何證券的建議、專業意見、要約或邀請。本文件的資料不得視為現時或過去的建議,或游說買賣任何投資產品或採納任何投資策略的要約。本文件所載的所有資料概不構成投資、法律、會計或稅務意見,或任何投資或策略適用於閣下個別情況的聲明,或構成向閣下提出的個人建議。 過往回報並不預示未來業績。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

![]()