22/12/2021

陳珮珊,定息產品高級組合經理

孟原,定息產品組合經理

在本2022年前景展望中,定息產品高級組合經理陳珮珊和定息產品組合經理孟原剖析為何他們認為中國固定收益能繼續受惠於多股主要動力。

雖然利率上升令環球固定收益市場普遍面對嚴峻環境,但臨近2021年底,我們於年初對中國在岸債市所持的樂觀看法已成為事實。展望未來,我們認為中國債券應會繼續受惠於多股主要動力:市場對政府再度放寬政策的訴求、人民幣持續走強,以及中國債券為環球投資者帶來的分散投資優勢。

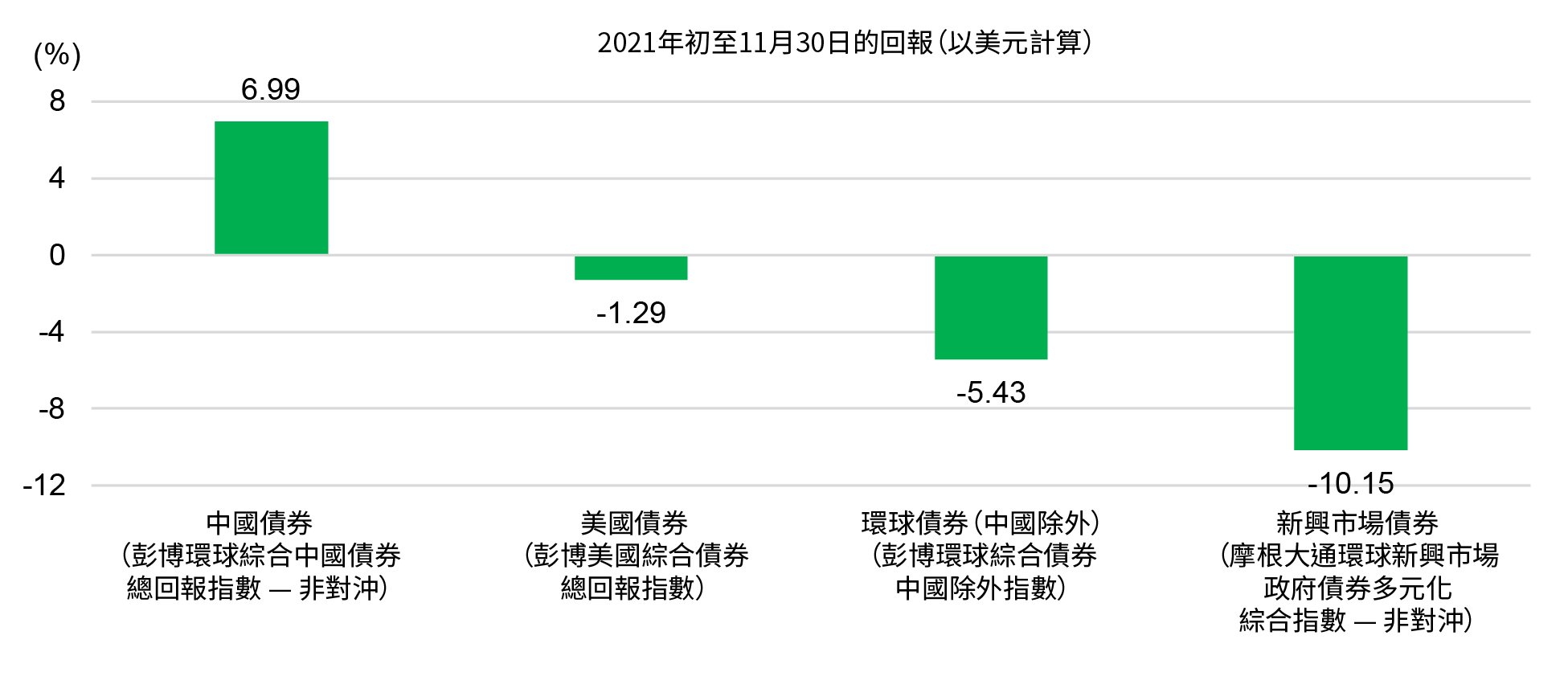

中國債券(根據彭博環球綜合中國債券總回報指數)表現優於其他主要債券類別,2021年初至11月30日以美元計錄得6.99%的升幅。(見圖1)。

圖1:2021年主要債市回報

資料來源:彭博資訊,數據截至2021年11月30日。過往表現並非未來業績的保證。投資者不可直接投資於指數。

相關市場走勢:

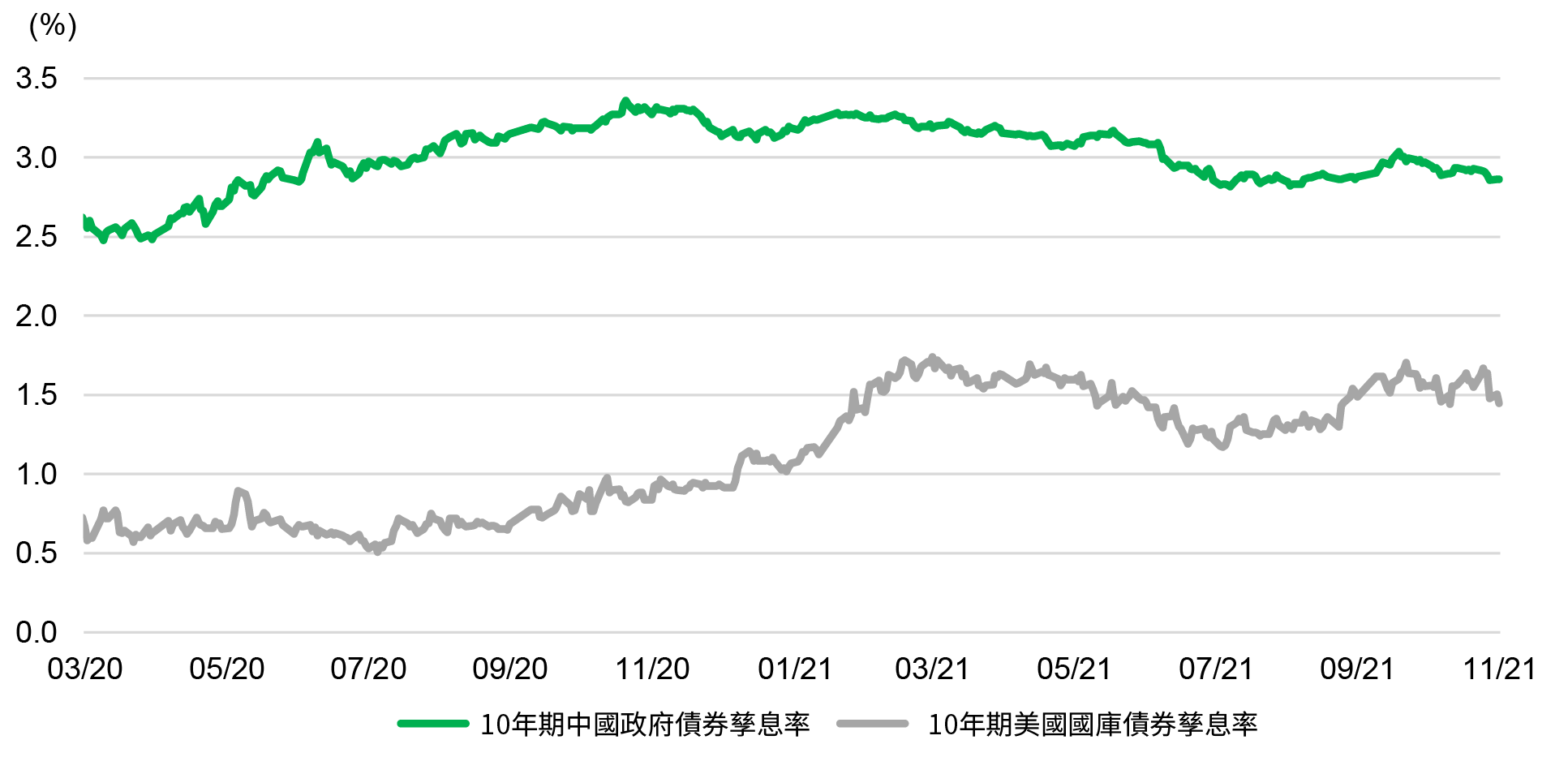

中國債券在2021年的絕對和相對表現強勁,是由於中國政府維持偏緊的貨幣和財政措施,有助中國政府債券較其他環球政府債券保持吸引的孳息率水平。自疫情於2020年上半年爆發以來,中國人民銀行(人行)僅把七天逆回購利率下調30基點至2.2%。有別於環球多地央行,人行並無實施量化寬鬆政策,因此仍有能力或政策空間,可在較後階段放寬貨幣政策。因此,鑑於七國集團(G7)的政策利率處於負數或零水平,債券實質孳息率更處於深度負數區間,中國政府債券脫穎而出,提供較七國集團主權債券高150至200基點的正息差。

就財政政策而言,綜觀20國集團,中國是唯一在2021年顯著收緊政策的主要經濟體1。年內,中國政府的開支及稅收等變動跌至相當於國內生產總值的-2.5%。首三季的政府債券(中國政府債券、地方政府融資、政策性銀行)淨發債金額減少2.8萬億元人民幣,而且預期總發債金額較2020年減少約2.4萬億元人民幣2。內地政府適度收緊財政政策,令內需和物價受到約束,而債券供應減少,則有助長債孳息曲線趨於平坦。

貨幣表現方面,人民幣兌美元匯價升值2.6%,兌中國外匯交易中心貨幣籃子匯價(量度人民幣兌一個貿易加權外匯籃子的價值)更升8.3%。中國工業供應鏈表現強韌,有助緩減滯脹的不利因素,使經濟受惠,帶動內地錄得超過6,500億美元的貿易順差紀錄新高,為人民幣走強提供支持。

整體而言,鑑於上述因素,加上中國債券和人民幣的風險溢價適中,我們認為兩者仍具有吸引力。

展望2022年,我們將密切關注以下三大主要宏觀主題及相關影響。

1. 中國內需轉弱:市場對政府再度放寬政策的訴求

中國政府在12月10日召開年度中央經濟工作會議,政策官員在會上協定2022年的經濟規劃,包括國內生產總值增長和通脹目標、貨幣政策和財政預算目標。我們相信,在2022年下半年召開二十大黨代表大會前,內地政府的最重要目標,是維持穩定增長和穩定金融市場的利好宏觀環境。黨代表大會每五年召開一次,負責正式批准由中國共產黨最高領導層組成的中央委員會的成員。

鑑於2021年下半年的經濟數據轉弱,我們認為中國有充分理由適度放寬貨幣和財政政策,而額外的信貸和監管寬鬆措施有望提供緩衝,抵禦中國房地產業衰退對廣泛經濟造成的影響。

國務院總理李克強在近期發表的演說表示,鑑於越來越多跡象顯示實質經濟面臨下行風險,因此將會降低存款準備金率以支持經濟,其後於12月6日,人行一如市場普遍預期全面下調存款準備金率50基點。據人行表示,此舉將會釋放1.2萬億元人民幣的長期資金。我們認為降準是人行為應對負面經濟發展而放寬政策的一個明確跡象,預期在2022年初仍會有貨幣寬鬆政策出台。

圖2:中國政府債券表現出色,並提供正息差

資料來源:彭博資訊,數據截至2021年11月30日。過往表現並非未來業績的保證。投資者不可直接投資於指數。

2. 疫情發展:Omicron變種病毒和疫情帶來供應衝擊,導致滯脹出現

雖然疫情已持續接近兩年,但仍無明確跡象顯示即將結束。最近,Omicron變種病毒的出現,加上其對環球經濟增長影響的不明朗因素,為風險資產市場帶來震盪。中國的經濟數據依然乏善可陳,而更嚴重的疫情可能進一步帶來供應衝擊,導致滯脹出現,這將對投資者的風險胃納產生重要影響,並可能在短期內推動他們對中國債券作出投資。

3. 利率正常化:聯儲局撤銷疫情刺激措施、縮減量寬,以及展開加息週期

聯儲局積極表示有意加快縮減量寬的步伐,以撤銷疫情刺激措施,目前市場價格亦反映當局在2022年下半年加息兩次,每次25基點。顯然,這對所有資產類別而言是一個重要主題,將直接影響中國債券相對美國債券的孳息率吸引力,以及決定人民幣兌美元的相對價值。

概括而言,我們對2022年中國債券的基本展望預測如下:

從配置角度來看,我們相信投資者能受惠於以下因素:

總括而言,中國政府可能適度放寬政策、內地的宏觀政策周期有別於其他主要經濟體,以及內地貿易順差龐大和投資者資金持續流入支持人民幣持續走強,均有望令中國債券在2022年保持吸引力。

1 宏利投資管理,截至2021年12月。

2 WIND、宏利投資管理,截至2021年12月。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

![]()