20/9/2019

Frances Donold, 首席經濟師

美國聯儲局在當地時間周三宣布減息,延續了環球寬鬆貨幣周期。我們的首席經濟師兼宏觀經濟策略部主管Frances Donald解讀議息聲明,就聯儲局的言論歸納出政策未來路向,並分析當局目前面對的問題。

美國聯儲局減息25個基點,並下調超額準備金利率30個基點。根據聯儲局周三的言論,我們認為:

重要的是,我們認為市場價格尚未全面反映未來12個月可能繼續減息。換言之,預期聯儲局未來將需要更加積極行動,以追上經濟發展形勢,尤其是我們看到美國經濟正面對連串問題。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

過去兩周,地緣政治緊張局勢或許有所緩和,但仍遠較7月31日的情況嚴峻。目前,美國企業面對的關稅多於7月議息會議的時候。此外,美國製造業前景持續轉淡。紐約聯邦儲備銀行目前估計,第三季國內生產總值增長約為1.6%,並預料將在第四季放緩至1.1%2。我們認同這評估,並認為明年第一季增長將介乎1.0%至1.5%之間。無論如何,這個增長數字難言可觀。

香港示威活動、英國脫歐、阿根廷政局及環球石油供應受阻的威脅 — 近期有關這些事件的消息顯示,市場價格或許尚未完全反映相關風險。值得注意的是,除了剛發生的沙特阿拉伯煉油廠遭無人機襲擊外,與上一次聯儲局會議時相比,其他事件的緊張局勢已經升溫。

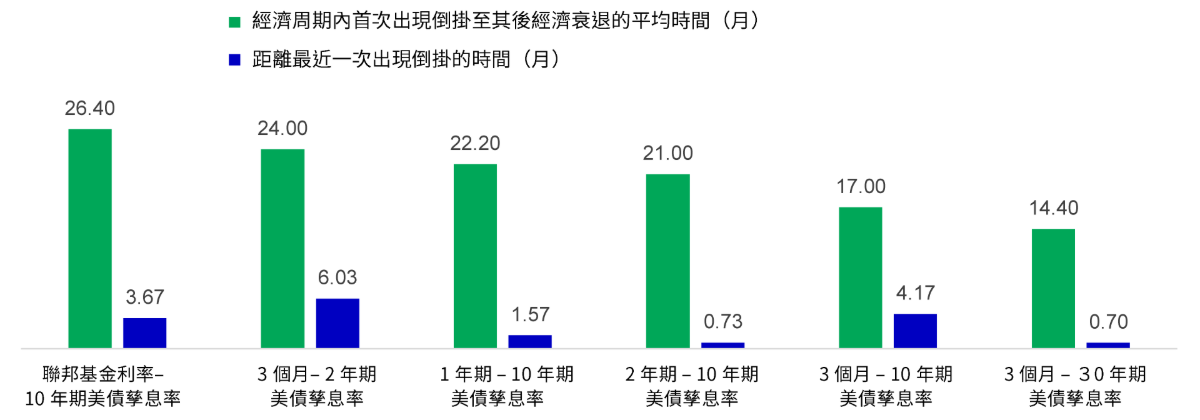

現時,美國國庫券孳息曲線的每個主要部份均曾經出現倒掛,儘管某些部份(例如是兩年期與十年期息差)已重返正數1,但早前出現第一次倒掛後,市場對經濟衰退可能性增加的憂慮仍然揮之不去。此外,

比起過往錯誤預示衰退臨近的訊號,這次孳息曲線倒掛持續的時間較長(圖1)。雖然我們有理由相信,孳息曲線出現扭曲是期限溢價受壓所致,但聯儲局過去曾錯判孳息曲線倒掛造成的損害,因此預料當局對這次倒掛不會坐視不理。

聯儲局清楚表明,其行動並非針對美元走勢,但相信當局的分析已考慮貿易加權美元的價值,因為美元強勢:

聯儲局過往的分析指出,當實質貿易加權美元升值10%時,便可能降低美國國內生產總值0.5個百分點。3就此而言,我們注意到以貿易加權方式計算,美元自2018年初以來共升值9%。

實現通脹率在過去三個月得到改善:三個月核心個人消費開支的年率化增長將近2.0%。1這雖然是喜訊,但長期通脹預期(影響聯儲局前瞻性模型的因素)仍然非常疲弱。若果聯儲局有意令孳息曲線趨向陡斜,必須讓市場相信其行動能使通脹逐步上升。但在目前情況下,通脹上升而長期通脹預期受壓,只會令孳息曲線趨於平坦,並很可能損害當局的公信力。

近期高於預期的通脹或可視為利好消息,但卻出現經濟增長轉弱之時。有關過往滯脹期間的分析顯示,當增長放緩和通脹上升(即滯脹),股票普遍表現未如理想(圖2)。我們認為滯脹主要是今年第四季出現的問題。至少在短期內,通脹走高局部源於關稅(這些關稅應會逐步減少)。同樣,關稅對需求面造成衝擊,最終會在中期導致經濟出現通縮。

鑑於在目前經濟周期,聯儲局絕大部份時間均未能實現2.0%的通脹目標,因此預料當局暫時會著重增長多於通脹。我們認為這意味即使通脹達到目標,亦不會令聯儲局停止進一步減息。

美國在8月新增130,000個職位。雖然這個數字大致合理,但職位增長動力顯然正在減弱。部份評論員認為,這是由於勞動市場人數太少,而非職位數目太少。換言之,他們認為情況是求職人數不足所致。然而,這觀點忽略了職位空缺數目其實也在減少。此外,工資增長大約在3.2%水平停滯不前,亦意味增長放緩較可能是源於企業對工人的需求下跌。

美國經濟增長仍有一個亮點,就是消費:消費者信心接近歷史高位,而零售銷售亦再度加速。由於消費佔美國經濟約三分之二,我們很容易會認為,消費市道暢旺便能克服上述所有問題。這是樂觀的想法,消費開支其實是一個滯後指標,通常在臨近經濟衰退前都表現良好。

儘管我們並非預料經濟將陷入衰退,但暫時傾向關注上述問題多於美國家庭開支,亦希望聯儲局的想法與我們一致。

資料來源:彭博資訊、宏利投資管理,截至2019年9月9日。

資料來源:花旗,截至2019年9月16日。投資者不可直接投資於指數。過往表現並非日後業績的指標。

1 彭博資訊,截至2019年9月17日。

2 Nowcasting Report, 紐約聯邦儲備銀行,截至2019年9月13日。

3 The Effect of the Strong Dollar on U.S. Growth, 紐約聯邦儲備銀行,2015年7月17日。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()