31/7/2023

常言道,「凡事有起必有落」。美國聯儲局在調高利率至2007年以來的最高水平後,投資者目前關注借貸成本(或存款利率)「何時」開始下降。即將暫停加息的不止是美國,其他國家的央行亦正考慮暫緩進一步加息。

當局在積極加息後,利率下降的可能性顯而易見,但通脹居高不下和市場波動,均使預測減息的走勢變得更加困難。因此,在利率長時間偏高的不明朗環境下,部份投資者或會傾向較安全的選擇,繼續將資產由債券或股票轉為銀行存款。畢竟,「現金為王」。

事實又是否如此?

定期存款是一種儲蓄工具,即在指定期間內存入一筆款項,以賺取固定息率。定期存款利率通常高於儲蓄存款,且不論市場如何波動,本金也獲得保證。

於整個存款期內,定期存款的收益可透過累積或非累積兩種方式支付。累積支付的定期存款於到期日支付利息和本金;非累積支付的定期存款則在指定期間支付利息和本金。

固定收益定義廣泛,涵蓋向投資者支付固定利息(或票息)直至到期日的多種投資證券。固定收益投資通常被視為低風險(相對其他工具,例如股票),因為除非發生信貸事件(如票息支付違約),否則發行人均承諾償還本金及固定回報。政府和企業債券均屬固定收益證券。

固定收益證券的利息一般每年分兩次支付,並在債券到期日償還本金。不過,部份固定收益產品的供應商亦可能按月、按季或按年支付利息。

比較定期存款及固定收益

|

定期存款 |

固定收益 |

發行人 |

銀行 |

政府、企業 |

定期分派收益 |

是 |

是 |

信貸評級 |

無(由銀行擔保) |

由信貸評級機構評定 |

風險 |

低 |

中等 |

回報 |

相對較低 |

可能較高 |

存款期/期限選擇權 |

有 |

有 |

流動性 |

不適用 |

相對較高 |

提早取出資金的罰款規定 |

有 |

無 |

分散投資優勢 |

無 |

有 |

通脹保障 |

無 |

可能 |

當利率上升時,定期存款一般被認為是不錯的儲蓄選擇,這是因為定期存款利率跟隨息口變化,加息時定期存款利率亦會隨之上升。由於定期存款具一定的可靠性,在市場波動期間亦具吸引力。即使市場波動,但定期存款保證償還本金,因此在市場走勢難以預測時別具價值。

自2023年4月以來,地區性零售銀行調低部份定期存款利率1,轉向高息定期存款/期限存款的步伐亦有所放緩。換言之,貸款機構(和部份投資者)認為,美國經濟可能放緩,加上通脹降溫,將令利率開始下降,因此作出相應部署。

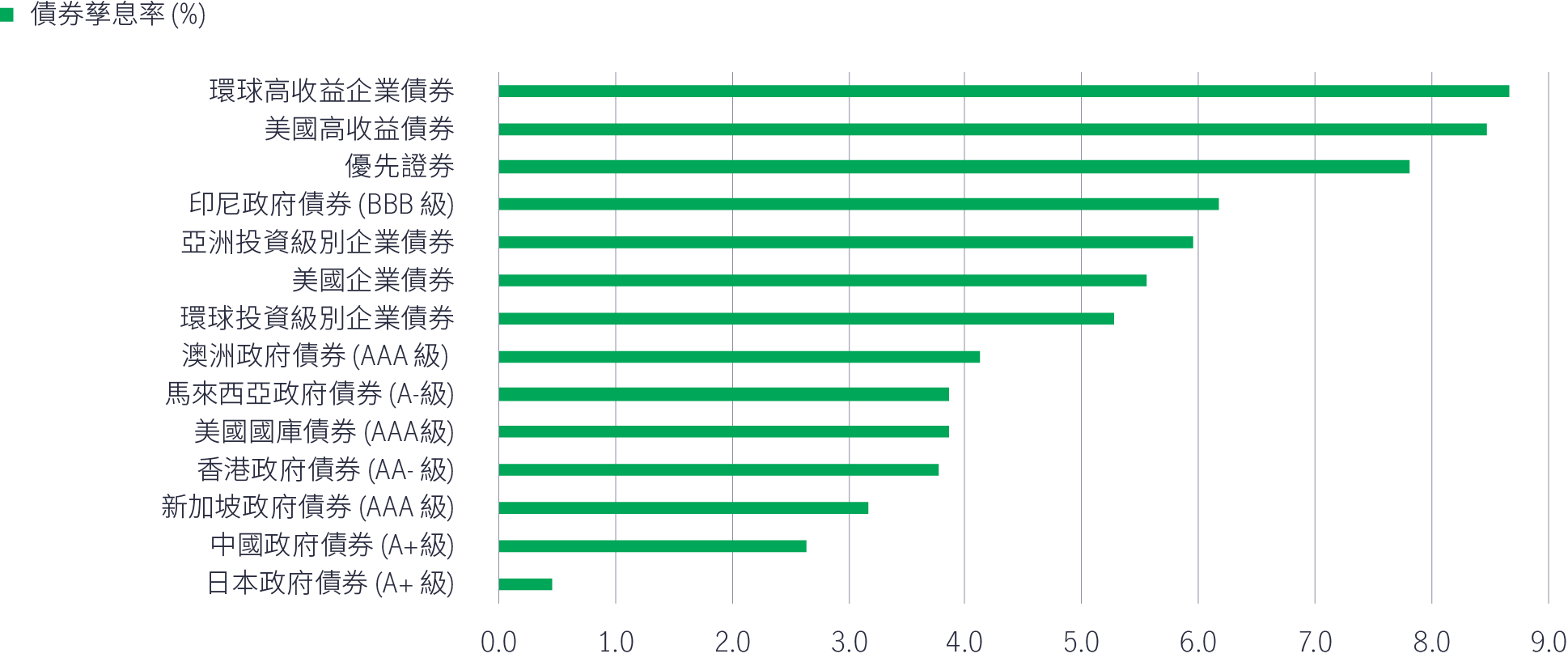

雖然固定收益回報每年不同,但長遠來看,其複合回報或可跑贏通脹,並高於當前定期存款的名義利率。從往績來看,鄰近的亞洲(主權和企業)債券孳息率高於美國同類債券。

債券孳息率處於吸引水平2

一般而言,若加息周期接近見頂,大部份債券孳息率將達到相對吸引的(高)水平,意味孳息率進一步上升的空間有限。因此,考慮投資債券市場的投資者可把握債券重新定價(價格因孳息率飆升而下跌)的優勢,同時爭取較高的孳息回報。有見及此,若債券價格隨著減息周期反彈,債券持有人便可受惠於價格升值,透過較高孳息率和價格上漲締造總回報,從而將總回報最大化。

如果您選擇繼續投資債券,或考慮配置於這個資產類別,以下數個投資錦囊對你或有裨益。

分散風險

究竟應該投資於單一債券,抑或固定收益基金?將所有投資集中在單一資產可能並非明智之舉,對散戶而言尤其如此。而且,投資亞洲美元債券的一般金額為200,000美元,實在是一筆不小的數目,甚或可能相當於您的畢生積蓄。若債券出現違約,這項投資將面臨風險。

相反,透過互惠基金投資於固定收益,能夠提供分散投資優勢,因為一般投資工具可能持有100多隻債券,部份甚至多達150至200項持倉。這說明了將雞蛋放在不同籃子的用處。

根據年齡調整投資組合

接下來的問題是,固定收益應佔總投資的多少?一般經驗法則是,投資者持有的債券比重應與其年齡相符。舉例說,如果您今年30歲,您應將投資組合約30%投資於固定收益,70%投資於股票。固定收益的配置比重應隨著您的年齡而有所增加。

談及股票,要注意的是,投資者不應指望從固定收益取得類似股票的回報。

保障資本

固定收益可提供甚麼保障?除了上文提及的締造收益和複合增長效應外,固定收益投資的另一項潛在優勢是債券能夠為資本提供保障,以防範經濟衰退。債券一般比股票穩定,並提供分散投資來源,有助降低波幅和整體投資組合風險。

隨著時間凝聚資本增長動力

最後,請善用時間為資本增值!如果您能盡早善用資本,便有更多時間累積財富。舉例說,一些固定收益基金的分派計劃(例如按月或按季)比存款提供更恆常的收益,利息除了可隨著時間而產生複合效應,甚至可增加您的收益。

1 歡迎光臨中國工商銀行新加坡網站 (icbc.com.cn),截至2023年3月1日,3個月新加坡元定期存款利率為3.7%,截至2023年7月21日降至3.5%。

2 資料來源:宏利投資管理、彭博資訊、ICE Data Indices, LLC,截至2023年7月12日。主權評級基於標準普爾、穆迪和惠譽的評級中位數,截至2023年3月31日。政府債券數據根據各自的10年期政府債券孳息率計算,但香港政府債券數據則根據香港政府債券計劃計算。企業債券數據根據到期孳息率計算(依照慣例)。環球高收益債券由洲際交易所美銀環球高收益債券指數代表,美國高收益債券由洲際交易所美銀美國高收益債券指數代表,優先證券由洲際交易所美銀美林美國所有資本證券指數代表,亞洲投資級別債券由洲際交易所美銀亞洲美元投資級別企業債券指數代表,美國企業債券由洲際交易所美銀美國企業債券指數代表,環球投資級別債券由洲際交易所美銀環球企業債券指數代表。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

![]()