28/8/2019

張麗萍, 亞洲區信貸部主管

中美貿易緊張關係再次升溫,人民幣兌美元匯價於8月5日顯著貶值,跌穿「七算」的心理關口 。三日後(8月8日),中國人民銀行(人行)將人民幣兌美元中間價 定於「七算」以下水平,是自2008年以來首次。在本投資通訊,亞洲信貸團隊分享他們的觀點,剖析人民幣持續顯著走弱對中國經濟和信貸市場可能造成的影響。;

要了解人民幣為何突然轉弱,我們必先了解宏觀經濟環境:中美貿易關係急轉直下,以及環球主要央行發表溫和的言論。在6月舉行的20國集團(G20)峰會上,中美兩國同意重啟貿易談判;其後在8月1日,美國政府突然宣布將於9月1日起就3,000億美元中國進口貨品開徵新一輪關稅 。在8月5日,美國財政部宣布將中國列為匯率操縱國,令兩國緊張局勢進一步升溫。同時,環球主要央行跟隨美國聯儲局發表溫和的言論,下調經濟增長預測並承諾減息。

儘管如此,我們認為人民幣貶值只是中國政府的一次性策略措施,目的是減低上述環球經濟風險增加的影響。這次貶值有別當局上一次於2015年8月進行的大幅貶值,當時人民幣亦展開全面定價和流通量改革,以便納入國際貨幣基金組織的特別提款權籃子。

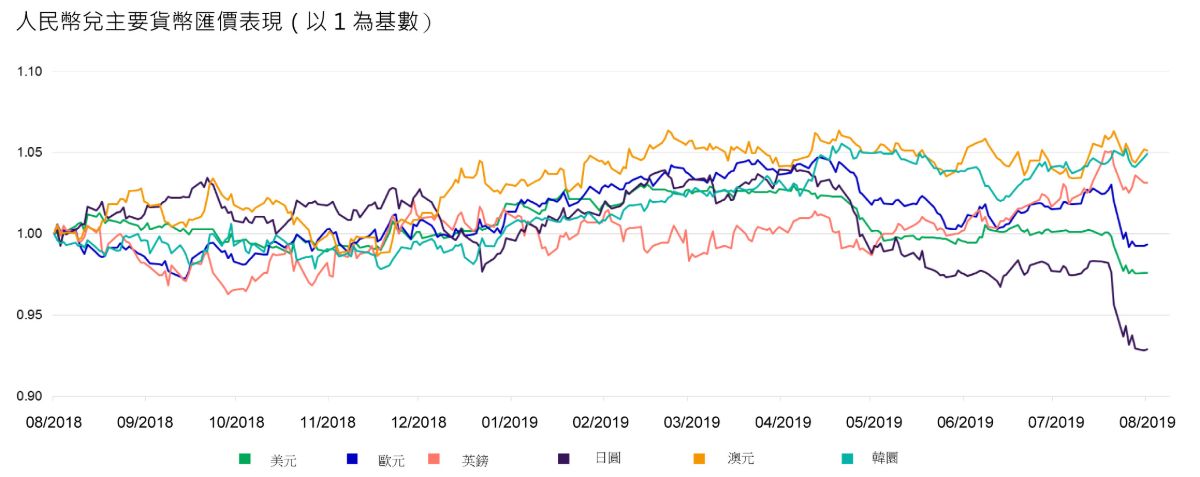

整體來說,人民幣兌美元貶值不應被視為異常情況,因為多國央行政策立場溫和及地緣政治風險上升,亦令其他環球或地區主要貨幣兌美元近期轉弱(見圖1)。

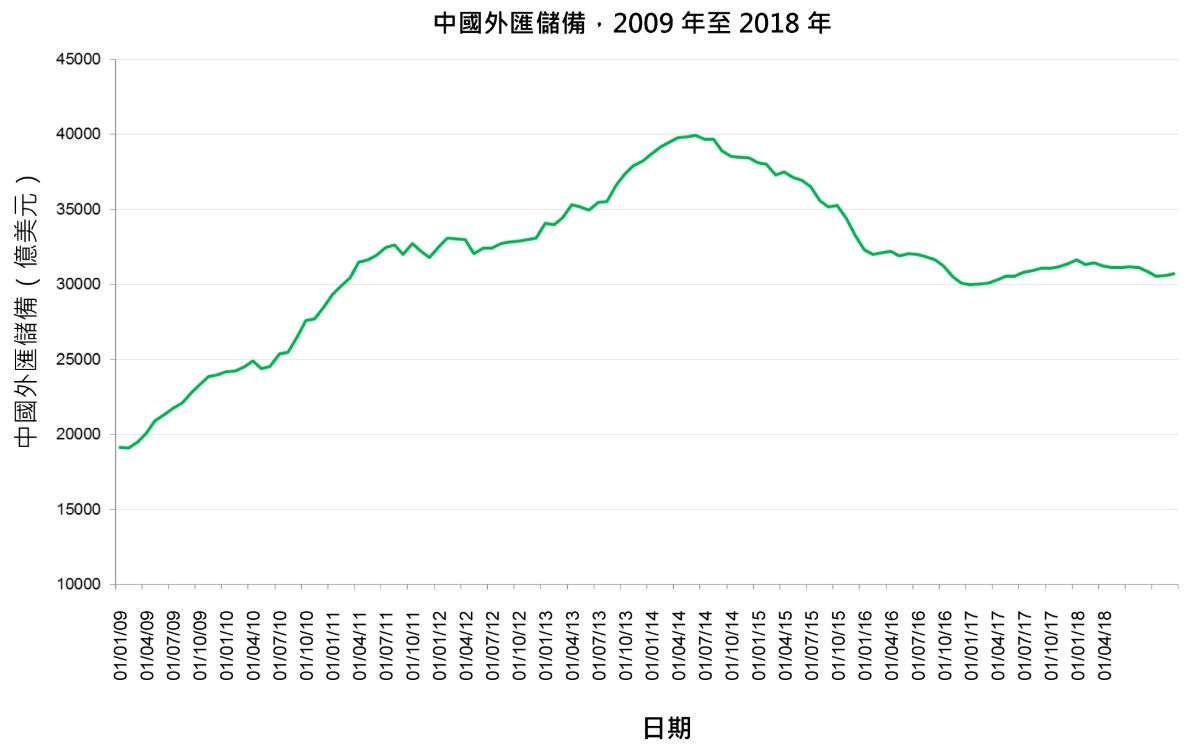

過往,人行一直支持人民幣匯價;每當人民幣遭到市場大幅拋售,當局總會把人民幣匯價定於較強水平。在過去五年,人行為此已動用約1萬億美元的龐大外匯儲備[1](見圖2)。

繼近期下跌後,我們預期人民幣不會進一步大幅貶值,原因有二:1) 人民幣急跌的預期或會引發市場憂慮資金外流;2) 由於預期美國聯儲局進一步減息,而人行則維持中性立場,人民幣與美元之間的息差正在擴闊。

從經濟角度來看,我們認為人民幣貶值不會導致經濟增長顯著上升。中國的經常帳已轉虧為盈,相當於國內生產總值約0.4% [1],意味貿易現時並非中國經濟增長的主要動力。出口增加的影響亦應微不足道。

然而,人民幣貶值或會把經濟衝擊轉移至較強的經濟範疇。出口業目前因成本可能上漲而受困,人民幣轉弱有助提升出口業的利潤,但同時會對發展蓬勃、近來成為經濟增長動力的進口與消費業造成打擊。因此,人民幣貶值可望促進社會穩定性,同時將衝擊轉移至中國經濟較為暢旺的範疇。

我們認為人民幣偏軟對主權債券市場的影響相當有限,因外債佔中國政府債務總額的比例依然頗低[1]。然而,這對企業債券市場造成的影響可能較大,特別是貨幣嚴重錯配、未有對沖外匯風險和利潤偏低的行業或公司。若人民幣在一段長時間持續走弱,相關影響將更加明顯。具體而言:

在中美貿易戰升溫,以及人民幣可能進一步貶值之際,預期發行商將更審慎管理外債風險,因而削弱發行離岸債券的意欲。

雖然中美貿易爭議的最終結果仍然充滿變數,其對環球經濟的潛在影響亦難以估計,但在市場流動性充裕的支持下,我們仍然看好在分析涵蓋範圍內的中國企業,其信貸基本因素將大致保持不變。鑑於實力穩健的企業較容易取得本土融資,而且美元債務到期情況並不緊迫,因此我們相信其有能力抵禦人民幣進一步貶值的衝擊。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

1 彭博資訊,2019年8月5日。

2 人民幣匯價可於窄幅波動區間內浮動,該區間是根據人行每日早上發布的匯率中間價釐定。

3 在3,000億美元被徵稅的中國進口貨品當中,部份貨品的實施日期已押後最少至12月中。

4 資料來源:宏利投資管理。有關假設是基於2014年至2018年期間外匯儲備的減幅而作出。

5 資料來源:中國國家外匯管理局,截至2018年12月31日。

6 外債僅佔中國主權債務總額(包括省政府發行的債務)的0.4%,截至2018年。資料來源:穆迪,2019年8月。

7 截至2018年的企業財務資料。

8 彭博資訊,截至2019年8月13日。

9 中國人民銀行,截至2018年12月。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()