31/5/2021

美國銀行投資組合管理團隊

美國經濟自2020年初開始受到疫情衝擊,當地銀行業前景亦因而受累,但隨著每個季度過去,銀行業成功收復失地,並作好部署,以助帶動經濟廣泛復甦。截至撰寫本文時,幾乎所有美國上市銀行已公布第一季業績,行業整體表現繼續優於美國銀行投資組合管理團隊的預期。根據我們的分析,以下九個重點概述銀行業現況及為股票投資者帶來的啟示。

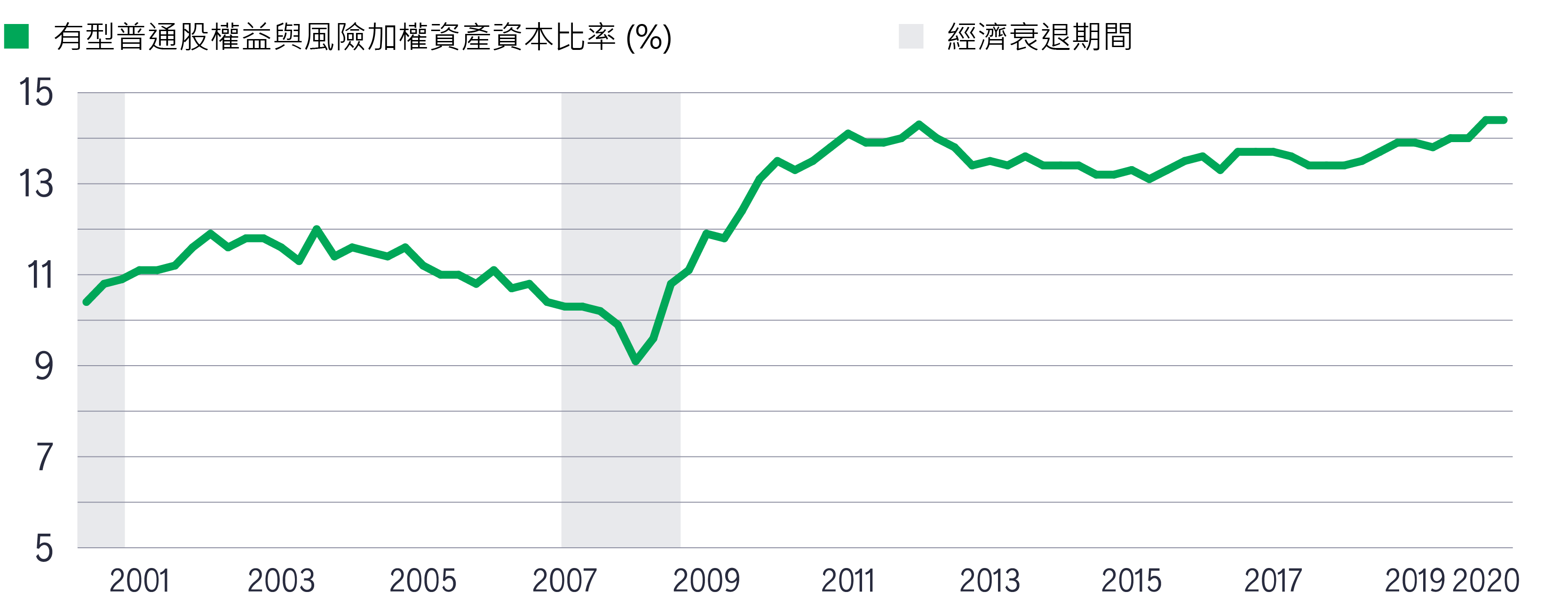

美國銀行業的資本水平已從2009年低位急升

資料來源:聯邦存款保險公司,2021年1月。有型普通股權益與風險加權資產資本比率是根據常用的量度資本比率,評估銀行在未來面對財政壓力的可能性。

美國銀行業的基本因素看來穩健,而且資本和流動性均處於歷史高水平。隨著經濟重啟,信貸基本因素遠優於一年前的預期。為評估主要銀行抵禦更多經濟衝擊的能力,監管機構已進行最新一輪壓力測試,有關結果理想,促使股份回購限制進一步放寬。我們認為這些發展足證銀行業的資本實力雄厚,而且信貸批核水平有所提升。此外,我們相信美國國會在3月份通過的最新刺激經濟方案應可為當地經濟提供更多支持,並降低信貸成本。鑑於上述趨勢持續發展,我們預期美國銀行業的盈利將在2021年加速增長。

1 「KBW銀行2021年第一季盈利概要,第2期:在信貸趨勢大致利好的情況下,銀行公布的每股盈利持續勝預期」,Keefe, Bruyette & Woods,2021年4月23日。

2 每股盈利是衡量一家公司締造多少利潤的指標,計算方法是把公司淨收入除以其已發行股份總數。

3 美國聯儲局新聞稿,2021年3月25日。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

非另一個泡沫:半導體正推動一個真實的未來

半導體幾乎支撐着每一種現代生活體驗 - 由智能手機與汽車,到雲端運算,以至現時的人工智能(AI)工具 - 然而對大多數人而言,它們往往「看不見」。半導體不僅是晶片,其需求亦正受到多項長期結構性力量所支持。我們認為,當前市場對半導體的興奮情緒,並不會重演科網泡沫,因為相關投資是建基於實質的基建建設及可帶來收入的服務,而非單純炒作。此外,機遇版圖亦不止於少數最受注目的AI「龍頭」企業。

全球科技與半導體:推動回報的因素及下一步觀察重點

截至 2026 年,半導體一直是全球股票市場中表現最強的板塊之一,其表現受惠於需求強勁與基本面改善的強大組合。市場焦點一直集中在人工智能(AI),但可把握的機遇並不局限於單一主題或少數公司。隨着 AI 基建持續擴張,帶動的投資不僅限於高性能運算晶片,亦涵蓋支撐現代數據中心運作所需的網絡與供電相關技術。與此同時,AI 以外的部分產業亦開始出現穩定及復甦的初步跡象。

實體資產復興:在去全球化世界中確保電力、物資與能源供應

全球供應鏈正因去全球化、地緣政治以及能源與科技安全的競賽而重塑,焦點從「低成本、追求效率」轉向「區域化、強韌韌性」。在這種成本上升、持續通脹壓力及供給受限的環境下,實體資產在協助投資人應對不確定性並掌握長期結構性趨勢方面,扮演越來越重要的角色。

![]()