基於以下因素,我們看好優先證券1的前景:

首先,低息環境可能維持一段較長期時間。我們認為聯儲局為免影響經濟復甦的進程,在短期內都不會考慮加息。

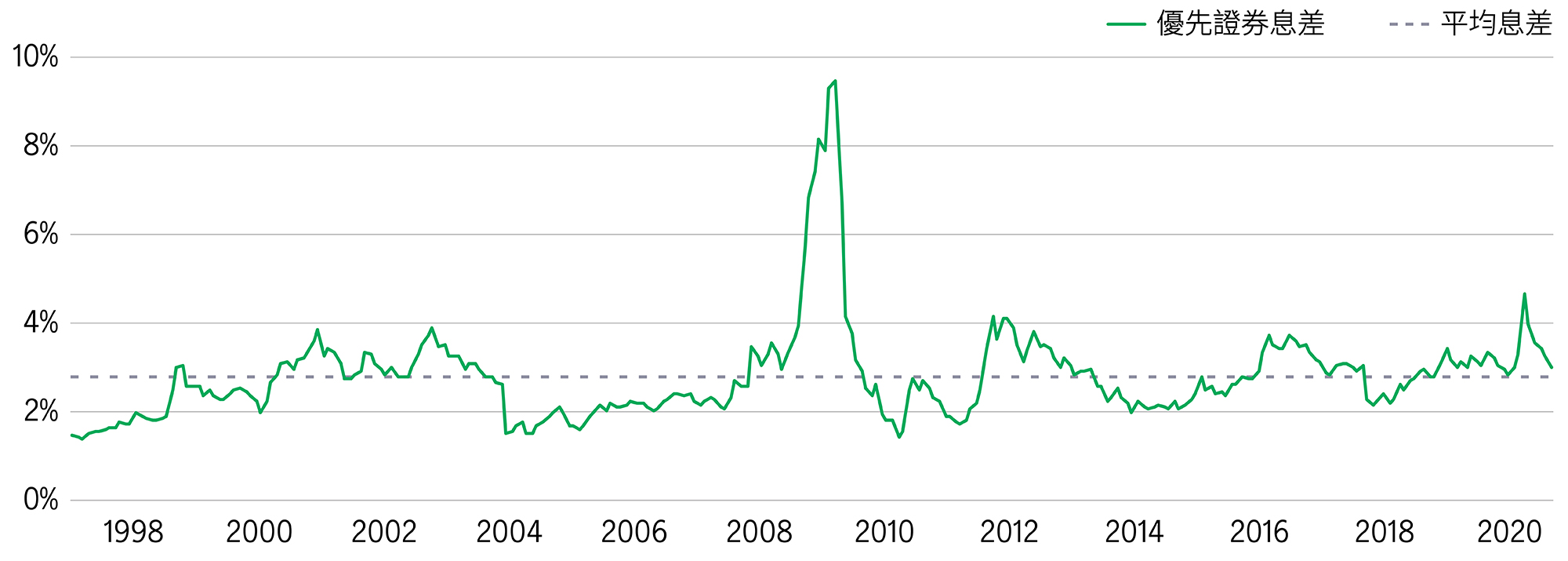

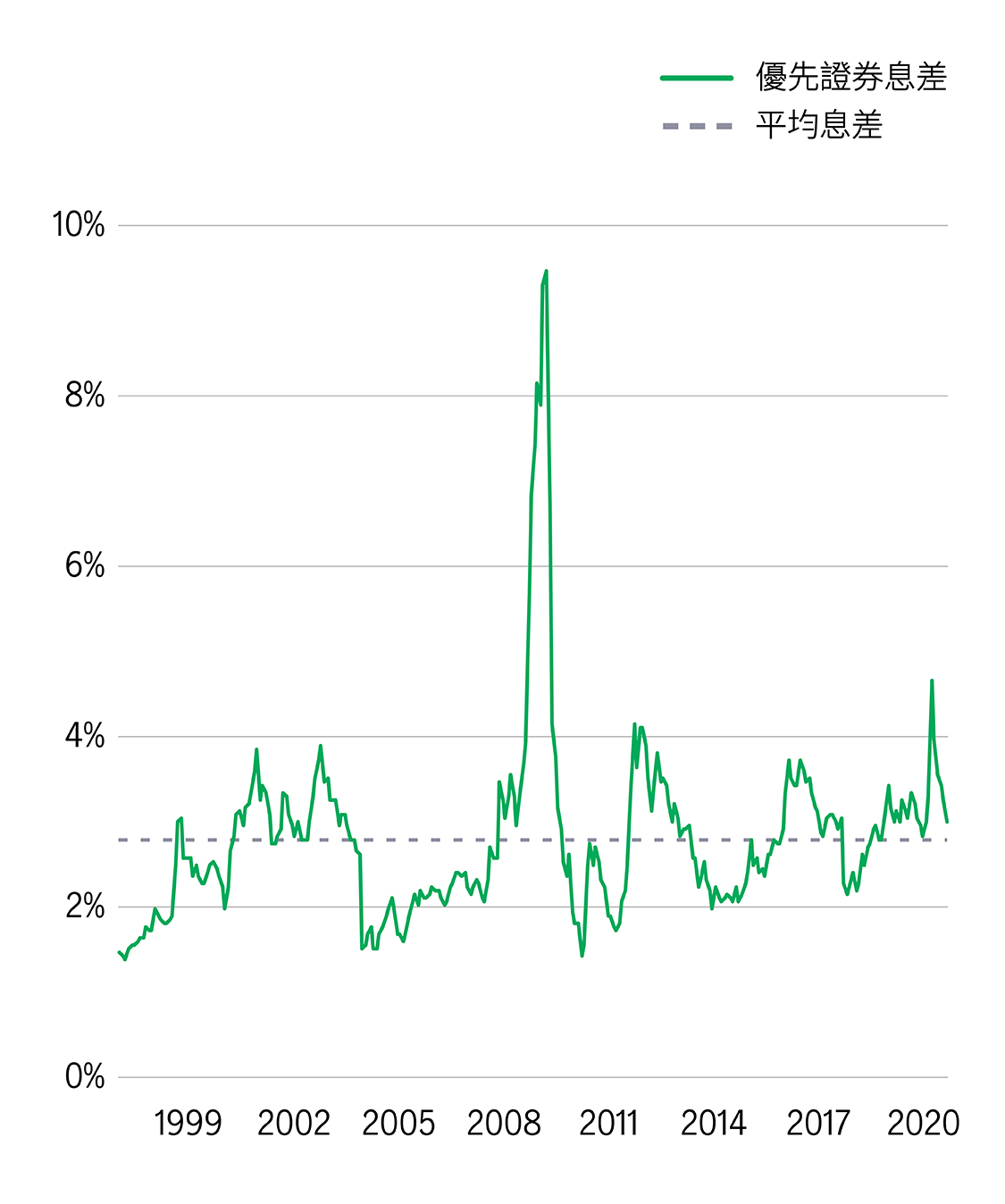

其次,優先證券相對美國十年期國債息差甚為吸引,並處於自2008-09年金融危機以來較高的水平2。

優先證券相對美國十年期國債息差2

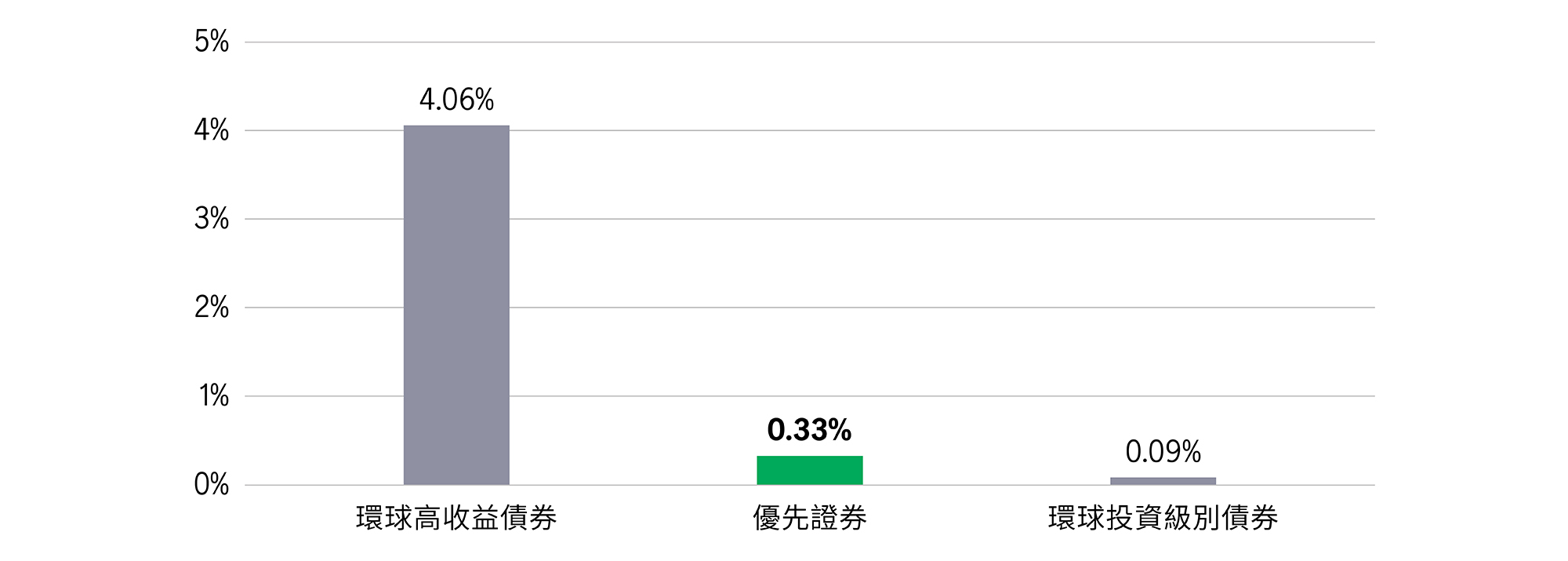

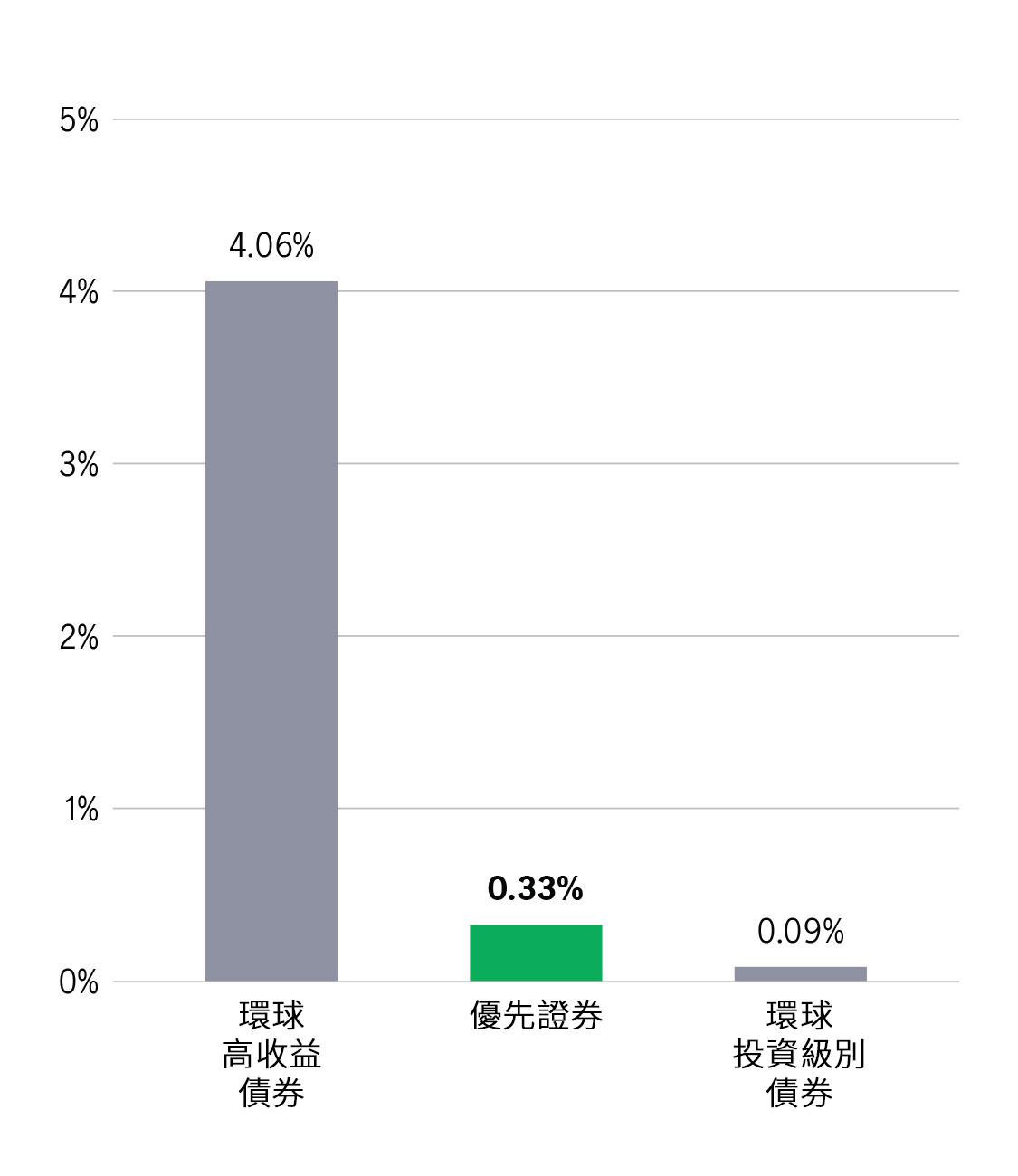

最後,優先證券發行人的信貸質素相對較高。優先證券的平均信貸評級為BBB-的投資級別水平3,而大部份優先證券發行人都有投資評級。企業違約方面,優先證券的違約情況少於高收益債券發行人4。

平均長期違約率4

我們認為假以時日,市場將發現這些優質公司的價值。

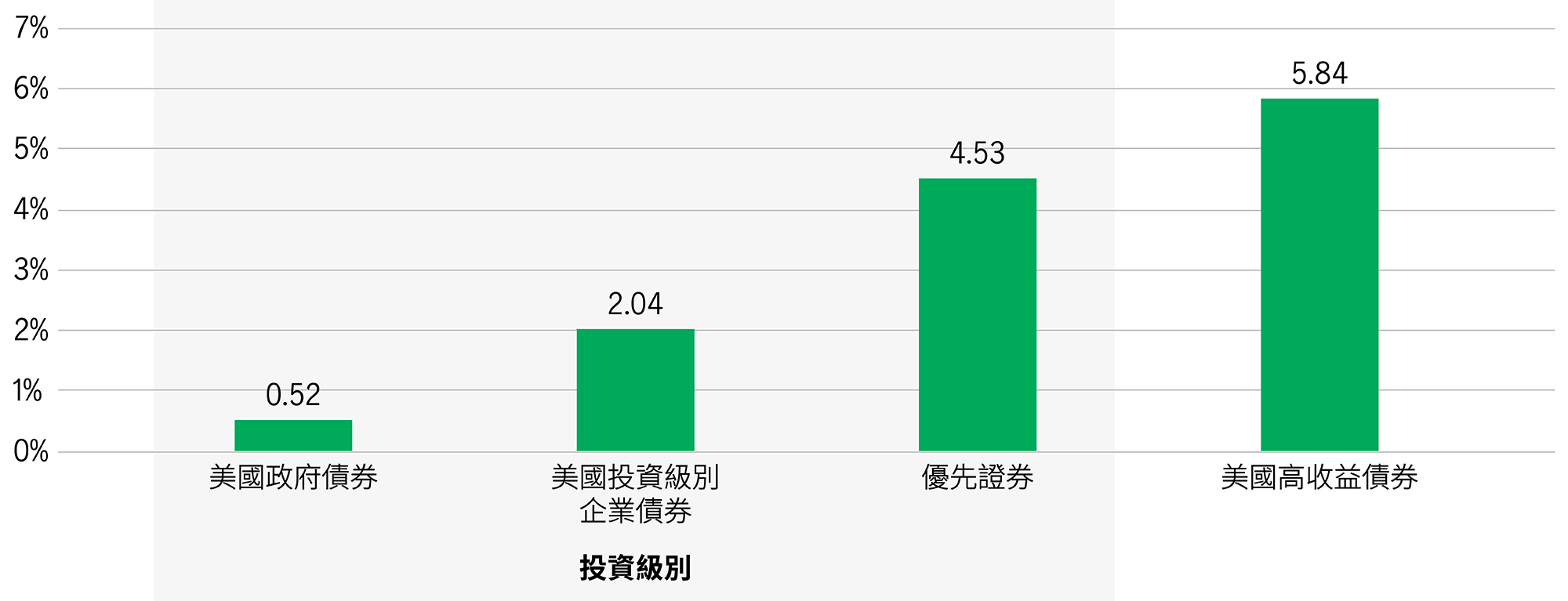

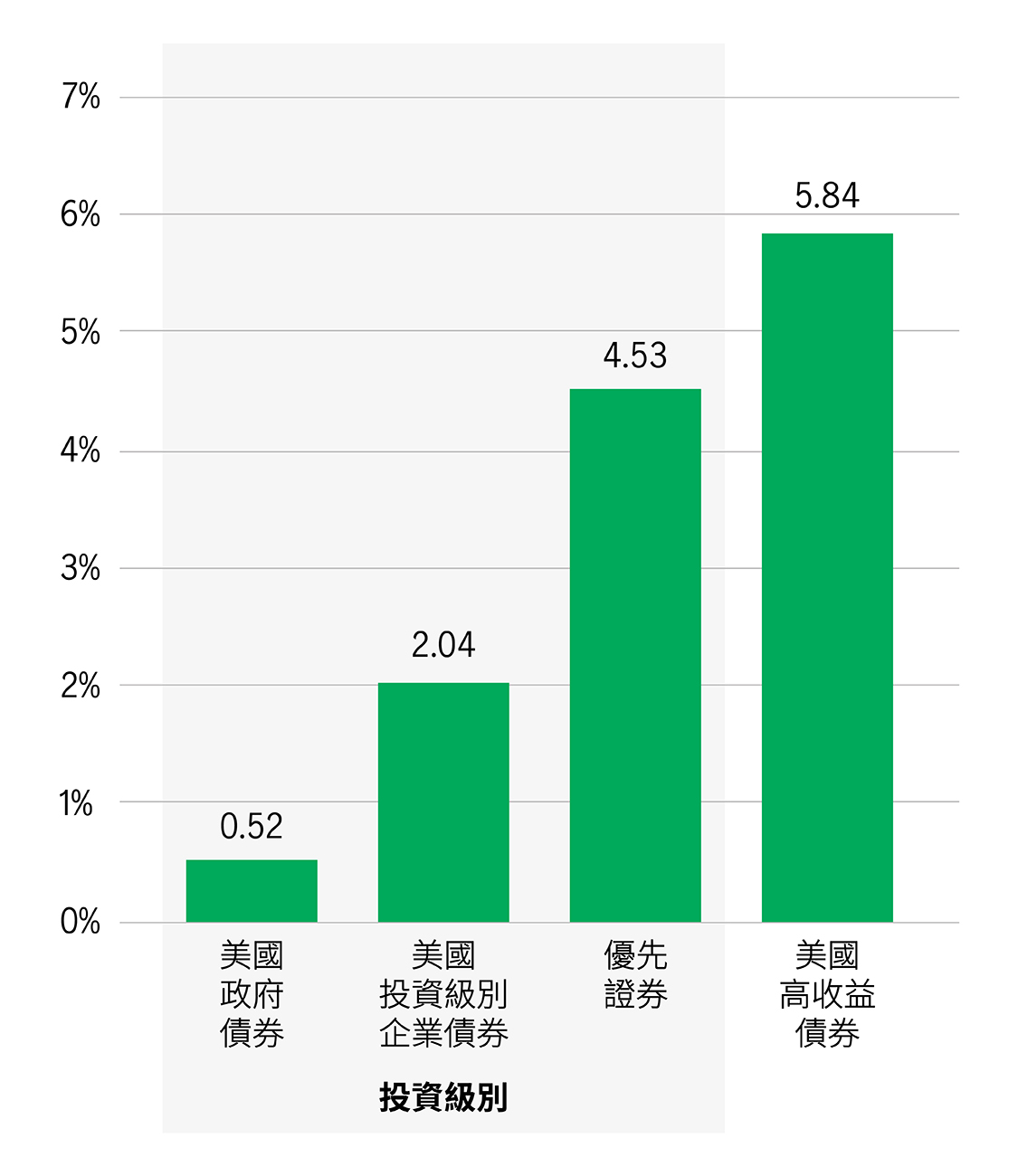

大部分優先證券屬於投資級別,到期收益率約為4.5%,而美國國債為0.52%,美國投資級別企業債券則為2.04%1。

聯邦公開市場委員會的最新預測顯示,政策利率將於2022年底前維持不變5。由於復甦之路崎嶇不平,投資者不但會尋求高收益資產類,也會聚焦於較優質資產。

固定收益市場孳息率1

與同業和優先證券市場比較6,我們採取截然不同的資產配置方針。我們在金融業的比重較輕,並相對偏重防守性較強的公用事業。此外,我們的投資組合目前並無持有待確定可換股債券7。

透過獨特的投資策略,我們致力為投資者以更具防守的取態投資優先證券市場。

![]()