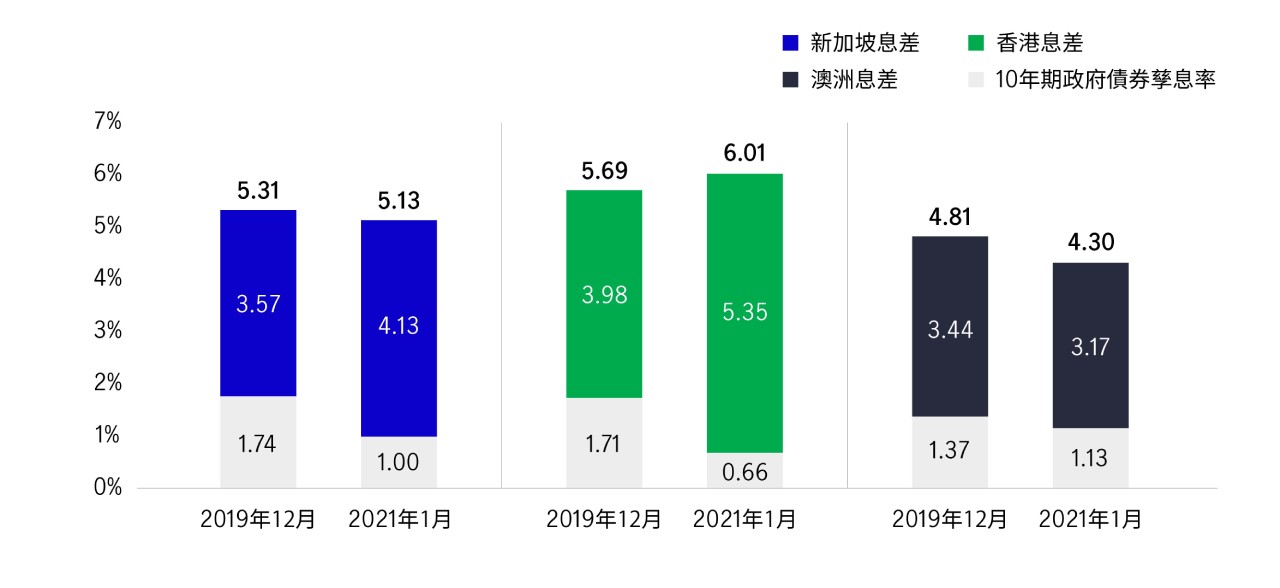

聯儲局已經減息至零水平,並且暗示2022年之前不會加息,低利率環境持續,我們相信房託資產將受惠於環球尋求收益。新加坡及香港房託與無風險利率1的孳息差較2019年底有所擴闊2,意味着持有這個資產類別的投資者會獲得更多補償。

三個地區房託市場的年初至今息差變動2

一直以來,房託的股息都為投資者帶來相對具吸引力的可持續收入。回顧過去十年(截至2021年1月31日),亞太房託的每年年率化回報為7.95%,當中3.10%來自資本增值,而股息收入佔4.85%。從防守角度來說,我們相信房託帶來的收入亦可在跌市時為整體虧損提供緩衝。

亞太區房託在過去十年回報相對吸引3

在後疫情時期,我們預計經濟數碼化的長期趨勢將利好工業和專業房託。隨著公眾陸續接種疫苗,零售及酒店業房託可望回升。

疫苗面世,投資者憧憬經濟廣泛復甦4

資料來源︰

1. 相應國家的十年期國債孳息率通常被用作代表無風險利率。

2. 彭博資訊,截至2021年1月31日。澳洲以 S&P/ASX 200 A-REIT 指數為代表,香港以恒生房託股指數為代表,新加坡以富時海峽時報房託指數為代表。 以2019年12月31日及2021年1月31日的數據作比較。過往表現並非未來業績的指標。

3. 彭博資訊,截至2021年1月31日。亞太房託表現的總回報取自富時EPRA NAREIT亞洲(日本除外)房地產投資信託總回報美元指數,而價格回報取自富時EPRA NAREIT亞洲(日本除外)房地產投資信託指數。股息回報按照這兩項指數之間的差異計算。指數以2011年1月31日為100。過往表現並非未來業績的指標。

4. 宏利投資管理,截至2021年1月31日。就日後發生的事件、目標、管理規定或其他說明所作出的預測或其他前瞻性陳述,只顯示至所示日期。概不保證有關事件將會發生,而當有關事件發生時,結果或與本文所述出現顯著差異。

![]()