制定預算對管理家庭財務十分重要。不過,有時候實在難以準確估計每月開支。突如其來的帳單,或者是一次性的開支,往往會令最周詳的計劃也被打亂!雖然世上並無萬全之策可確保生活不會超支,但下列建議或許對您有所幫助。

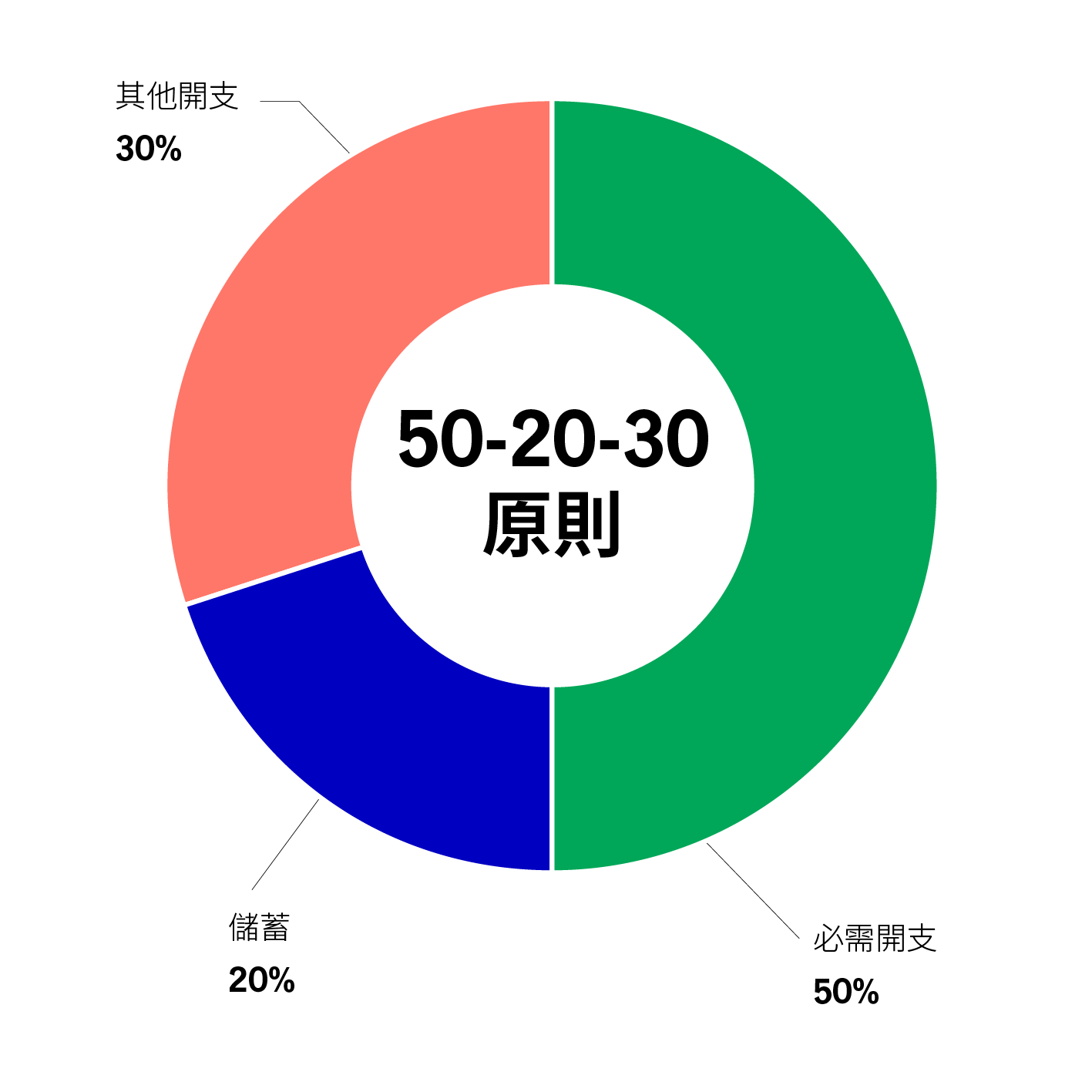

首先,學會50-20-30原則,一種將每月收入劃分為三類的理財技巧:

50%用於必需開支:租金及其他住屋成本,例如生鮮雜貨、電費或交通費等

20%用於儲蓄:儲蓄戶口、退休供款、貸款或信用卡還款

30%用於其他開支:非必需開支,例如衣服、外出用膳、每月串流訂閱費用或健身室會籍等

雖然要記住50-20-30這些數字也許並不困難,但要遵守這個原則卻殊不容易。消費開支方面,世上並無一套適用於所有人的準則,生活方式也會因居住地等因素而異。城市生活的開支較高昂,居民可能會將大部份收入用於租金,如果沒有固定收入,便可能會出現問題。對低收入人士而言,住屋成本亦造成沉重負擔。

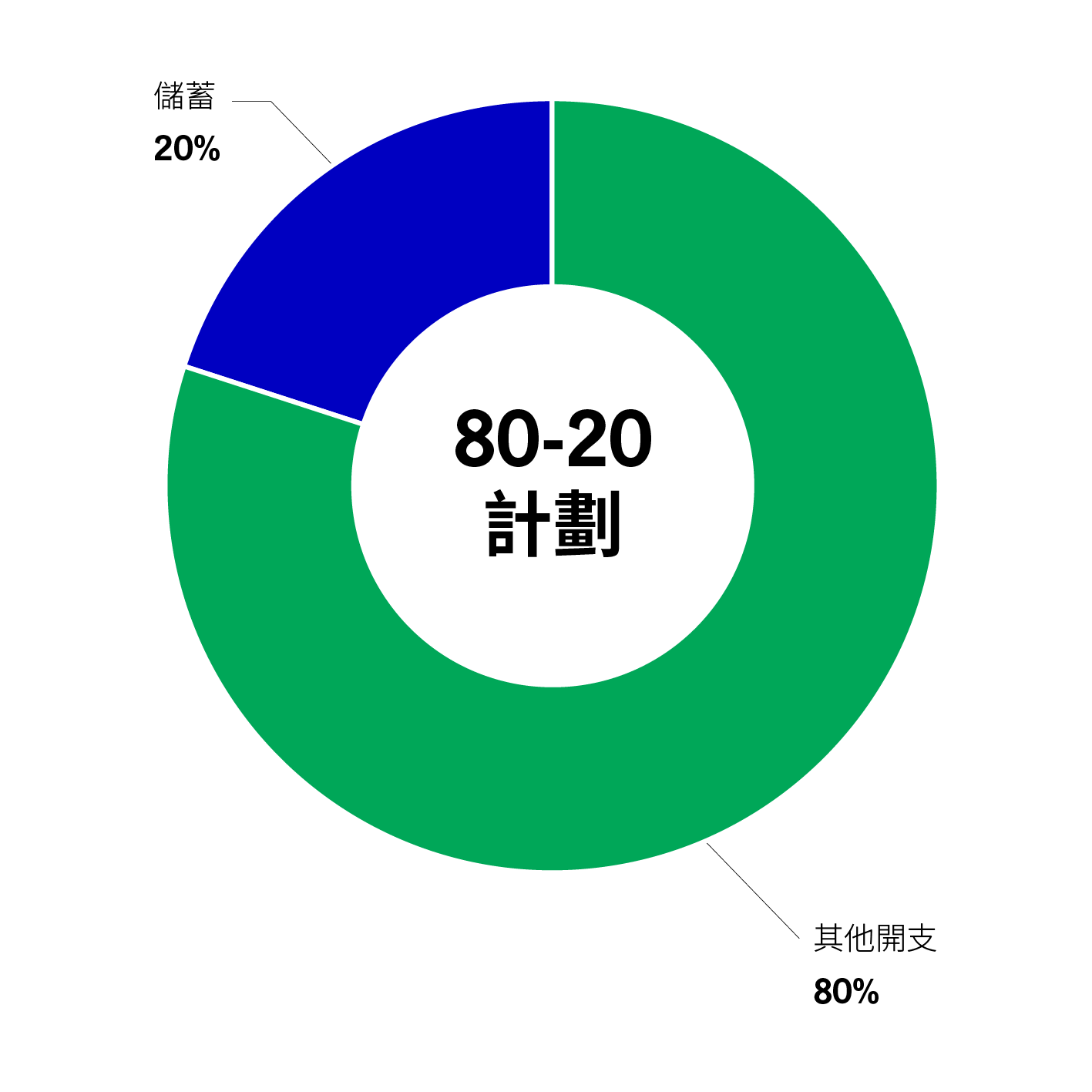

比50-20-30原則更簡單的方法還有80-20計劃。你不必將每一項開支歸類為必需或非必需,而是將每月收入的20%直接存入儲蓄戶口,並自由使用餘下的80%。

溫馨提示:設立一項自動轉帳指示,在發薪日自動將20%月薪存入儲蓄戶口。將部份薪金立即存入另一個獨立儲蓄戶口,就當這筆錢從來不屬於您!

每個人的預算需求各有不同。因此,有時候最好還是建立個人方法。先從計算每月開支入手,查看銀行月結單,確保已記下所有開支項目。按揭供款或租金等開支較容易記起,但串流服務或電話合約等訂閱費用往往容易遺忘。此外,也要謹記一些非經常費用,例如年費等。

只要清楚自己的開支,就能迅速計算出每月餘款。如果您有固定收入,這些計算便很簡單,但如果你是自由工作者,或透過其他工作、租金收入或利息款項增加收入來源,計算上可能較為困難。

快捷預算步驟:

只要你計算好全盤數字,便可以決定每個月的開支用途,以及剩餘可用現金。

請謹記,重點是持續監察開支狀況。保存所有收據,並在月底與信用卡月結單進行對帳,觀察自己有否在某些方面超支,或者能否增加儲蓄。

誠然,要時刻留意個人收支狀況並不容易,但制定預算可以把事情化繁為簡。當你成功建立一套可靠的系統記錄收支款項,制定預算的過程便會變得較為容易,理財自然就會更加輕鬆。

資料來源: John Hancock

![]()