25/1/2024

投資組合經理 黃惠敏

受限制性的利率環境和美國聯儲局貨幣政策轉向時間未明所影響,亞太區(日本除外)房地產投資信託(亞太房託)在2023年備受考驗。此外,亞洲區的利率偏高,令人關注資產嚴重貶值的情況。然而,聯儲局的立場轉趨溫和,加上投資者憧憬可能減息,帶動亞太房託在2023年第四季大幅走高。在本文中,投資組合經理黃惠敏展望2024年的市場前景,認為利率可能已經見頂,借貸成本或於2024年下降,亞太房託將在新一年為投資者帶來獨特的收益機遇。

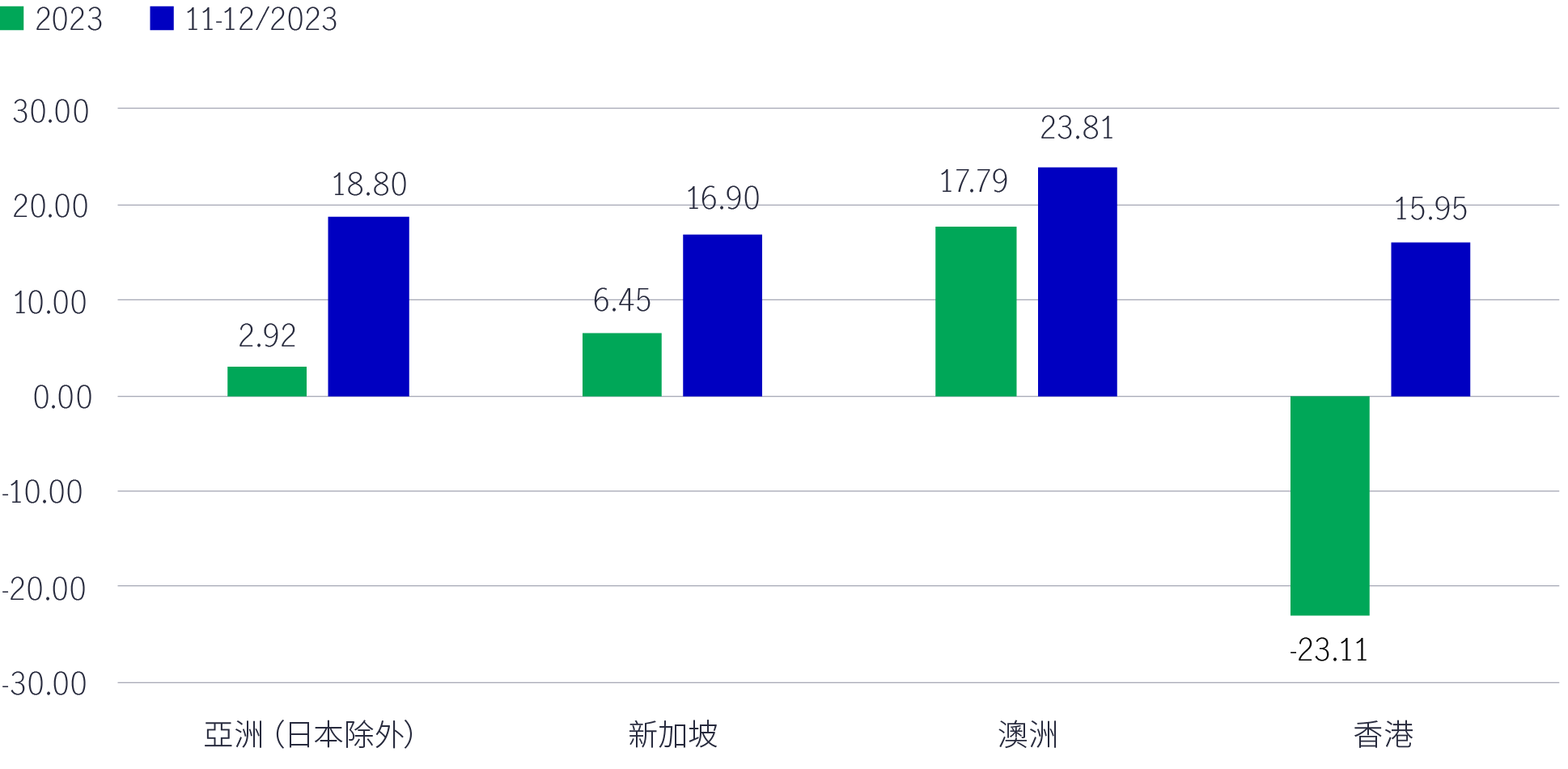

亞洲房託在2023年繼續反覆波動。面對高息環境,加上聯儲局加息令借貸成本增添不確定性,以及其對房託派息、資產價值和增長機會造成不利影響,亞洲房託於期內大部份時間的表現受挫。不過,隨著全球10年期債券基準孳息率因聯儲局的溫和言論而下跌,亞洲房託在2023年11月和12月大幅反彈(見圖11及圖2),並促使市場憧憬利率將在2024年下調。

圖1:亞太房託的表現(按市場劃分,2023年、2023年11月及12月)

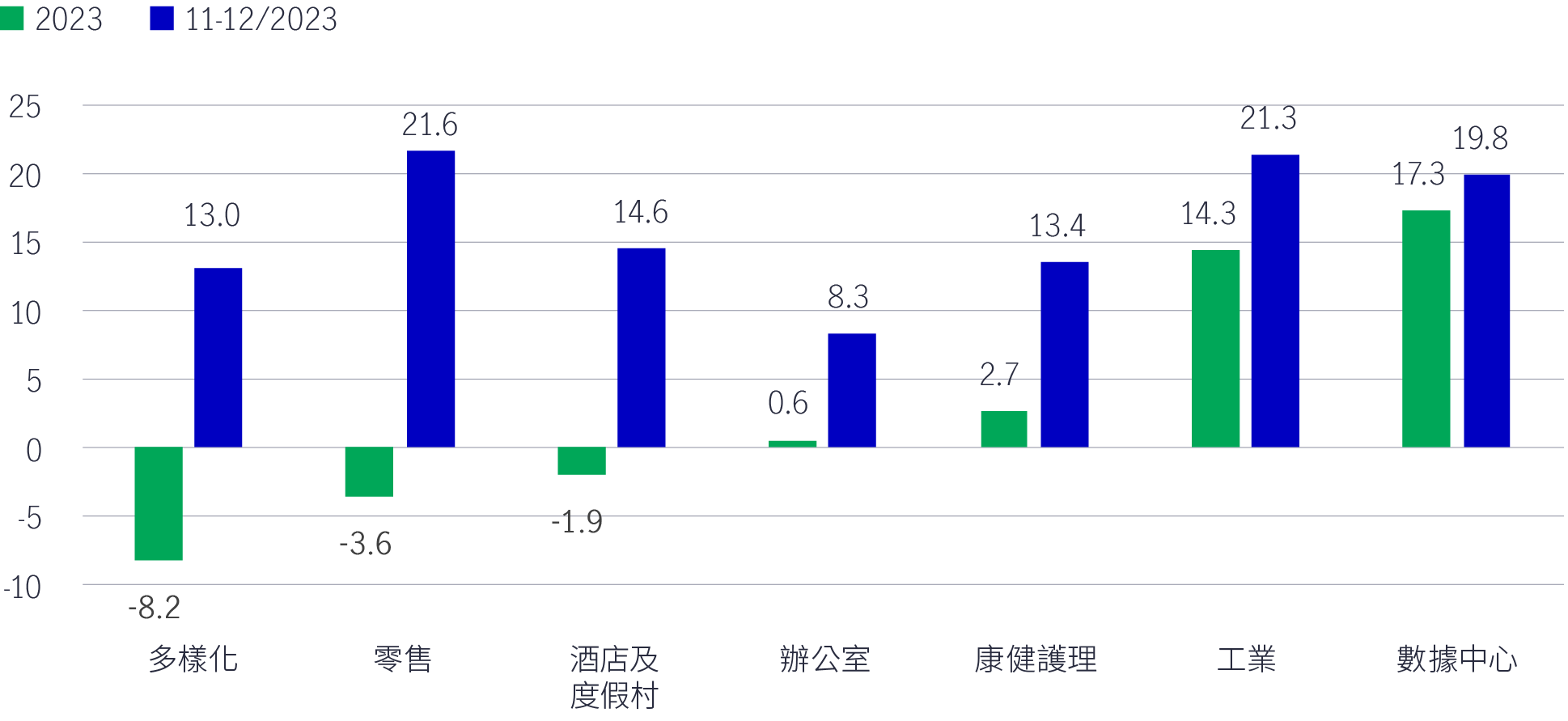

圖2:亞洲各類房託的表現(2023年、2023年11月及12月)2

整體來說,鑑於澳洲房託最容易受美國利率變動所影響,因此是利率預期改變下的明顯受惠者。反觀香港房託的遜色表現較為特殊,主要由於投資者對中國經濟放緩的憂慮,削弱香港經濟重啟的樂觀氣氛。

儘管不利的宏觀阻力持續對亞洲房託造成負面影響,但市場去年的整體營運基本因素持續穩健。續租租金上調、出租率高企和需求復甦是支持大部份行業的普遍利好因素,有助減輕部份市場早前反映有關派息及資產估值的不利影響。

考慮到較低的利率環境,我們認為當利率對成本的拖累在2024年見頂後,房託的整體財政實力和穩健的營運指標應能為增長動力提供基礎。

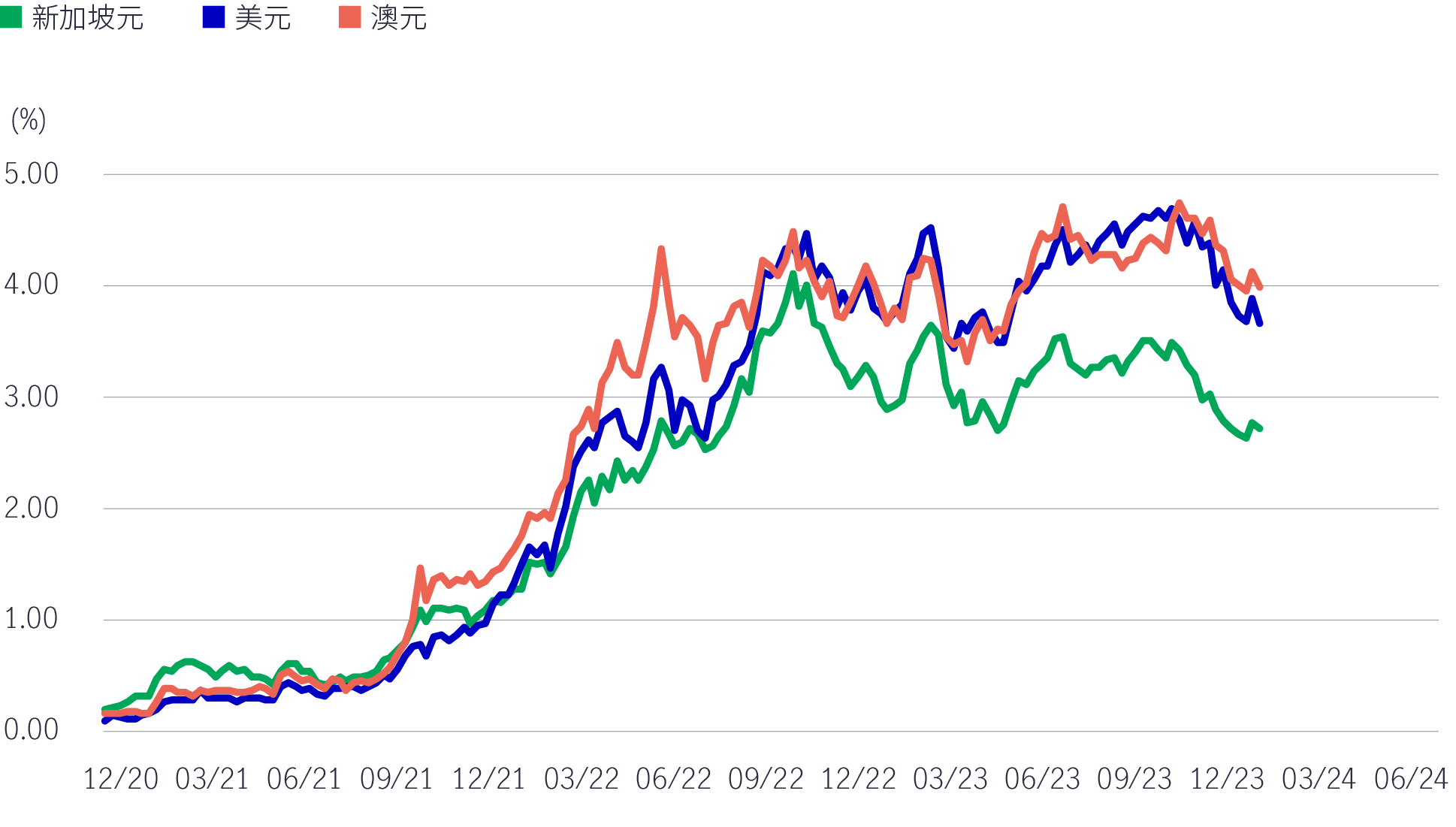

主要掉期利率在2023年底下跌(見圖3),反映亞太房託的邊際債務成本回落。

圖3:個別市場的3年掉期利率

資料來源:彭博資訊,2024年1月。

現時,新資金借貸成本低於三個月前的水平。房託需要為其債務再融資,我們預計債務成本快將見頂。

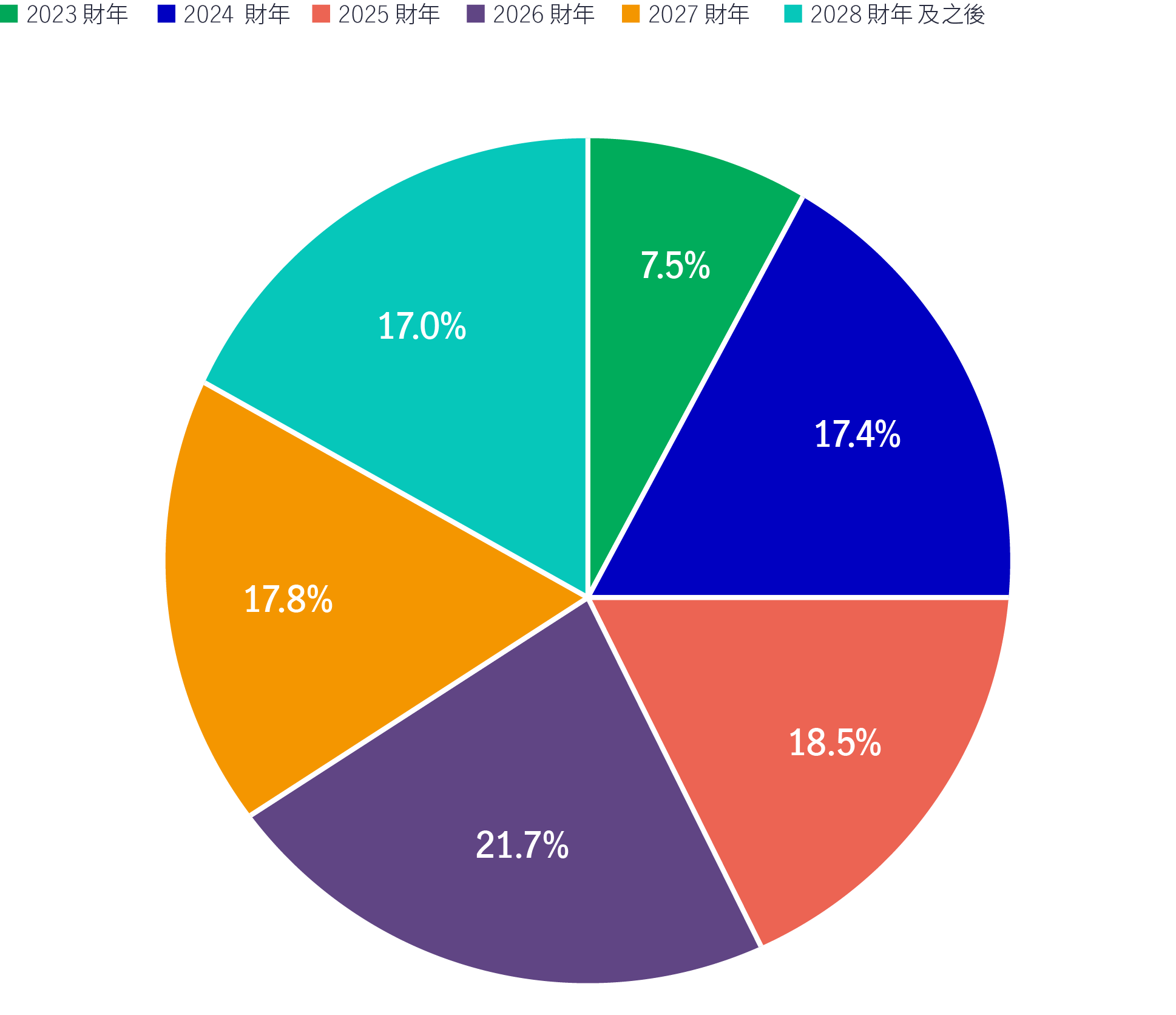

展望2024年,每單位派息的前景較為平淡。例如,將有25%的新加坡房託債務需要在年底再融資(而利率仍然偏高)(見圖4)。然而,隨著利率在2024年下半年回落,前景將轉趨明朗,股息可望在2025年重拾增長動力。

圖4:新加坡房託的債務到期情況

資料來源:星展銀行,2024年1月。

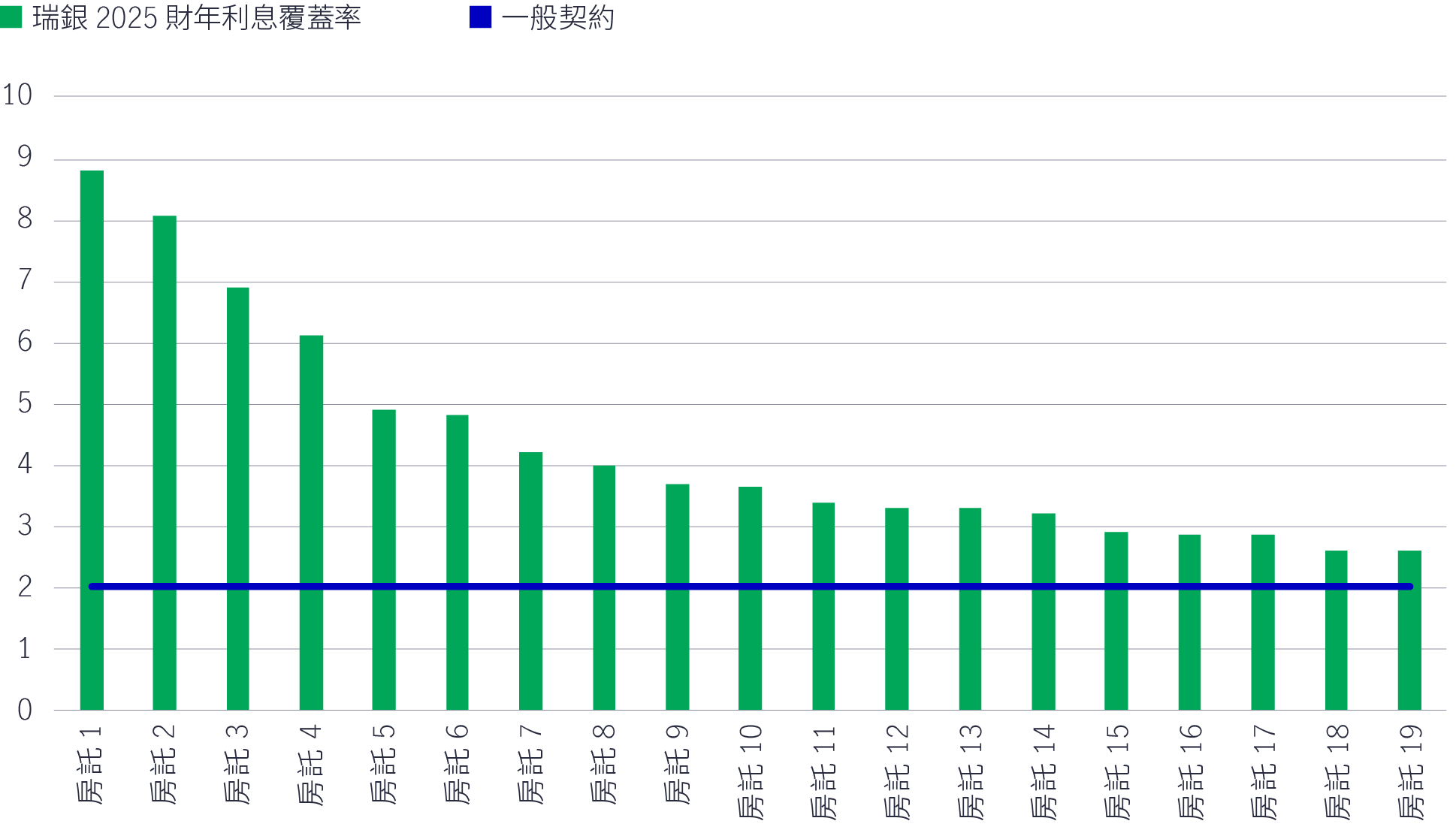

與此同時,大部份澳洲房託的利息覆蓋率相當健康,並高於一般契約的水平(見圖5)。隨著債務成本帶來的阻力減退,可望緩解房託向下修訂2025財年(預估)業績的壓力。

圖5:個別澳洲房託的利息覆蓋率(2025財年)

資料來源:瑞銀,2024年1月。

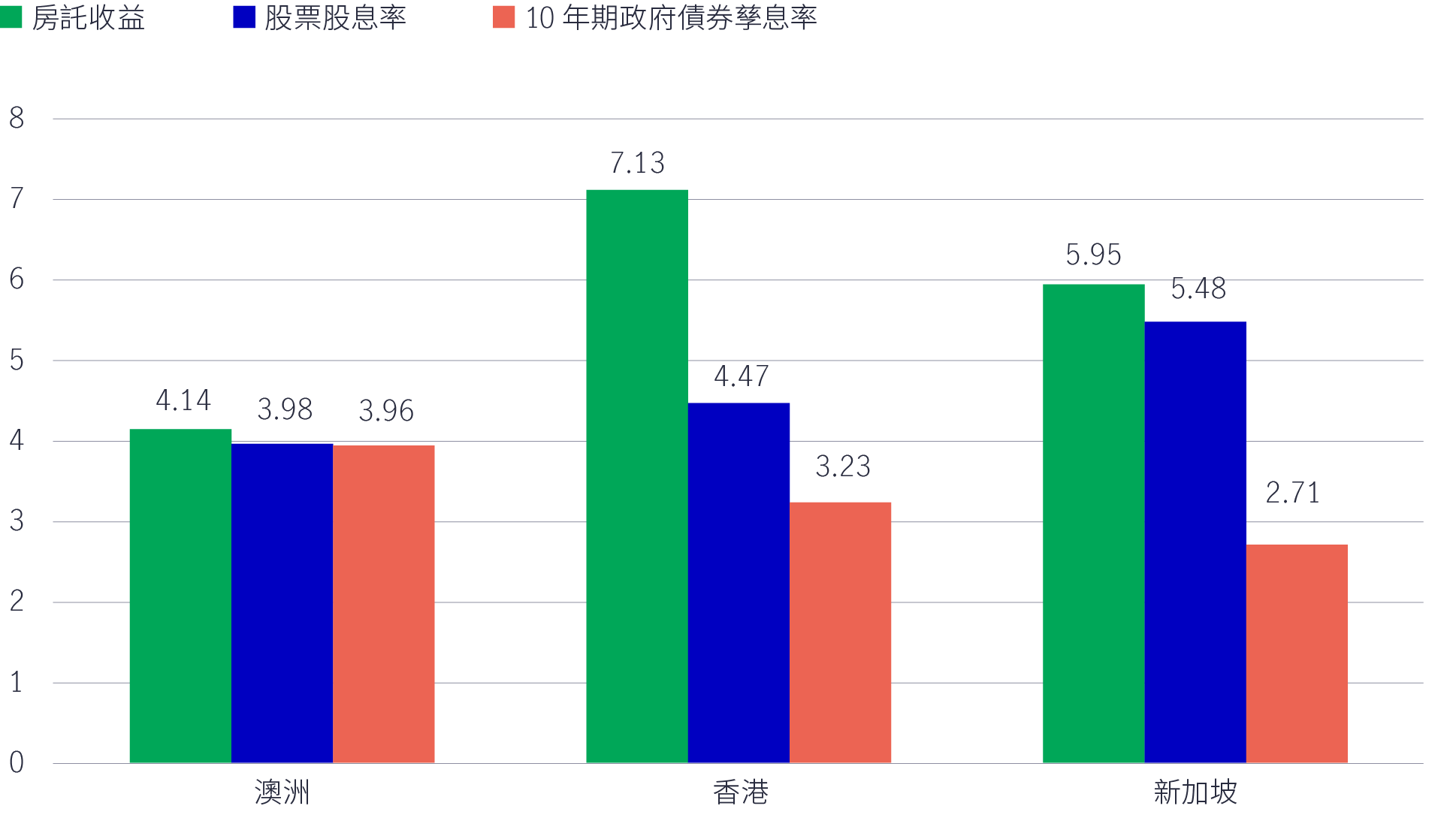

雖然經歷近期的升勢,房託孳息率仍較其他資產類別吸引(見圖6)。

圖6:在類似投資中,地區房託的孳息率仍然吸引3

資料來源:彭博資訊,截至2023年12月31日。

隨著2023年的宏觀阻力可望在2024年緩減,我們相信市場(及投資者)將開始聚焦於房託的整體基本因素。大多數亞洲房託的營運基本因素穩健,我們預計這個優勢將延續至2024年。

鑑於新零售供應有限、區內供應鏈遷移及/或供應相對緊絀,零售租戶的銷售業績有所回升,從而帶動市郊零售、數據中心和物流業的市值租金上升。此外,隨著在疫情肆虐期間以偏低租金水平簽訂的租約相繼續簽(特別是零售業),續租租金維持健康調整的趨勢。

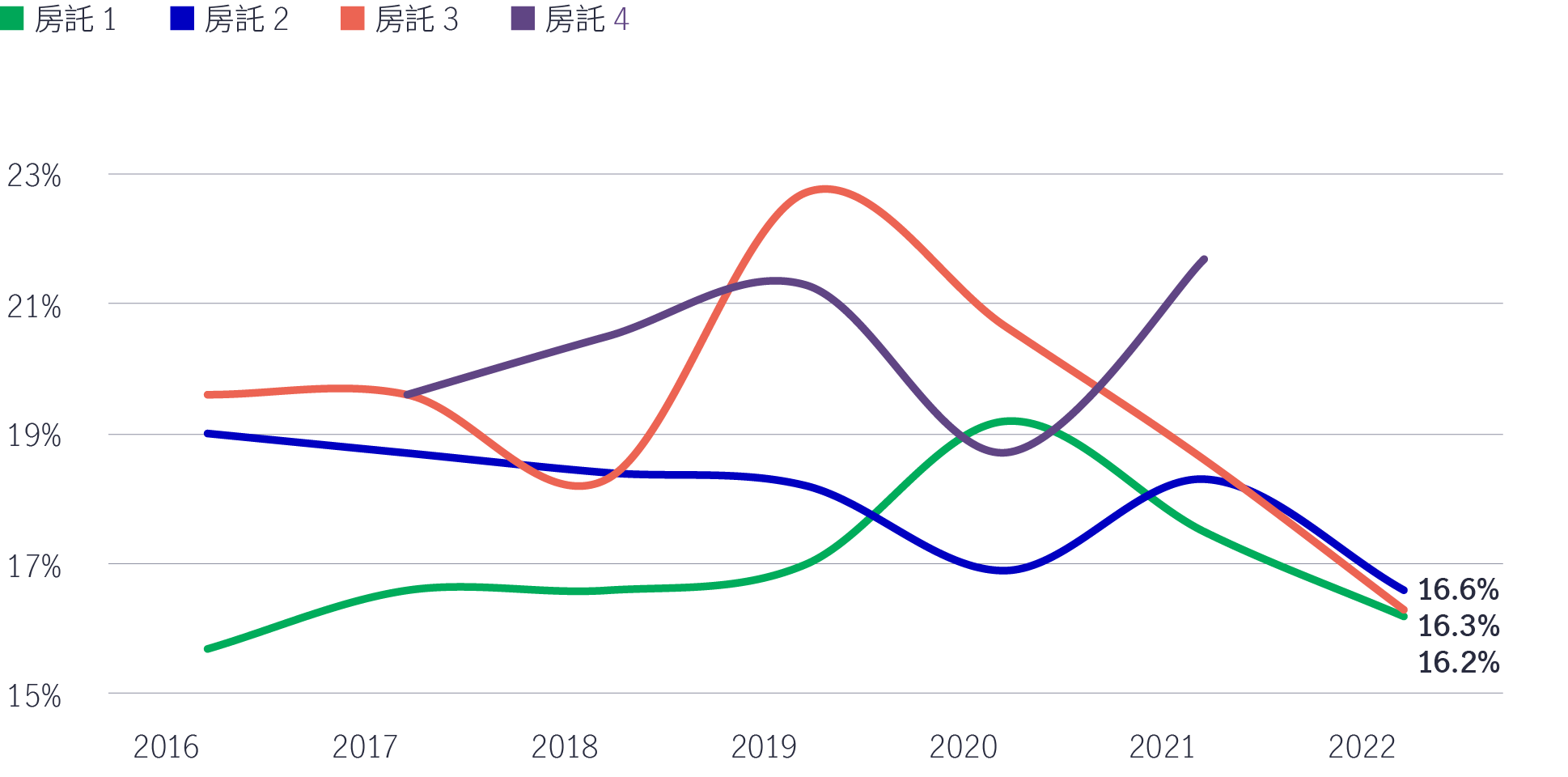

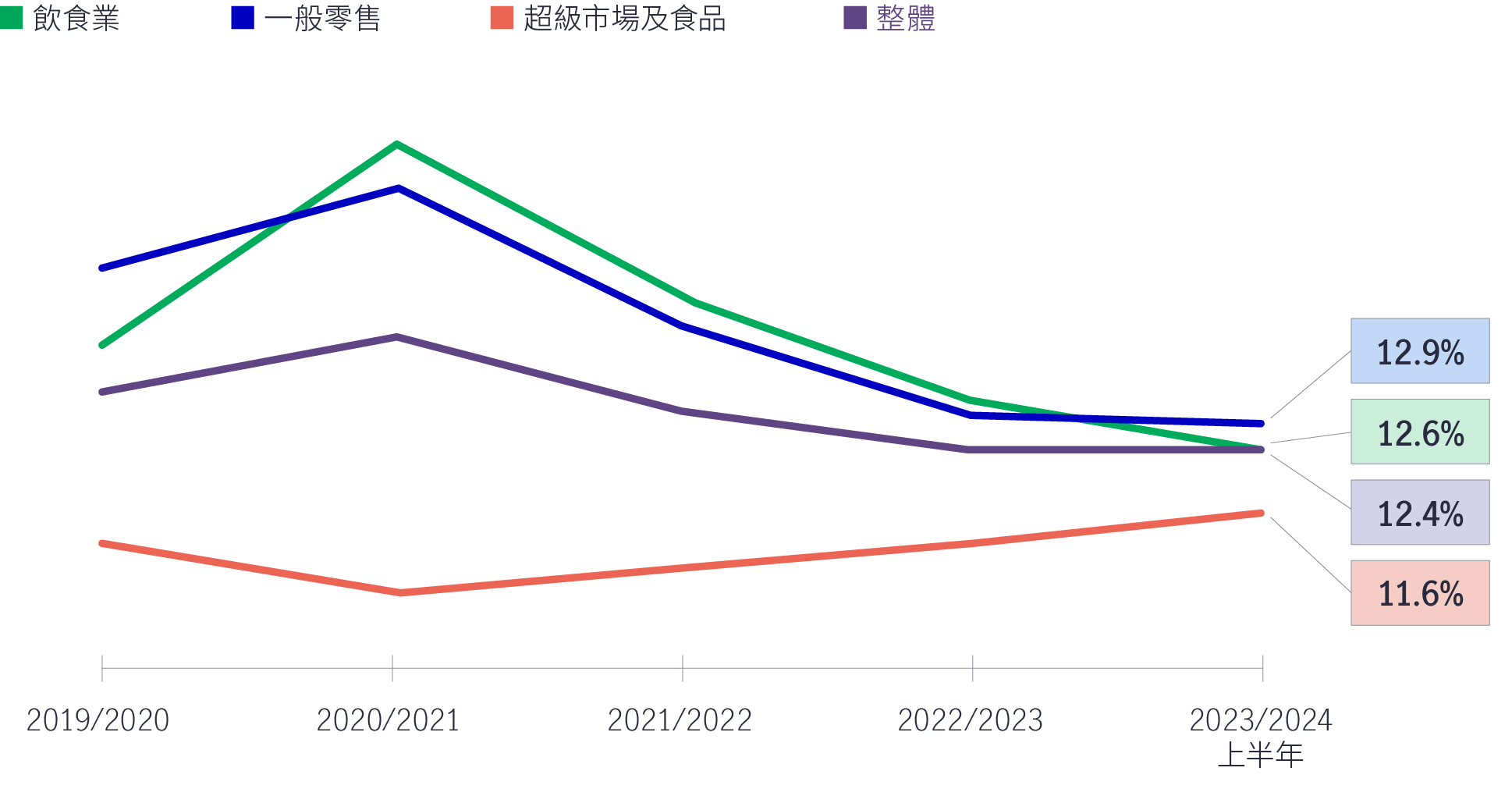

新加坡和香港的零售業方面,租戶的整體租用成本下跌(見圖7及圖8)。租用成本愈低,業主加租的空間則愈大,這將成為零售業續租租金在2024年上調的利好因素之一。

圖7及圖8:新加坡零售房託和整體行業的租用成本普遍下跌4

資料來源:公司報告、星展銀行,2024年1月。

資料來源:公司報告,2023年11月。

在2023年的波動市況下,工業和數據中心房託造好。這些領域都具有結構性增長,其資產需求強勁且新供應有限,帶動出租率高企、續租租金上調及派息前景明朗。我們相信新經濟主題仍然穩健,當中以數據中心需求最值得注視。

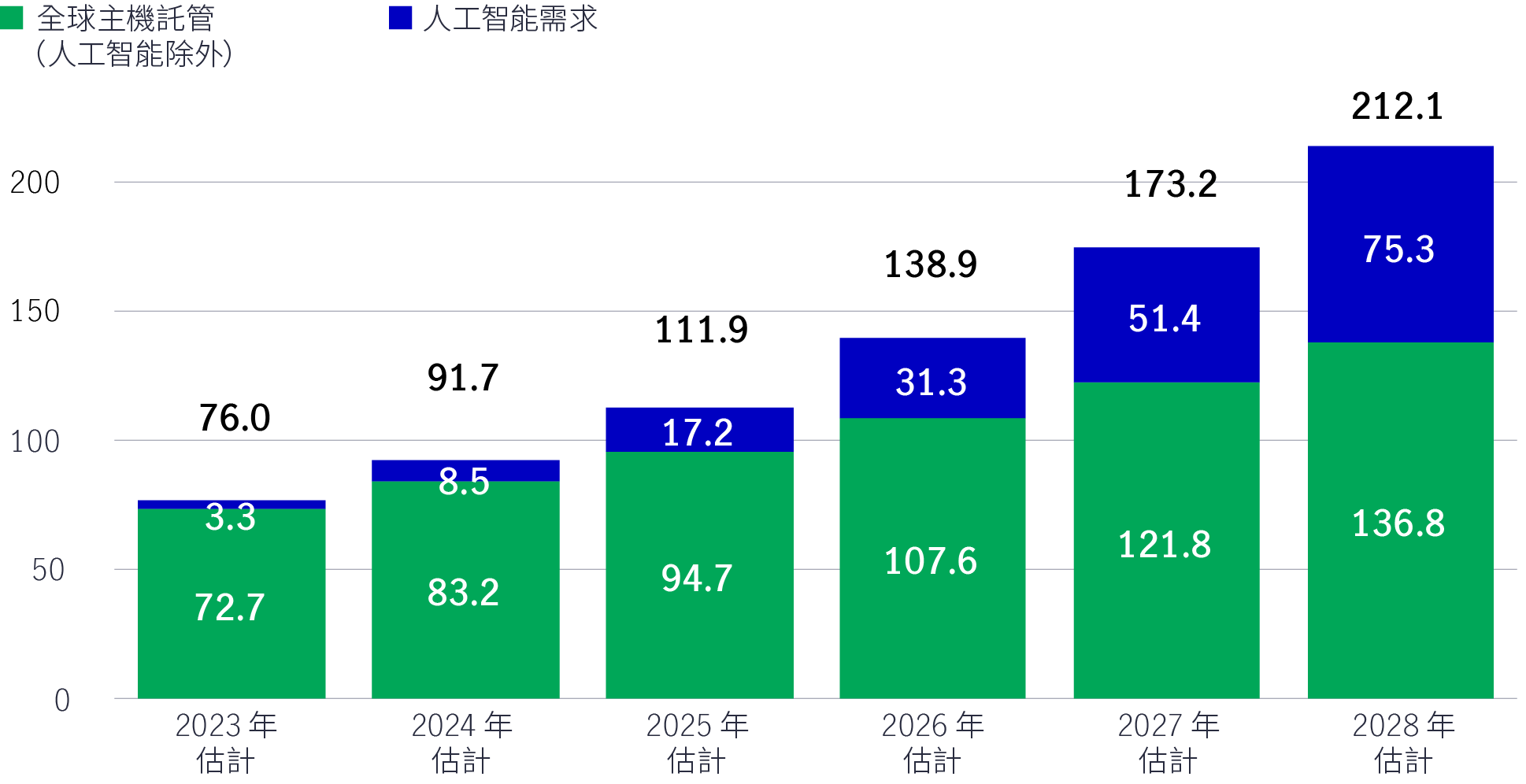

雖然人工智能並非近年才出現的新技術,但利用生成式人工智能技術(例如ChatGPT)的消費者應用程式迅速興起,令人工智能成為關鍵的市場主題。隨著人工智能應用技術持續演變,預料將帶動伺服器行業在未來五年取得可觀的銷量增長,而人工智能服務市場在支援相關技術的超大規模企業推動下,估計可在期內增長30%。

隨著伺服器行業的主要增長動力由「儲存」變為「運算」,內容擴張步伐加快及運算能力的需求增加,料利好數據中心。

展望未來五年,人工智能需求將成為數據中心市場的增長動力,並預期帶來86%的複合年增長率。到了2028年,其市佔率更會增至約36%,遠超2023年的約4%5。

主機託管需求(向第三方數據中心營運商租用運算容量)預計也會上升(見圖9)。

圖9:全球主機託管(人工智能除外)及人工智能需求市場料將增加

資料來源:Structure Research, 2024年1月。

註:主機託管-向第三方數據中心營運商租用運算容量。

雖然目前處於早期的應用階段,用例仍然頗新,但長線將會帶來顯著影響。

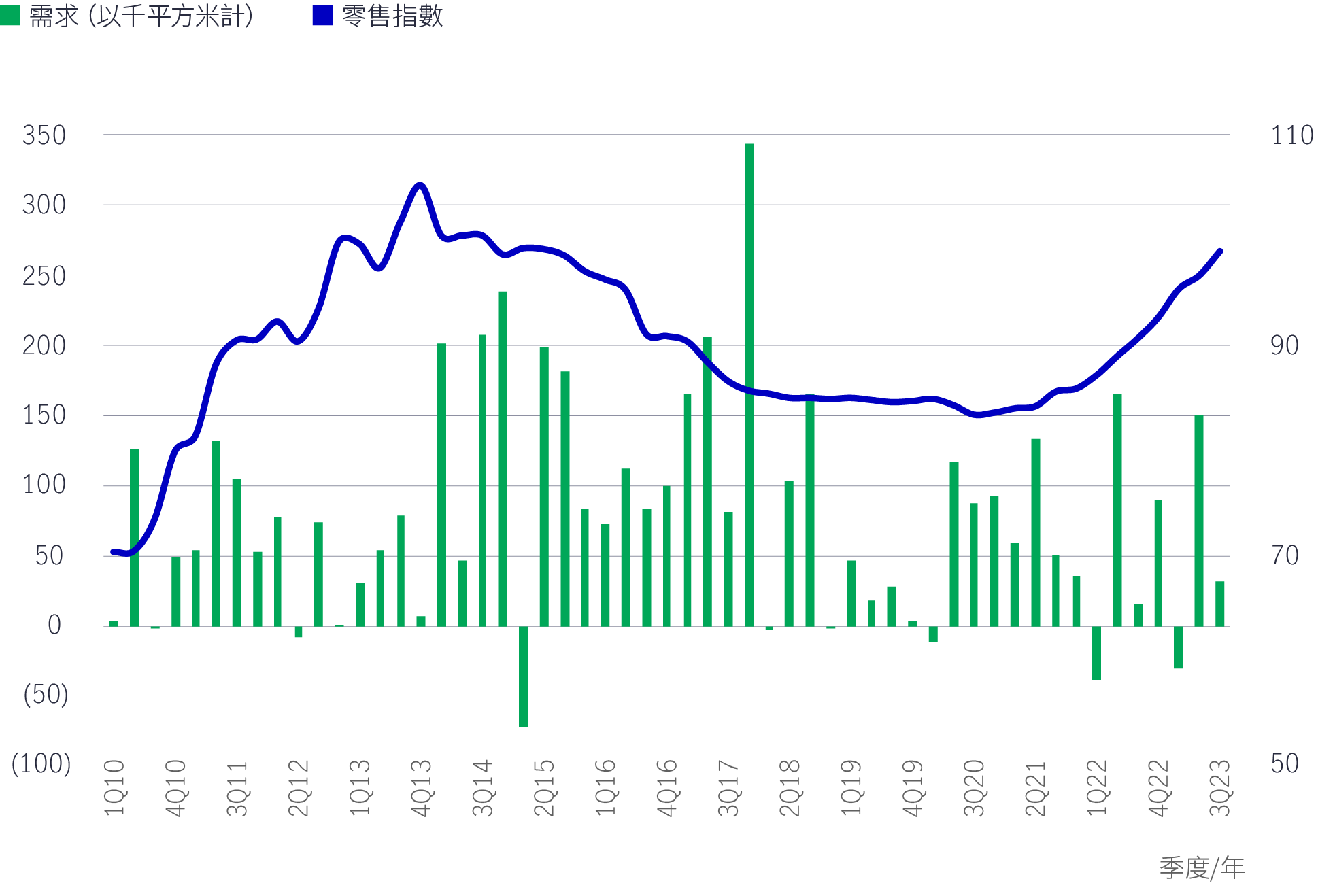

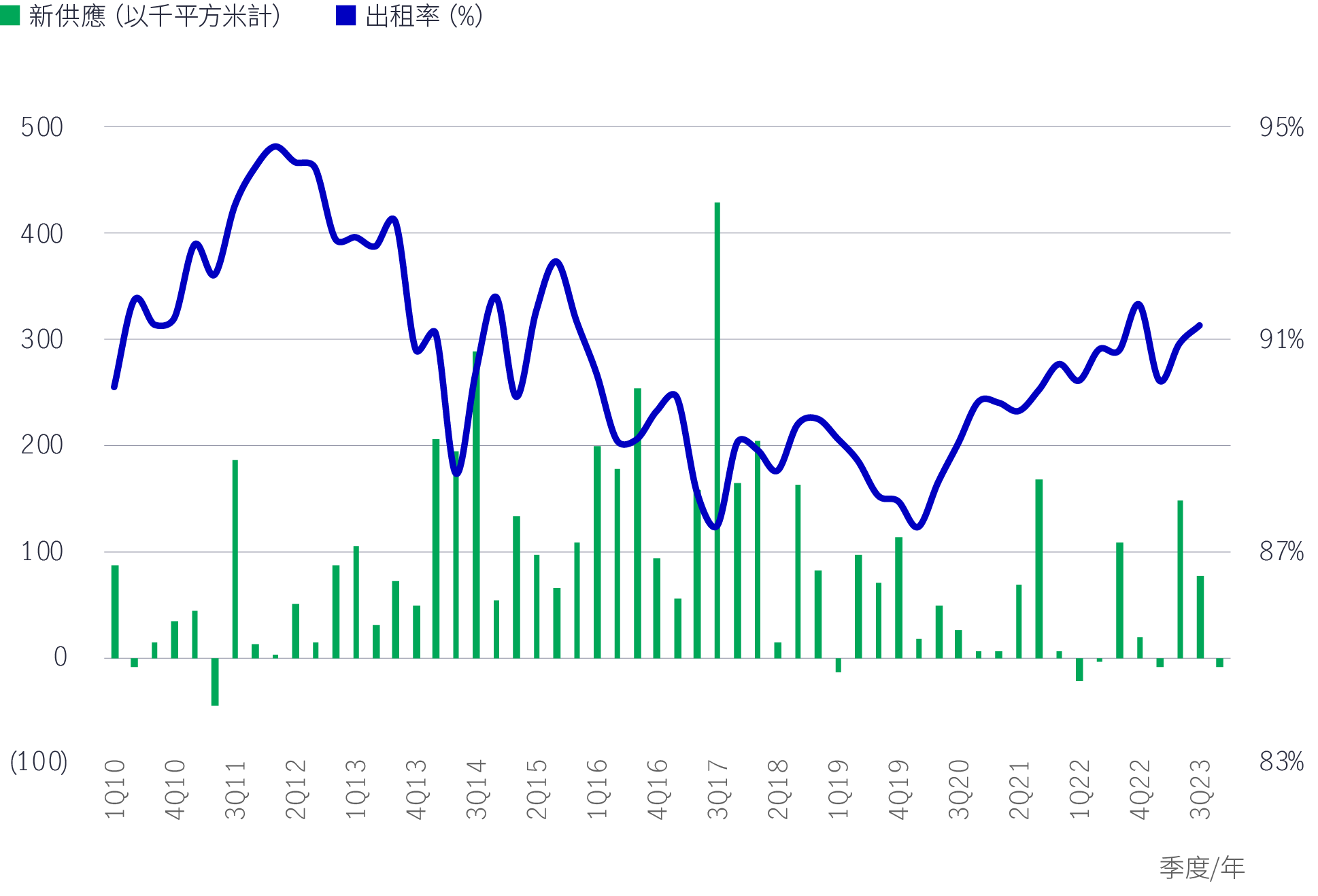

工業房託方面,鑑於物流業持續擴張,租戶仍採用「以防萬一」的運作模式,因此預料倉儲需求將保持穩健。考慮到目前的市值租金水平,需求強勁及出租率持續轉佳應有助整體行業的續租租金上調,從而帶來自然增長(見圖10和圖11)。

圖10及圖11:供應減少及出租率和需求改善,有助支持租金

資料來源:星展銀行、URA,2024年1月。

隨著利率見頂,並在2024年開始減息,融資成本回落有望支持併購活動回暖,使房託得以物色併購增長機會,並支持中長期的每單位派息增長。我們認為負債較少的房託可以善用其財政實力,進行有助提升每單位派息的收購交易,而交易活動回升亦會惠及房地產基金經理。

儘管整體宏觀挑戰有所緩減,但仍要監察租戶續約風險和違約風險等基本因素,它們將直接影響現金流,繼而拖累派息表現。

踏入2024年,鑑於市場預期相對較低、估值折讓及投資者的配置較低,亞太房託的表現應可略為改善。隨著鷹派利率立場或已見頂,這個為亞太房託帶來重大壓力的宏觀因素應會在明年逆轉,這從聯邦公開市場委員會的「點陣圖」可見一斑(見圖12)。關鍵行業應能維持穩健的營運基本因素,在2024年為投資者帶來獨特的收益機遇。

圖12:聯邦公開市場委員會「點陣圖」(截至2023年12月議息會議)

資料來源:彭博資訊,2024年1月。

1 資料來源:彭博資訊,截至2023年12月31日。亞洲(日本除外)-標普泛亞洲(日本、澳洲、紐西蘭、巴基斯坦除外)房託(上限10%)總回報指數(美元);澳洲-標普/澳洲證交所200澳洲房託指數;香港-恒生房地產基金指數;新加坡-富時海峽時報所有股房託指數(新加坡元)。

2 資料來源:FactSet、宏利投資管理,截至2023年12月31日。指數:標普泛亞洲(日本、澳洲、紐西蘭、巴基斯坦除外)房託(上限10%)總回報指數(美元)。.

3 資料來源:彭博資訊,截至2023年12月31日。股息:澳洲 — 標準普爾/澳洲證交所200指數;香港 — 恒生指數;新加坡 — 富時海峽時報指數。房託:澳洲-標普/澳洲證交所200澳洲房託指數;香港-富時EPRA Nareit已發展房託香港總回報指數(美元);新加坡-富時海峽時報所有股房地產投資信託指數(新加坡元)。固定收益:澳洲-10年期政府債券;香港-香港金管局10年期政府債券孳息率。新加坡-新加坡金管局10年期基準政府債券孳息率。

4 房託4的表現數據從2017年開始。

5 資料來源:Structure Research及宏利投資管理,2024年1月。

2026年下半年前景展望:大中華股票

2026年上半年,大中華股票市場表現個別發展。受惠於環球人工智能(AI)需求帶動科技產品出口表現強勁,中國A股及台灣加權指數錄得顯著升幅。另一方面,MSCI明晟中國指數出現回調,主要受外賣市場激烈競爭下商業補貼增加,以及AI資本開支上升所拖累,但我們認為相關因素已反映於市場價格中。在今次下半年展望中,我們將重點分析推動中國及香港股票市場於2026年下半年表現的五大利好因素。此外,投資團隊亦闡釋其看好台灣地區科技產業增長趨勢有望延續的原因。

2026年下半年前景展望:環球半導體

半導體產業作為全球經濟的重要推動力,持續為人工智能(AI)、雲端運算及電氣化等長期增長趨勢提供關鍵技術支援。正如我們早前的觀點中提及,半導體是一個由結構性需求及實質基建投資所驅動的完整生態系統。隨著行業於2026年上半年錄得亮麗表現,我們對後市展望仍然正面,認為在盈利增長強勁、資本投資持續增加,以及企業AI使用率仍處於起步階段的支持下,行業升勢有望延續至2026年下半年,並進一步推進至2027年。

2026年下半年前景展望:環球股票多元入息

在2026年上半年高度不確定的市場環境中,宏利環球股票多元入息(GEDI)基金(「本基金」)表現穩健 ,並展現出相對較低的波動性。此成果主要來自本基金的四大投資支柱,採取以收益為核心的策略,並在全球多元分散配置增長型、價值型及收益型股票。在《2026年下半年展望》中,亞洲區多元資產執行總監、客戶投資組合管理主管高沛樂闡釋了本基金的獨特架構,如何在市場周期中提供穩定收益及捕捉潛在上升潛力,並同時指出下半年值得關注的主要機遇與風險。

人工智能背後的實質資產及基建

人工智能的討論往往圍繞模型與應用方面,但其發展很大程度上有賴更為實在的要素。數據中心、電網及原材料等實質資產構成支撐人工智能發展的實體基礎。隨著結構性因素重塑投資格局,實質資產逐漸成為推動人工智能建設的支柱。

人工智能創新:亞洲正協助打造其背後的多項關鍵技術

回顧電力剛發明時,全球先建設發電廠及輸電線路等必要基建,其後才能展開真正的轉型。人工智能的發展正經歷類似過程。現時企業對晶片、數據中心及電網的大規模投資,正為人工智能應用在未來數年逐步擴展奠下基礎。在我們看來,市場討論焦點正愈來愈由「人工智能採用能否延續」轉向「支撐人工智能發展的關鍵基建如何落地與擴建」。在這個發展進程中,亞洲看來正扮演重要角色。

人工智能背後的引擎:半導體正推動下一個科技時代

半導體屬於全球整合度極高、分工最精細的產業鏈之一。由晶片設計、設備與材料,到製造及商業化,單是一枚智能手機晶片的生產流程,已橫跨多個大洲、涉及多個國家,為企業、消費者及投資者帶來龐大機遇。隨着半導體愈來愈成為一場不少人尚未準備就緒的人工智能(AI)競賽之基石,理解此行業將是掌握下一波科技競爭走向的關鍵。

![]()