15/5/2025

今年以來,美國一系列關稅政策重整環球貿易格局,其對經濟表現、物價及央行貨幣政策走向的影響未明,加上地緣政治緊張,都加劇投資市場不確定性。為減低受波動市況突襲所帶來的影響,打工仔可考慮選擇將強積金供款轉至較低風險的基金,實行「避風頭」。但要留意較低風險基金的特性及回報,可能與投資者現時持有的基金截然不同。長遠部署謹記要知所進退,在短暫避險過後,適時將資金轉至切合本身風險承受能力的基金選項。

目前市況下,打工仔選擇將較多供款放於貨幣市場基金──強積金保守基金(MPF Conservative Fund)1這類較低風險基金,可能有以下三種考慮:

1. 目前市況波幅已超出投資者可接受的程度,故將部份累算權益及/或新增供款買入低風險基金,作為短期資金避難所,並減低整體投資組合的波幅。

2. 投資者已持有資產的投資前景及長線趨勢突然有變,偏離原來的投資目標及風險承受能力,故先沽出有關投資,轉至較低風險基金,直至有其他合適投資選項出現時,再重整組合。但要謹記,短期市況波動並不反映投資前景及長線趨勢,不宜動搖個人長線投資的目標。

3. 投資者計劃轉換基金。有別於每月供款,轉換基金屬於一筆過投資,不能享受平均成本法的好處,回報高低取決於轉換時的買賣價。在市況波動時,又或轉換基金牽涉的金額龐大/佔組合價值比例較高時,投資者承受的風險便較高。

保守基金雖然並不保本,但組合所投資的是港元低風險資產(港元銀行存款及港元債券),潛在波幅(回報)相對亦較低。

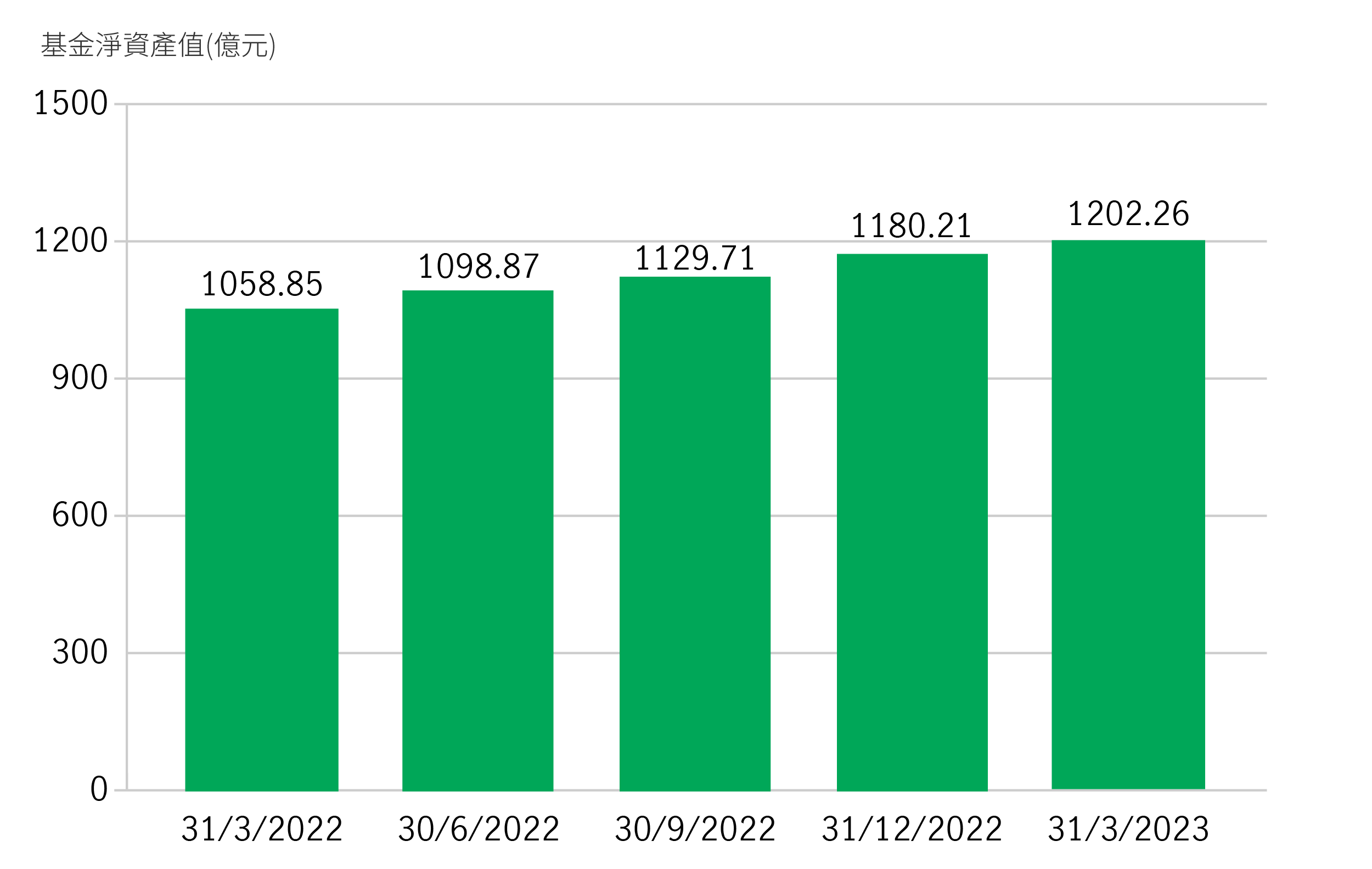

強積金保守基金的資產規模持續增加 1

另一種較多供款人留意的基金是保證基金。與保本基金一樣,保證基金雖同屬低風險基金,但它一般設有本金及/或最低回報(如利息)保證機制。部份為無條件基金,投資者可獲本金及/或利息保證,收取的利息(扣除費用後)視乎投資期長短;請留意,部分保證基金設有附帶條件,例如投資者需持有一定年期或達到指定提取年齡,適合特定情況的群組,如臨近退休、有意鎖定累算權益於一定水平的人士。假如閣下只計劃作數個月、甚至數星期的資金「短泊」,便要「泊啱碼頭」,選擇無條件保證基金。一旦選錯有條件保證基金,不僅未能取得本金或回報保證,還可能需承擔較預期高的風險(個別基金更會投資於波幅較高的股票資產)。

面對市場波幅突變,投資者尋找低風險資產「短泊」無可厚非,但這些避風港一般只作臨時棲身之所,不宜由「短泊」變「長駐」,即長期持有太多風險較低的資產,因為這類資產提供的資本收益較低,未能切合一個長達40年投資期的強積金組合的增長需要。(除非供款人臨近退休年齡,並於65歲時有需要提取資金,現階段打算逐步將高風險資產沽出則另作別論。)

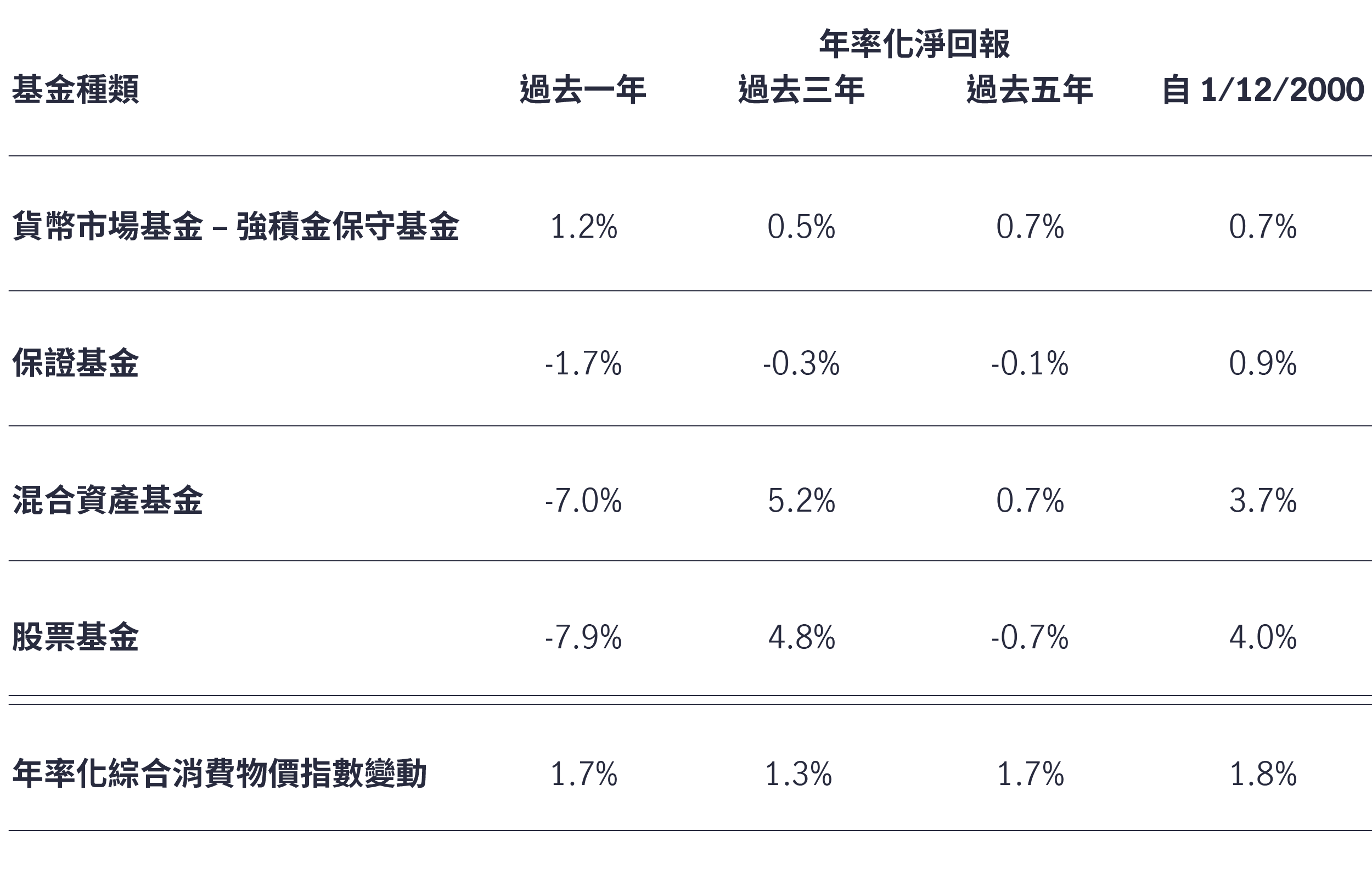

從下表可見,強積金2000年成立以來,貨幣市場基金──強積金保守基金及保證基金的年率化淨回報分別只有0.9%及1.2%,低於股票基金及混合資產基金的4.3%及4.0%回報,並跑輸同期1.8%的通脹1,2。

保守及保證基金長遠跑輸通脹1,2

1 香港積金局《強制性公積金計劃統計摘要》季刊,2024年12月。截至2024年12月31日,貨幣市場基金──強積金保守基金的淨資產值為1465.95億元,高於保證基金(另一較低風險基金)的744.86億元。

2 彭博資訊,數據截至2024年12月;年率化綜合消費物價指數變動,按香港政府統計處公布的綜合消費物價指數計算。過往回報並不預示未來業績。

如何制定明智及有效的財務目標?

在之前的文章中,我們已探討過如何訂立自己的財務計劃,以及如何制定能反映你目前開支狀況的預算計劃。接下來的第三個步驟,是建立一套策略協助你實現短期或長期的財務目標。我們將透過實際的財務目標例子,並介紹「 SMART」 原則(具體、可衡量、可行、相關性、具時限),幫助你清晰地制定未來希望達成的財務目標。

認識5種預算計劃 助你管理個人財務

我們大概都清楚自己每個月需要花費幾多,但如果缺乏清晰的預算與消費策略,除了未能有效累積儲蓄,亦可能出現日常現金流不足的情況,甚至在面對突發開支時影響整體財務安排。因此,制定一個有效的預算計劃,對於掌控個人財務狀況至關重要。

分散投資:何謂多元化投資及其運作方式?

![]()